Investir de l’argent en Suisse: Conseils pour les débutants

Voici comment tu peux investir ton argent en Suisse en tant que débutant

Tu cherches des conseils pour investir ton argent en Suisse ? Alors tu es à la bonne adresse. Nous avons résumé pour toi les faits les plus importants sur la façon d’investir ton argent et ce dont tu dois tenir compte. Afin de minimiser le risque lié au placement de l’argent, il est important que tu investisses ton argent de manière diversifiée. Cela signifie que tu investis largement dans différents actifs au lieu de mettre tous tes œufs dans le même panier. Investir de l’argent en tant que débutant et obtenir des rendements élevés est plus facile que tu ne le penses. Notre mission chez findependent est de rendre les placements en Suisse faciles et compréhensibles, afin que même les débutants puissent investir de l’argent confortablement.

C’est pourquoi nous avons résumé les faits les plus importants pour les débutants sur la façon d’investir de l’argent en Suisse.

Avant de commencer, nous expliquons les différentes formes de placements.

Ici, tu peux naviguer vers les questions suivantes:

Quels types de placements existent?

Investir dans les actions

Avec un placement en actions, tu investis directement dans une entreprise. En tant que propriétaire d’actions, tu détiens des parts et es donc copropriétaire d’une entreprise et tu reçois en retour une partie des bénéfices sous forme de dividendes. Les perspectives de profit des actions sont prometteuses à long terme, mais elles sont aussi exposées à des fluctuations. Afin d’équilibrer les fluctuations du marché boursier, il est important d’investir de manière diversifiée.

Investir dans les obligations

Lorsque tu investis de l’argent dans des obligations, tu détiens des parts dans des prêts importants accordés au gouvernement ou à des entreprises. Les obligations ont une durée fixe pendant laquelle tu reçois des intérêts. Les obligations sont souvent aussi appelées prêts. Les obligations conviennent particulièrement bien comme produit de placement sûr, mais elles ont aussi des perspectives de profit plus faibles par rapport aux actions.

Placements en dépôt à terme fixe

Un dépôt à terme est un peu une relique des temps passés. C’était l’époque où les taux d’intérêt étaient élevés et où les banques versaient des taux d’intérêt considérables même pour les placements à court terme. Comme nous le savons tous, ces temps sont révolus depuis longtemps. Bien que l’on semble s’être éloigné récemment des politiques de taux d’intérêt bas des banques centrales, c’est encore loin d’être suffisant pour obtenir des taux d’intérêt raisonnables sur un dépôt à terme en francs suisses.

Les dépôts à terme ont normalement une durée maximale de 12 mois. Ce qui est particulièrement frappant, c’est le placement minimum élevé, qui varie d’une banque à l’autre mais se situe généralement autour de 100 000 francs suisses.

Un dépôt à terme ne comporte pratiquement aucun risque. Ce n’est que si l’argent doit être disponible avant la fin de la durée convenue, c’est-à-dire prématurément, qu’il y a des problèmes. Dans la plupart des cas, des « intérêts de pénalité » importants sont alors facturés. Si tu peux attendre la fin du terme, tu récupères le montant total, intérêts compris, à la fin. Si, par exemple, un taux d’intérêt de 0,10 % a été convenu pour une durée de 6 mois, le montant placé, intérêts compris, te sera rendu au bout de 6 mois. Le taux d’intérêt est généralement défini comme le taux d’intérêt annuel et pas adapté en fonction de la durée. Concrètement, cela signifie : 0,05% pour 6 mois.

Les dépôts fixes et les dépôts fiduciaires sont également disponibles en devises étrangères. Ici, il est important d’être conscient du risque lié aux devises étrangères. Et du risque de contrepartie. Souvent, l’argent d’un dépôt fiduciaire n’est plus détenu par la société anonyme suisse de la banque mais par une filiale, par exemple dans les îles Vierges britanniques ou à Guernesey.

Objectivement, les dépôts à terme ne sont pas un instrument de placement judicieux à long terme.

Les métaux précieux comme placement

Les métaux précieux sont l’une des plus anciennes formes de placement. Les métaux précieux désignent l’or et l’argent, par exemple, et ils ont la réputation d’être un placement sûr. D’un autre côté, les métaux précieux ne génèrent aucun rendement réel. Les placements n’ont pas de réelle valeur ajoutée pour l’économie réelle et sont aussi plutôt discutables d’un point de vue durable, car l’extraction des métaux précieux nuit parfois à l’environnement.

Placement immobilier

En tant que propriétaire d’un bien immobilier, tu es copropriétaire d’immeubles et tu reçois un loyer pour celui-ci. L’immobilier est aussi un bon moyen de diversifier un portefeuille. De grosses sommes d’argent sont généralement nécessaires pour acheter des biens immobiliers, car les prix des biens immobiliers en Suisse sont élevés.

Investir dans les ETFs

Les ETF (exchange traded funds) sont des fonds négociés en bourse et permettent d’investir dans un marché entier d’actions, d’obligations ou d’immobilier. Investir dans les ETF permet d’investir largement avec de petits montants, car un ETF regroupe l’argent de nombreux investisseurs et l’utilise pour acheter des actions, des obligations ou des biens immobiliers. Les frais réduits constituent un autre avantage. Grâce à la possibilité d’investir de petits montants sur une large base et à des frais réduits, les ETF sont particulièrement bien adaptés pour commencer à placer de l’argent.

Selon l’ETF, le revenu est utilisé différemment. On distingue les ETF de distribution et les ETF de capitalisation.

ETFs

- Les ETF de distribution versent les revenus

- Les ETF de capitalisation réinvestissent les revenus

Lors d’un placement à l’étranger, findependent investit dans des ETF de capitalisation afin d’économiser les frais de change, de bourse et de timbre. Des frais sont facturés lorsque le revenu est converti en francs suisses et échangé à nouveau dans la devise étrangère lors du placement.

Investir de l’argent dans des fonds

Comme pour un ETF, l’argent dans un fonds est investi dans un paquet et convient donc à un placement diversifié. Contrairement aux ETF, les fonds traditionnels ne sont pas négociés en bourse, mais peuvent être vendus ou achetés une fois par jour à la banque. La plupart des fonds poursuivent une stratégie de placement active et ont souvent des frais élevés dont les investisseurs ne sont pas toujours conscients.

Investir de l’argent dans des crypto-monnaies

Les crypto-monnaies sont des monnaies numériques telles que le Bitcoin, l’Ethereum ou le Ripple. Les crypto-monnaies sont actuellement en vogue, mais il y a aussi beaucoup de critiques et l’évolution future est difficile à prévoir. Un placement en crypto-monnaies est donc associé à des risques élevés.

Placements en devises étrangères

Investir dans des devises étrangères est aussi appelé commerce de devises étrangères et a lieu lors de l’échange entre différentes devises étrangères. L’investisseur espère acheter la devise étrangère à un prix plus bas et la revendre à un prix plus élevé. Le commerce des devises étrangères n’est pas adapté aux particuliers, mais il l’est aux entreprises, selon la situation.

Conclusion

Il existe de nombreuses façons d’investir de l’argent. Il est important que tu diversifies ton portefeuille afin de réduire au maximum le risque de perdre de l’argent. Les ETF sont le moyen idéal pour investir ton argent avec un faible risque et une large diversification. Avec un ETF, même de petits montants peuvent être investis dans le monde entier dans des actions, des obligations ou des biens immobiliers. Avec findependent, tu peux investir tes économies de manière judicieuse au lieu de garder ton argent sur un compte d’épargne avec des taux d’intérêt bas. À partir de CHF 500, tu peux investir de l’argent facilement et sans connaissances préalables. La stratégie de placement qui t’est adaptée convient aussi aux débutants et rend les placements en Suisse possibles à des tarifs équitables. Tu peux aussi investir les premiers CHF 2 000 à vie sans frais de gestion et de dépôt.

Nous avons 6 conseils pour investir de l’argent en Suisse !

Scanne le code QR et télécharge l’application findependent sur ton smartphone!

Télécharge l’application findependent sur ton smartphone!

À quoi dois-tu faire attention lorsque tu investis ?

Tu as maintenant appris à connaître de nombreux types de placement différents. Les options pour investir de l’argent sont énormes et ont toutes leurs avantages et leurs inconvénients, en fonction de tes besoins. Mais avant de commencer à investir, il y a quelques éléments à prendre en compte et les erreurs de placement les plus courantes à éviter. Nous avons donc résumé 6 conseils pour investir de l’argent en Suisse:

1. Détermine ton profil de placement

Ton type de placement dépend, entre autres, de ta tolérance au risque. Nous avons mis en place différentes solutions de placement pour toi afin que tu puisses investir ton argent d’une manière adaptée à ton type de placement. Tu peux simplement remplir un questionnaire numérique et tu recevras automatiquement une proposition de placement. C’est à toi de décider si tu veux accepter la proposition ou choisir une autre solution de placement. Les différentes solutions de placement varient en fonction du type de placement réparti entre les actions, les obligations et les biens immobiliers. Les actions ont une perspective prometteuse d’un rendement élevé, mais elles sont aussi soumises à des fluctuations et présentent un risque de perte plus élevé. Comme les actions sont considérées comme plutôt risquées, la part d’actions est en conséquence plus élevée pour les investisseurs aimant le risque que pour les investisseurs prudents. Plus la proportion d’actions est élevée, plus le rendement attendu est important, mais plus la perte en cas de crise est élevée.

Crée ta solution de placement personnelle chez findependent.

2. Diversifie ton portefeuille de placements

Afin de prendre le moins de risques possible en plaçant, il est important de diversifier ton portefeuille. La diversification signifie investir dans autant d’actifs différents que possible et pas seulement dans des entreprises, des secteurs ou même des pays individuels. De cette façon, tu évites de devenir dépendant de placements individuels. Avec findependent, tu peux investir dans des ETF largement diversifiés, même avec de petits montants. Comme tu l’as déjà appris, avec un ETF, tu investis dans un marché entier d’actions, d’obligations ou de biens immobiliers, ce qui réduit ton risque.

Pour que les placements aient réellement une large diversification, il faut tenir compte de quelques éléments lors de la sélection des ETF. Bien que l’allocation aux actions suisses soit attrayante en termes de coûts fiscaux et de devises étrangères, elles dépendent aussi de secteurs individuels, comme l’industrie pharmaceutique avec des entreprises comme Novartis et Roche. Afin d’obtenir une diversification géographique et sectorielle, la composante actions de la solution de placement findependent est investie à 40% en Suisse et à 60% à l’étranger. L’objectif principal de la classe d’actifs des obligations est la stabilité. Pour que la fluctuation de la valeur de la solution de placement reste supportable même en cas de crise, une composante obligataire est importante. findependent investit 80 % dans des obligations d’entreprises suisses et 20 % dans des obligations des marchés émergents en USD. La partie immobilière, en revanche, est entièrement investie en Suisse. Notre premier conseil pour investir pour les débutants est donc: diversifie ton portefeuille!

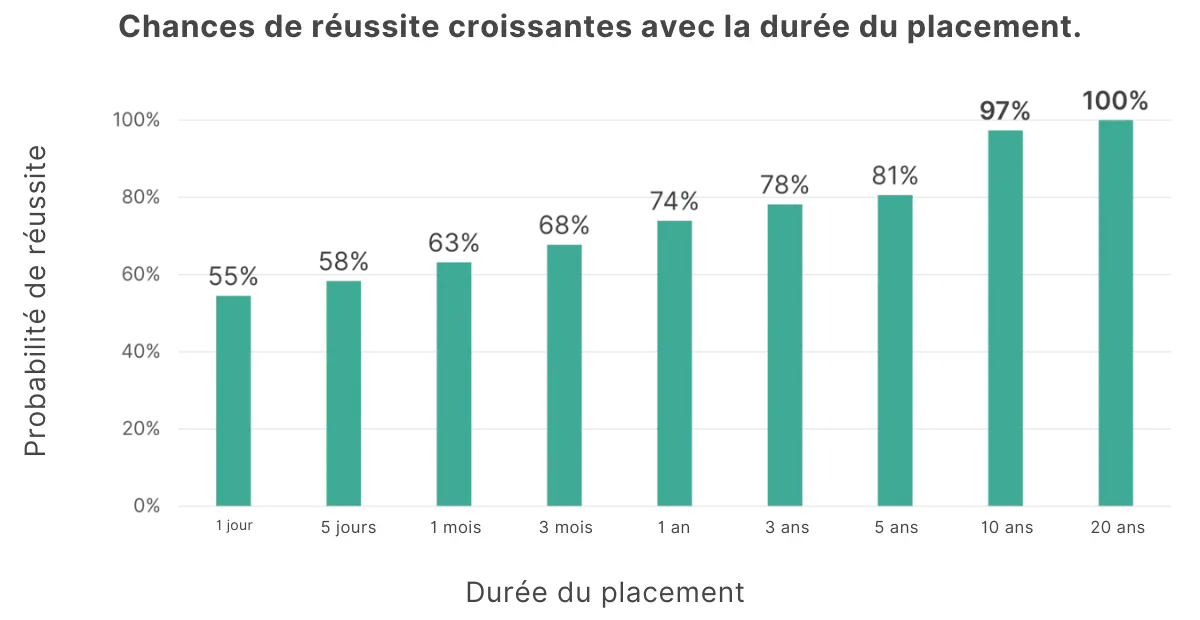

3. Commencer tôt

Notre deuxième conseil est de commencer à investir le plus tôt possible! Plus tu commences à investir ton argent tôt, plus tu as de chances de bénéficier d’un rendement élevé à long terme. Un facteur important pour des rendements réussis est l’effet des intérêts composés. Il contribue au fait que tes avoirs augmentent de plus en plus vite avec une période de placement plus longue. De plus, la probabilité de réaliser une perte sur un placement diminue avec le temps. Cela signifie que les chances de réussite augmentent avec une longue période de placement. Si tu regardes la performance historique de la bourse suisse, tu verras que la bourse a été multipliée par douze. Entre les deux, il y a toujours eu des phases avec des pertes, comme la crise de la Corona en 2020 ou la crise financière de 2008. Les marchés financiers sont soumis à des fluctuations, mais ils se redressent aussi. Les booms et les crises en font partie dans une certaine mesure, c’est pourquoi les prix des placements ondulent souvent vers le haut au fil des ans. À long terme, il y a une croissance économique et donc, entre autres, les prix des actions augmentent. Tu sais maintenant qu’il est payant d’investir tôt.

4. Investir de l’argent régulièrement

Tu l’as probablement entendu à maintes reprises: investir de l’argent le plus tôt et le plus régulièrement possible est payant. Par conséquent, notre conseil pour les débutants est d’investir de l’argent régulièrement. Mais à combien doit s’élever le montant du placement mensuel? Cela dépend entièrement de ta situation financière personnelle. Tout d’abord, il est important que tu aies une réserve de 3 à 6 mois de dépenses afin d’avoir suffisamment d’économies pour les imprévus et d’être liquide. Tu ne dois pas non plus avoir besoin de ton argent placé pendant les 5 prochaines années. Cela signifie que tu ne dois pas investir ton argent pour des dépenses plus importantes, comme une nouvelle voiture, un voyage plus long ou une formation complémentaire. Tu évites ainsi de vendre tes placements à un moment défavorable.

D’autre part, la quantité d’argent que tu peux investir chaque mois dépend aussi du montant que tu économises chaque mois. Nous te conseillons également de tenir compte du rapport entre tes avoirs de placement et les avoirs sur ton compte d’épargne. Cela t’aide à garder un équilibre entre le rendement et la sécurité. Pour investir de l’argent tous les mois, tu peux mettre en place un ordre de virement régulier pour un placement automatique. Ainsi, tu ne seras pas tenté de dépenser l’argent et il te sera plus facile d’économiser. Il est préférable de faire de petites contributions échelonnées et de retirer l’argent par étapes égales.

5. Compare les frais

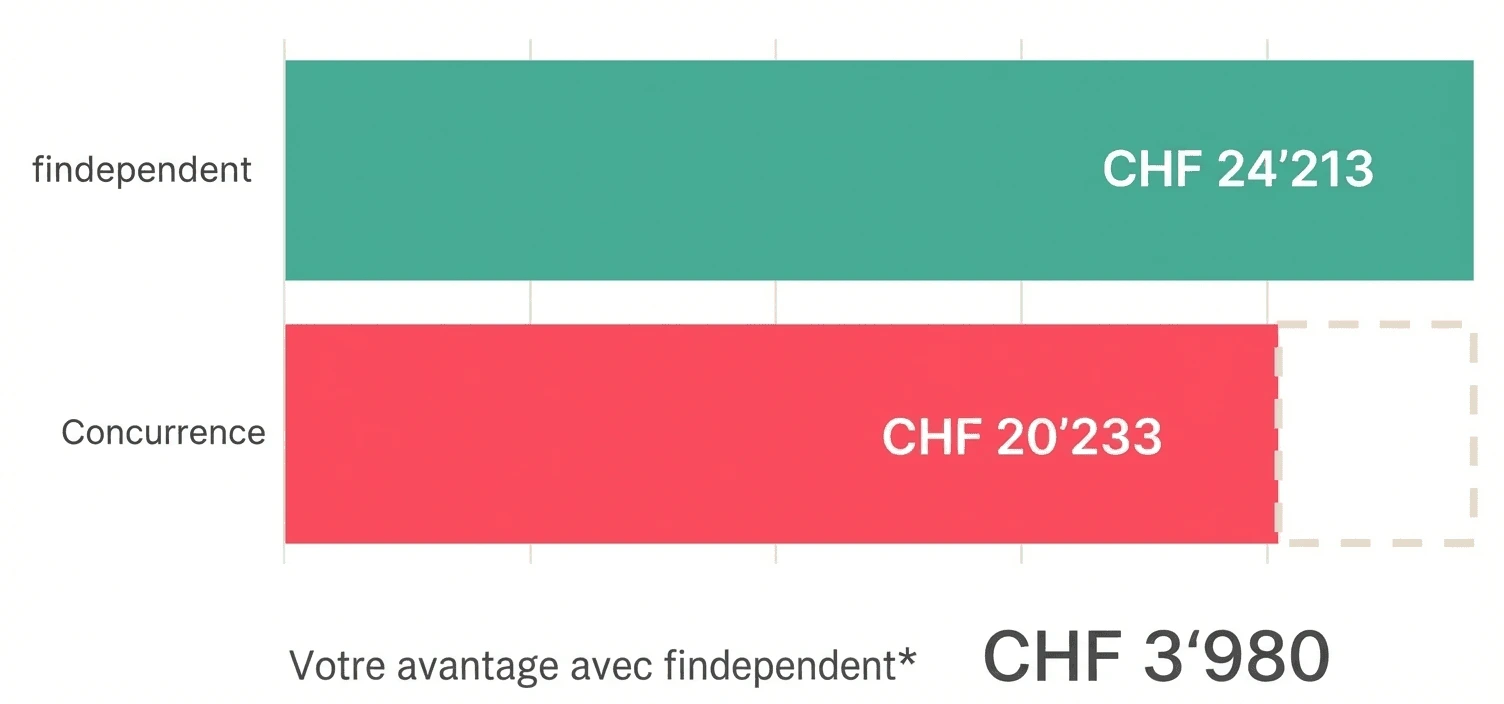

Malgré les faibles taux d’intérêt actuels, tu peux investir ton argent de manière judicieuse. Grâce à des frais plus bas, un rendement plus élevé reste pour toi, car des frais élevés réduisent ton rendement. Une étude menée par le portail de comparaison moneyland.ch a révélé que les mandats de gestion de fortune sont trop chers dans de nombreuses banques et qu’il existe un potentiel d’économie considérable pour les clients. « Extrapolé à tous les clients suisses, il en résulte un potentiel d’économies de 2,026 milliards de francs suisses. » C’est pourquoi il est encore plus important de comparer les frais. Lorsque tu compares les offres de placement, tu verras différents frais de dépôt et de gestion sur les actifs sous gestion du placement. Même si un pour cent ne semble pas être grand-chose à première vue, à long terme, ils réduisent tes rendements. Les frais pour ton placement se font de plus en plus sentir au fil du temps. À titre de comparaison, prenons les frais moyens de 1,4 % pour le placement de 10 000 francs suisses en Suisse (étude de moneyland.ch) et le patrimoine attendu dans 20 ans. Comme tu peux le voir, avec la solution de placement de findependent, tu peux clairement profiter davantage de ton placement par rapport à la concurrence et notre conseil pour investir est donc : compare les frais, par exemple ici.

Économies attendues en 20 ans avec un placement de CHF 10 000.Avec un placement chez findependent, tu économises environ 70 % par rapport aux offres similaires. Pour un placement de 10 000 CHF, le placement coûte moins de 80 CHF, plus environ 30 CHF de frais de produit. La comparaison des frais en vaut la peine. De plus, avec findependent, tu peux investir les premiers CHF 2’000 sans frais de gestion et de dépôt et commencer avec un placement minimum de seulement CHF 500.

Les frais et le placement minimum sont d’ailleurs deux chiffres clés qui sont bien adaptés pour rendre transparent l’attrait des gestionnaires de fortune numériques.

6. Sois patient

Bien que quelques personnes soient devenues millionnaires du jour au lendemain en plaçant de l’argent, la perspective de devenir riche rapidement est plutôt mince. Par conséquent, notre dernier conseil pour investir de l’argent nécessite de la patience. Des études scientifiques prouvent même que les spéculateurs ont tendance à perdre de l’argent sur le marché boursier. Avec les placements à long terme, tu achètes des placements à large spectre et tu les conserves dans toutes les situations de marché. D’ailleurs, on appelle aussi cela un placement passif. En revanche, les spéculateurs placent à court terme et misent sur des actions individuelles, en espérant faire des profits rapides en achetant et en vendant. Cependant, cela prend beaucoup de temps et est très risqué.

Avec une grande part de patience, tu seras récompensé par une forte probabilité de rendement à long terme. Avec une période de placement plus longue, le risque est réduit, c’est pourquoi nous te recommandons de poursuivre une stratégie d’achat et de conservation. Un comportement passif mène au succès sur le long terme. Il est préférable de ne pas regarder trop souvent ta solution de placement, mais de rester assis et de laisser ton argent travailler pour toi. Fais confiance au processus!

La patience est la vertu suprême de l’investisseur. – Benjamin Graham

Questions courantes sur le placement d’argent

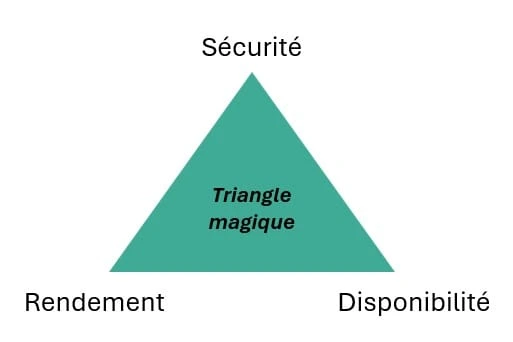

Avec nos 6 conseils les plus importants pour investir de l’argent en Suisse pour les débutants, tu es maintenant parfaitement préparée pour le départ. Nous avons répondu aux questions les plus importantes pour toi. Mais d’abord, nous allons te parler brièvement du triangle magique: sécurité, accessibilité et rendement. Ces trois objectifs sont en conflit les uns avec les autres. Par exemple, si tu as un besoin élevé de sécurité, le rendement sera en conséquence plus faible. Nous t’expliquons comment ces trois facteurs influencent tes objectifs et comment tu peux obtenir la bonne combinaison pour toi.

Risque (sécurité)

La sécurité fait référence à la façon dont tu peux préserver ta richesse. Avec un portefeuille diversifié, tu peux augmenter ta sécurité en investissant ton argent de manière très diversifiée. Il est également important de répartir tes placements géographiquement. Pour déterminer ta tolérance personnelle au risque, tu peux considérer la quantité de perte temporaire que tu peux supporter. Il existe cinq attentes différentes en matière de risque pour les solutions de placement chez findependent, en fonction de ton profil de risque. Plus la part d’actions de la solution de placement est faible, plus la perte de valeur en cas de crise est faible. Cependant, le rendement attendu à long terme est également assez faible. Avec la solution de placement risquée, tu aurais perdu jusqu’à 41,7% pendant la crise financière de 2008, avec la solution de placement prudente jusqu’à 19,4%.

Tu ne sais toujours pas si investir dans des actions est vraiment sûr ? L’argent est quelque chose d’émotionnel – nous le comprenons parfaitement. Cependant, les fluctuations de valeur font, dans une certaine mesure, partie des moyens de profiter d’une croissance à long terme. Malgré plusieurs crises ces dernières années, la valeur du marché boursier s’est multipliée ces dernières années. La croissance économique garantit que la valeur des entreprises et donc aussi des actions augmente à long terme. Les fluctuations sur le marché boursier sont dues à l’offre et à la demande. Si les perspectives d’avenir sont bonnes, les prix augmentent et le cours des actions aussi. En revanche, si les perspectives d’avenir sont mauvaises, les prix baissent et les cours des actions sont bas. Les professionnels entre eux achètent même des actions supplémentaires lorsque les prix sont bas afin de profiter de ces derniers.

Chez findependent, votre argent est conservé en toute sécurité. Vos placements (ETF) n’appartiennent juridiquement qu’à vous. En tant que patrimoine distinct, ils restent intacts même en cas de faillite, demeurent votre propriété et n’entrent pas dans la masse en faillite. Votre part de liquidités (1 % de votre montant de placement) est également protégée. Comme pour tout compte bancaire suisse, la garantie des dépôts légale s’applique ici jusqu’à 100 000 CHF.

Prudent | Risqué |

40 % de part d'actions | 99 % de part d'actions |

-19.4 % plus grand perte annuelle (2008) | -41.7 % plus grand perte annuelle (2008) |

Ø 4.1 % rendement net par an (2005-2025) | Ø 6.4 % rendement net par an (2005-2025) |

Disponibilité

La disponibilité est aussi appelée liquidité et devient importante si tu as besoin de ton argent investi dans un court laps de temps. Par exemple, les placements dans des entreprises non cotées en bourse, comme le private equity ou les start-up (capital-risque), permettent généralement d’obtenir des rendements plus élevés que les placements dans des entreprises cotées en bourse. Cependant, les placements ne peuvent pas être vendus avant plusieurs années et ne sont donc pas facilement disponibles. La disponibilité est donc en contradiction avec les rendements.

Avec findependent, tu peux retirer ton argent investi à tout moment. Néanmoins, nous te conseillons d’avoir une réserve pour les imprévus. Le tampon financier t’aide à combler un changement d’emploi, à payer des factures médicales élevées ou à remplacer un appareil cassé.

Intérêt et rendement

Le rendement est le profit réalisé sur ta solution de placement grâce à l’augmentation de la valeur et aux revenus perçus (par exemple les dividendes et les intérêts). Les actions, par exemple, ont des rendements plus élevés, mais une perte de valeur correspondante plus importante en cas de crise. Comme déjà mentionné en rapport avec le facteur sécurité, les rendements en particulier sont en conflit avec la sécurité. Avec la solution de placement risqué, le rendement net de 2005 à 2021 était en moyenne de 6,9 % par an, et pendant la crise financière de 2008, tu aurais perdu au maximum -41,7 % de ta somme investie. Si tu veux obtenir le rendement le plus élevé possible, tu dois aussi être capable de supporter une forte perte de valeur en cas de crise.

Que tu préfères investir de l’argent en Suisse de manière vigilante, prudente, équilibrée, courageuse ou même risquée, tu trouveras une solution de placement qui correspond à ta préférence personnelle en matière de risque.

Les 9 questions les plus fréquentes sur le placement d’argent en Suisse

Maintenant que tu connais le triangle magique et que tu sais comment les trois facteurs influencent ton placement, nous répondons aux questions les plus importantes pour les débutants sur le placement d’argent en Suisse.

Pourquoi devrais-je commencer à investir ?

Tu n’as pas besoin d’être un professionnel ou d’être riche pour investir de l’argent de manière judicieuse. Tu peux commencer avec juste un peu d’argent et obtenir des rendements élevés. Toutefois, les offres sur Internet concernant les placements sont énormes et il est facile de perdre la vue d’ensemble. Il existe de nombreuses façons d’investir de l’argent. Tu te demandes probablement avec combien d’argent tu peux commencer et dans quelles formes de placement tu peux investir. Chez findependent, tu peux commencer avec seulement 500 CHF et investir facilement dans des ETF. L’avantage des ETF est que tu peux investir de manière large et donc diversifiée. Avec un horizon de placement à long terme d’au moins 10 ans, tu aurais réalisé un bénéfice dans 97% des cas sur le marché boursier suisse, et 1000 CHF se seraient transformés en 2310 CHF en moyenne. Comme tu peux le voir, il est déjà payant d’investir un peu d’argent. Si tu économises un montant supplémentaire chaque mois, tu peux investir cet argent chaque mois au lieu de le laisser sur un compte d’épargne. Investir de l’argent tôt est payant car ton argent placé continue de croître et bénéficie des intérêts composés. Les intérêts composés sont des intérêts payés sur des revenus d’intérêts. Sur une plus longue période, le capital porteur d’intérêts augmente de manière exponentielle (c’est-à-dire à un taux de plus en plus élevé). Les intérêts sont donc réinvestis, ou plutôt conservés. L’effet des intérêts composés se produit de plus en plus rapidement au fil du temps et le capital placé augmente donc énormément.

Effet du composé

Comment et où est-il préférable d’investir de l’argent ?

Il est préférable d’investir ton argent dans un large éventail d’entreprises et d’immeubles dans le monde entier. Les placements en actions, obligations et immobilier sont adaptés à cet effet afin de bénéficier de rendements réguliers.

Pour que tu n’aies pas à t’occuper en permanence des marchés financiers, nous avons créé 5 solutions de placement prêtes à l’emploi chez findependent. Toutes les solutions de placement sont diversifiées et durables, afin que tu puisses investir ton argent avec le meilleur rendement possible. Avec findependent, tu peux investir ton argent en Suisse avec seulement CHF 500.

Quelle est la meilleure façon d’investir 10’000 francs suisses?

Nous te recommandons de commencer à investir le plus tôt possible avec de petits montants de manière continue. Il est donc préférable d’investir 10 000 CHF par étapes, indépendamment de la situation actuelle du marché. Des études scientifiques ont montré qu’il est presque impossible de saisir le moment idéal. Nous ne te recommandons pas de laisser ton argent sur un compte d’épargne pour le moment en raison des faibles taux d’intérêt.

Où puis-je obtenir le meilleur rendement pour mon placement?

Plus la proportion d’actions est élevée, plus le rendement attendu est important. D’autre part, une perte possible en cas de crise est en conséquence plus élevée qu’avec une faible part d’actions. Un rendement élevé est donc associé à un risque élevé et à une faible sécurité. Le rendement moyen par profil de placement varie en fonction de la solution de placement. Dans le cas de la solution de placement Risqué de findependent, tu détiens une part d’actions de 99% et donc aussi le rendement le plus élevé à attendre à long terme.

Comment dois-je diviser mes actifs?

La répartition dépend de différents facteurs. D’une part, tu devrais avoir une réserve pour 3 à 6 mois de dépenses et d’autre part, tu ne devrais pas investir de l’argent pour des dépenses prévues. Ensuite, la répartition dépend de ton profil de risque. Plus ta tolérance au risque est élevée, plus tu peux investir de l’argent. Par exemple, tu peux investir 30 000 CHF de ton patrimoine et laisser 20 000 CHF sur ton compte d’épargne. De cette façon, tu as investi tes avoirs dans une proportion de 3:2. Avec notre guide pratique, tu peux découvrir comment diviser ton patrimoine.

Comment puis-je gagner de l’argent rapidement?

Certes, tu n’es probablement pas la seule à vouloir devenir riche du jour au lendemain. Malheureusement, la probabilité de devenir riche du jour au lendemain est très faible. Par conséquent, tu dois faire preuve de patience pour accumuler ta richesse. L’accumulation de richesse prend du temps et ressemble plus à un marathon qu’à un sprint. Cela est dû au fait que tes placements augmentent, entre autres, en raison de la croissance économique croissante. Une longue période de placement est cruciale pour le succès des placements. En effet, la probabilité de réaliser un bénéfice plus élevé et de préférence aucune perte augmente avec l’horizon de placement.

Comment investir mon argent de manière durable?

Le placement durable est un sujet important et aussi une préoccupation majeure pour nous. Cependant, chacun comprend la durabilité différemment. Tu commences à te poser la question : qu’est-ce que le placement durable de toute façon et comment est-il mesuré ? Investir de l’argent avec findependent n’est pas seulement intéressant financièrement, mais tu peux aussi défendre tes placements. Nous utilisons des ETF dits « ESG Screened » pour les placements en actions étrangères. ESG est l’abréviation de (Environmental Social Governance) et signifie environnement, société et gouvernance d’entreprise. Les ETF n’investissent que dans des entreprises qui adhèrent au Pacte mondial de l’ONU et excluent les entreprises des secteurs de l’énergie nucléaire, de l’énergie charbonnière, de l’exploitation minière du charbon, de l’exploitation des sables bitumineux, de l’industrie du tabac, du nucléaire, des armes controversées (par exemple, les armes à sous-munitions) et des armes civiles. Le Pacte Mondial des Nations Unies a été adopté pour rendre la mondialisation sociale et écologique. Si tu veux en savoir plus sur les critères exacts d’un ETF Screené ESG, tu peux trouver des informations détaillées ici.

Maintenant, tu sais non seulement comment investir intelligemment, mais aussi comment investir durablement et obtenir un rendement élevé.

Combien cela coûte-t-il d’investir de l’argent?

La gestion traditionnelle des actifs est plutôt chère et n’est possible qu’avec de gros montants. Heureusement, il existe maintenant des robo-advisors qui rendent les placements possibles pour tout le monde ! Un robo-advisor permet de gérer tes placements à moindre coût et avec un faible montant de départ. Mais les robo-advisors coûtent aussi différents montants. Il est préférable de comparer les différentes offres afin de trouver celle qui te convient le mieux. En principe, il y a des frais de dépôt et d’administration. Mais en plus, il y a les coûts des produits, ce qu’on appelle le TER. Tu te demandes probablement ce que signifie TER. TER est l’abréviation de Total Expense Ratio et correspond au taux de frais total de ton ETF. Si tu investis dans un ETF dans une devise étrangère, il y a des frais supplémentaires liés au taux de change. Des droits de timbre pour l’administration fiscale et des droits de bourse pour la bourse suisse s’appliquent également. En fonction du montant de ton placement, des frais de gestion et de dépôt trimestriels de 0,1 % (0,4 % par an) te seront facturés. De plus, findependent essaie de maintenir des coûts bas en effectuant le moins de transactions possible. Tu as peut-être entendu parler du dicton boursier : « Les allers-retours rendent les poches vides ». L’expert boursier André Kostolany voulait dire par là que les coûts de transaction s’accumulent avec de nombreux achats et ventes. Tout est clair jusqu’à présent ?

Il est important que tu regardes attentivement les frais et que tu les compares, car plus les frais sont bas, plus il en reste pour toi et tes objectifs.

La transparence des frais est très importante pour nous. Avec findependent, tu peux aussi commencer avec jusqu’à CHF 2’000 sans frais de dépôt et d’administration.

Avec notre calculateur de frais, tu peux calculer les coûts pour ta situation personnelle. Transparent et simple.

Quel est le meilleur moment pour investir de l’argent?

Tu as probablement entendu quelqu’un te dire que c’est le moment idéal pour investir et tu t’es demandé si tu ne manquais pas le bon moment? Nous pouvons te rassurer – le moment idéal n’existe pas, c’est prouvé par plusieurs études. En fonction des prévisions futures, l’offre et la demande sur les marchés financiers changent. Cela signifie que tu dois rester calme et détendu en période de tempête et que tu dois investir en continu et non pas en une seule fois. De cette façon, tu peux aussi profiter d’une augmentation de valeur à long terme. Si tu veux investir 20 000 CHF, par exemple, nous te recommandons de placer l’argent par étapes sur 1 à 2 ans.

Si tu lis régulièrement les nouvelles sur ce qui se passe sur les marchés financiers, tu vas rapidement te retrouver à spéculer et à tomber dans un piège psychologique. Ne deviens pas fou – ne rien faire est presque toujours la meilleure réaction, car la stratégie d’achat et de conservation est plus prometteuse à long terme. Comme mentionné précédemment, acheter et vendre fréquemment coûte de l’argent.

Le temps sur le marché bat le timing du marché!

Ce sont les alternatives

En plus d’investir de l’argent à l’aide de l’application de placement simple et peu coûteuse de findependent, il existe différentes alternatives. Nous t’expliquons leurs avantages et leurs inconvénients.

Investir ou dépenser de l’argent

Dépenser de l’argent et ainsi faire tourner l’économie n’est certainement pas complètement faux. De plus, tu dois de toute façon dépenser de l’argent pour financer ta vie. Il est important que tu ne penses pas seulement au présent, mais que tu prévoies aussi l’avenir. Tu penses toujours aux achats importants (maison, voyage, éducation, congés, travail à temps partiel, retraite, etc.) un certain temps à l’avance. C’est à ce moment-là que tu dois commencer à mettre de l’argent de côté pour ces achats, au plus tard. Mettre de l’argent de côté signifie, puisque le compte épargne ne rapporte aucun intérêt, investir de l’argent dans une solution de placement intelligente, bon marché et simple.

Investir de l’argent ou acheter de l’immobilier.

L’achat d’un bien immobilier peut aussi être une forme de placement. Mais souvent, tu engages alors la plupart, voire toutes tes économies dans cette seule forme. Et mettre tous tes œufs dans le même panier n’est pas une bonne idée. Une fois que tu as acheté le bien et que tu l’utilises toi-même, tu as une sécurité supplémentaire, car aucun propriétaire ne peut te résilier le bail. Et une maison à toi est finalement aussi un morceau de liberté. En plus de tes propres économies, un bien immobilier est financé par un prêt bancaire appelé hypothèque. Cette hypothèque coûte des intérêts hypothécaires. En outre, il y a des frais annexes, des travaux d’entretien et des provisions pour les rénovations. Et enfin, la valeur de la propriété varie aussi. Bien sûr, le propriétaire ne s’en préoccupe guère tant qu’il ne veut pas vendre le bien et ne reçoit pas de paiement supplémentaire de la banque en plus de l’hypothèque.

Investir de l’argent ou rembourser l’hypothèque.

Tu as contracté un prêt hypothécaire à taux fixe et tu veux maintenant le rembourser à une date antérieure ? Ta banque est rarement satisfaite de cette situation et te punira par une pénalité sous forme de frais de remboursement anticipé. Il est donc préférable d’effectuer les remboursements à la fin de la durée d’une hypothèque à taux fixe ou d’une hypothèque du marché monétaire. Mais même dans ce cas, tu dois bien réfléchir pour savoir si tu peux obtenir un rendement supérieur aux intérêts hypothécaires à payer avec une stratégie de placement à long terme. Tu devrais aussi inclure des considérations fiscales dans le calcul.

Investir ou épargner de l’argent

Investir de l’argent est la nouvelle épargne. Parce que les comptes d’épargne ne rapportent pas ou peu d’intérêts et que l’inflation est désormais partout. Tu devrais donc investir l’argent dont tu n’auras pas besoin avant plusieurs années ou que tu as réservé dans une solution de placement intelligente. Les taux d’intérêt des comptes d’épargne sont nuls ou juste au-dessus de zéro. Le compte d’épargne a définitivement fait son temps. L’argent dont tu n’as pas besoin à long terme doit être investi. De cette façon, tu le protèges aussi de la dévaluation progressive causée par l’inflation.

Investir de l’argent ou acheter de l’or

L’or est considéré comme une valeur refuge, mais c’est probablement plus un mythe qu’une réalité. Les fluctuations de la valeur sont considérables. Entre 2018 et 2020, le prix est passé d’un peu moins de 1 200 dollars à environ 2 000 dollars, pour revenir à environ 1 700 dollars à la mi-2022. L’or peut avoir du sens en tant qu’ajout discret ou monnaie de jeu. Il ne doit pas être un élément central de ton portefeuille.

Investir de l’argent ou rembourser des dettes.

Si tu as de l’argent disponible et que tu envisages de le placer, mais qu’en même temps tu as des dettes ailleurs, il est probablement préférable de rembourser la dette en premier. Au fait, cela ne s’applique pas à l’hypothèque mentionnée ci-dessus ; ici, la situation est un peu plus complexe. Les dettes sous forme de prêts entre amis, connaissances ou entreprises spécialisées sont souvent assorties de taux d’intérêt bien plus élevés que le rendement attendu du placement. Si ce n’est pas le cas, ou si tu as un prêt sans intérêt, tu peux investir ton argent en toute sécurité. Garde simplement à l’esprit que lorsque tu investis, il est important de respecter ton horizon de placement afin d’obtenir le rendement attendu à long terme et de ne pas avoir à vendre au pire moment. Le prêteur doit donc pouvoir t’assurer qu’il ne fera pas appel à la dette à un moment inopportun.

Investir de l’argent ou rembourser le prêt.

Un prêt à la consommation traditionnel est généralement assorti d’un taux d’intérêt élevé et peut avoir une durée fixe. Par conséquent, vérifie d’abord si tu peux effectuer des remboursements en dehors des échéances et des termes prévus. Si ce n’est pas le cas, tu peux placer ton argent, mais comme toujours, tu dois t’assurer que tu as un horizon de placement suffisamment long pour investir sur les marchés financiers. Si tu veux rembourser le prêt à la consommation en 2 ans, à la fin de sa durée, il vaut mieux laisser l’argent sur le compte d’épargne. Dès que l’horizon de placement est de plusieurs années, cinq ans est une bonne indication, tu peux investir ton argent dans une solution de placement simple et bon marché.

Faisons connaissance

Si vous préférez une approche plus personnelle, vous pouvez réserver un entretien gratuit de 30 minutes avec nous. C’est l’occasion idéale de nous poser toutes vos questions sur l’investissement ou sur le fonctionnement de findependent

Les points essentiels à retenir pour investir de l’argent en Suisse.

Tu as maintenant appris les choses les plus importantes sur le placement d’argent et les possibilités en Suisse. Nous résumons ici les principaux points à retenir afin que tu puisses commencer à investir de l’argent en toute sécurité, même en tant que débutant.

- Détermine ton type de placement.

- Diversifie ton portefeuille

- Commence tôt

- Investis à long terme

- Investis l’argent régulièrement

- Il n’y a pas de moment idéal

- Même les petits montants sont rentables

- Les frais réduisent le rendement

- Compare les frais

- Sois patient

Chez findependent, nous te soutenons et rendons possible le placement d’argent en Suisse, même pour les débutants.

Scanne le code QR et télécharge l’application d’investissement findependent sur ton smartphone !

Ceci pourrait aussi t’intéresser

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-28 12:05:532026-01-28 17:52:42ETF expliqué simplement – (Exchange Traded Fund)

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-28 12:05:532026-01-28 17:52:42ETF expliqué simplement – (Exchange Traded Fund) https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise https://findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-01-23 11:43:28Comment sont imposés tes investissements chez findependent ?

https://findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-01-23 11:43:28Comment sont imposés tes investissements chez findependent ? https://findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-20 17:42:252026-01-28 18:14:24Créer un budget – c’est aussi simple que ça

https://findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-20 17:42:252026-01-28 18:14:24Créer un budget – c’est aussi simple que ça https://findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-14 18:11:462024-12-30 08:32:31Notation ESG: Ce que cela signifie pour les entreprises et les investisseurs

https://findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-14 18:11:462024-12-30 08:32:31Notation ESG: Ce que cela signifie pour les entreprises et les investisseurs https://findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-02-06 12:50:232024-12-30 08:32:31Applications d’investissement en Suisse – une comparaison

https://findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-02-06 12:50:232024-12-30 08:32:31Applications d’investissement en Suisse – une comparaison https://findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:36:14Pension ou retrait en capital – Conseils et aides à la décision

https://findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:36:14Pension ou retrait en capital – Conseils et aides à la décision https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux https://findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-25 14:31:442024-12-23 15:13:14Offres partenaires dans l’application findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-25 14:31:442024-12-23 15:13:14Offres partenaires dans l’application findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-03-30 10:47:542026-01-28 17:53:06Plan d’épargne ETF Suisse – La manière simple de se constituer un patrimoine

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-03-30 10:47:542026-01-28 17:53:06Plan d’épargne ETF Suisse – La manière simple de se constituer un patrimoine https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542024-12-23 15:03:215 conseils pour mieux économiser ton argent

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542024-12-23 15:03:215 conseils pour mieux économiser ton argent https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-30 08:32:32Économiser de l’argent en Suisse – comment et où ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-30 08:32:32Économiser de l’argent en Suisse – comment et où ? https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082026-01-26 16:55:14Pilier 3a, fortune libre ou caisse de pension ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082026-01-26 16:55:14Pilier 3a, fortune libre ou caisse de pension ? https://findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:50:55Comment éviter les quatre erreurs de placement les plus fréquentes

https://findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:50:55Comment éviter les quatre erreurs de placement les plus fréquentes https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants

https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ? https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:48:46Placements expliqués brièvement et de manière compréhensible

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:48:46Placements expliqués brièvement et de manière compréhensible https://findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:51:56Investir tôt, c’est payant

https://findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:51:56Investir tôt, c’est payant https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ? https://findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052026-02-11 11:36:59Investir de l’argent en Suisse

https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052026-02-11 11:36:59Investir de l’argent en Suisse https://findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:46:05Lacunes de prévoyance des femmes

https://findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:46:05Lacunes de prévoyance des femmes https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes

https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes https://findependent.ch/wp-content/uploads/2023/09/findependent_digitale_vermoegensverwaltung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 16:11:472024-12-30 08:30:22Gestion de fortune numérique – que cache cette tendance ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_digitale_vermoegensverwaltung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 16:11:472024-12-30 08:30:22Gestion de fortune numérique – que cache cette tendance ? https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:495 conseils pour investir ton argent

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:495 conseils pour investir ton argent https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent https://findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:28:08Plan d’épargne du fonds

https://findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:28:08Plan d’épargne du fonds https://findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-30 08:32:32Robo Advisor Suisse: C’est aussi simple que ça !

https://findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-30 08:32:32Robo Advisor Suisse: C’est aussi simple que ça ! https://findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Tobias Katzfuss

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Tobias Katzfuss2022-02-12 10:41:342026-02-13 12:32:56Les taux d’intérêt négatifs en Suisse : comment les éviter

https://findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Tobias Katzfuss

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Tobias Katzfuss2022-02-12 10:41:342026-02-13 12:32:56Les taux d’intérêt négatifs en Suisse : comment les éviter