Calculateur d’intérêts composés et de rendement

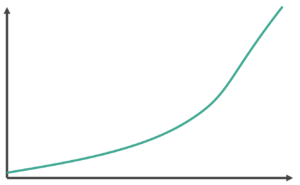

Fais travailler ton argent. Voici comment ton épargne évolue grâce à ta solution d’investissement

Ton avantage avec findependent* CHF 0

* Nous comptons sur un intérêt de 0.25% sur le compte d’épargne et, pour les prévisions, nous utilisons la performance passée basée sur les données de l’indice, moins les frais d’administration, de dépôt et d’ETF depuis 2005 (rendement net). Cela ne constitue pas une garantie de l’évolution future du marché. Le montant effectivement atteint peut différer considérablement des prévisions.