Le risque d’investir

Pourquoi investir est le nouveau moyen d’épargner

Epargner sur un compte d’épargne ou épargner en plaçant ─ qu’est-ce qui est le plus risqué ? La réponse à cette question semble évidente. Investir, logiquement, non ? Mais en réalité, ce n’est pas si évident, cela dépend de la période d’évaluation : à court terme, tu es plus en sécurité avec le compte d’épargne, mais à long terme, la situation est différente.

Dans cet article, nous t’expliquons pourquoi il en est ainsi et nous mettons en lumière le rôle joué par les taux d’intérêt réduits et l’inflation. Nous te montrons également ce qui influence le risque lors de placements et comment tu peux le réduire considérablement en adoptant le bon comportement.

Epargne sur le compte d’épargne – L’argent est conservé en sécurité, mais pas épargné en toute sécurité

Mettre de l’argent de côté est important. Nous l’avons appris dès notre enfance. A la maison, nous remplissions donc assidûment notre tirelire, jusqu’à ce qu’elle soit un jour pleine et que nous allions à la banque avec. Si l’épargne reste importante, il y a une différence majeure par rapport au passé : le compte d’épargne ne rapporte presque plus d’intérêts, voire des intérêts négatifs. Ce n’est pas non plus une simple tendance qui va bientôt passer – nous devons plutôt nous attendre à ce que les taux d’intérêt restent réduits.

L’avantage du compte d’épargne : Tu peux être sûr que ton épargne sera toujours là dans quelques années, tu n’as donc en principe aucun risque. Et si la banque devait faire faillite, ton argent est protégé jusqu’à 100 000 CHF par la garantie des dépôts. Ton argent ne repose pas simplement sur ton compte d’épargne, mais est utilisé par la banque pour octroyer des crédits et des hypothèques. Jusqu’à ce que tu retires ton argent, il ne travaille donc pas pour toi, mais pour la banque.

Perte de valeur à long terme due à l’inflation

Laisser ses économies sur un compte d’épargne pendant une longue période présente un inconvénient majeur : l’inflation fait perdre de plus en plus de valeur à l’épargne. En d’autres termes, alors que l’argent reste plus ou moins le même sur le papier au fil des ans (en fonction des intérêts que l’on perçoit), les prix des biens les plus divers augmentent en moyenne lentement. Ainsi, à un moment donné, tu peux acheter moins de choses avec ton argent qu’au moment où tu l’as mis de côté. Ou encore, en langage technique : en raison de l’inflation, l’argent placé sur le compte d’épargne reste certes identique en valeur nominale, mais perd de sa valeur réelle. Garder de l’argent sur un compte d’épargne pendant une longue période équivaut donc à une destruction lente mais certaine de l’argent.

Définition de l’inflation

« Hausse générale et continue des prix, ou, en d’autres termes, perte continue de la valeur de la monnaie. Il existe de nombreuses méthodes de calcul de l’inflation. Le plus souvent, l’inflation est mesurée par l’augmentation (exprimée en pourcentage) de la valeur moyenne annuelle de l’indice des prix à la consommation (IPC) ». – Office fédéral de la statistique

Comme le montre le tableau ci-dessous, l’inflation en Suisse mesurée par l’indice des prix à la consommation (IPC) n’a pas été si importante que cela au cours des cinq dernières années, voire même négative entre-temps, ce qui correspond à une baisse des prix. En réalité, l’inflation est bien plus élevée que ne le suggèrent ces chiffres. En effet, ils n’incluent que les biens de consommation, et non les biens patrimoniaux comme les actions et l’immobilier (NZZ).

Renchérissement annuel moyen en Suisse

Indice suisse des prix à la consommation (IPC) – Office fédéral de la statistique

Influence de la politique monétaire

Revenons une nouvelle fois sur les taux d’intérêt. Le niveau toujours réduit des taux d’intérêt est la conséquence de la politique monétaire expansive des banques nationales et centrales. Celles-ci mettent de plus en plus d’argent en circulation. Cela entraîne une forte hausse des cours des actions et des prix de l’immobilier, et c’est la raison pour laquelle l’inflation est, comme nous l’avons dit, plus forte que ne le suggère l’IPC.

Une telle politique monétaire profite surtout à ceux qui ont placé leur argent, ce qui est toujours le cas pour les personnes aisées. Les moins fortunés, en revanche, ont généralement placé une grande partie de leurs économies sur des comptes d’épargne, où ils perçoivent de mauvais intérêts et subissent automatiquement des pertes dans le contexte actuel. Cette redistribution pourrait conduire à un fossé social plus important. (NZZ)

Investir son argent – les fluctuations sont inévitables, mais le risque peut être fortement réduit à long terme

Voyons maintenant à quel point il est sûr de ne pas laisser ton argent sur ton compte d’épargne, mais de l’investir à la place. La grande différence avec le compte d’épargne : La valeur de ton argent est soumise à des fluctuations lors du placement. À court terme, le climat boursier, fortement influencé par les nouvelles financières et autres, joue un rôle. Mais à moyen terme aussi, les marchés fluctuent sur des cycles plus importants d’environ trois ans. Cela signifie qu’il y a certainement des moments où tu perds de l’argent (sur le papier) ou même où tu es dans le rouge. Et il existe un risque de perte totale si, par exemple, tu mises sur les mauvaises entreprises qui font faillite et que tes actions ne valent plus rien. L’investissement est donc particulièrement risqué si tu dépends du succès de certaines entreprises ou de certains secteurs ou pays. Mais tu peux facilement y remédier.

Investir de manière diversifiée avec des ETF

Il n’a jamais été aussi facile et avantageux qu’aujourd’hui d’être investi dans quasiment toutes les entreprises cotées en bourse du monde et de posséder ainsi une toute petite part de l’ensemble de l’économie mondiale. Comment cela se fait-il ? Avec les ETF (fonds négociés en bourse), qui regroupent l’argent de nombreux investisseurs et le placent ensemble.

Comment fonctionnent les ETF ?

Les ETF se basent sur un indice, par exemple le Swiss Performance Index (SPI), qui représente le marché suisse des actions. L’ETF regroupe l’argent de nombreux investisseurs et achète ainsi toutes les actions des entreprises de l’indice. Si tu possèdes une part d’ETF, tu possèderas automatiquement une petite part de toutes ces actions.

Investir avec des ETF est considéré comme une stratégie d’investissement passive. Comme les ETF reproduisent en fait un indice à l’identique, ils obtiennent le même rendement que celui-ci. A l’inverse, les fonds gérés activement tentent d’obtenir un rendement supérieur à l’indice de référence en misant sur des placements particulièrement prometteurs. La gestion active entraîne toutefois de nombreux frais. C’est pourquoi il est prouvé que la plupart des fonds actifs ne parviennent pas à dépasser l’indice de référence après déduction de tous les frais, en particulier à long terme.

Avec les ETF, tu ne spécules pas sur le succès d’une seule entreprise, mais tu investis automatiquement de manière très diversifiée sur des marchés entiers. Grâce à une telle diversification, certaines (petites) entreprises de l’ETF pourraient même faire faillite sans que tu le sentes vraiment.

Mais la valeur des ETF fluctue également. Tu dois donc toujours être conscient que les fluctuations font partie de tout placement. Il est tout à fait possible que tes placements perdent de la valeur pendant plusieurs mois, voire plusieurs années, ou qu’ils chutent fortement en l’espace de quelques jours. Des pertes de valeur temporaires plus importantes, de l’ordre d’un quart de la somme investie, sont tout à fait possibles et doivent être supportées. Car la perte ne devient vraiment une perte que lorsqu’elle est réalisée, c’est-à-dire lorsque tu vends tes placements.

Quel est le degré de diversification de findependent ?

Avec une solution de placement findependent, tu as des parts dans jusqu’à 11 ETF, qui couvrent chacun un marché entier d’obligations, d’actions ou d’immobilier. Ainsi, même avec 500 CHF, tu peux investir dans plus de 3’000 valeurs individuelles.

Le risque dépend aussi de toi

Pour que tu puisses maintenir tes placements et ne pas avoir à les vendre à un moment inopportun, deux points sont essentiels :

- Ne place que l’argent que tu n’as certainement pas l’intention de dépenser au cours des cinq prochaines années. Tu ne veux pas être obligé de vendre tes placements à un mauvais moment parce que tu n’as plus assez de liquidités. Garde toujours une somme d’argent d’urgence d’environ 3 à 6 mois de salaire sur ton compte d’épargne.

- Plus tu as d’actions dans ta solution de placement, plus leur valeur fluctue. Plus il y a d’actions, plus le rendement à long terme est élevé, mais aussi la perte temporaire en période de crise. Les obligations, en revanche, assurent la stabilité. En choisissant la combinaison appropriée dans ta solution de placement, tu gères donc également le risque. Choisis une solution de placement avec laquelle tu te sens à l’aise. Il ne sert à rien de viser un rendement maximal si tu ne peux plus dormir sur tes deux oreilles en cas de crise.

Comment trouver la solution de placement qui me convient chez findependent ?

findependent propose cinq solutions de placement prédéfinies, chacune avec une répartition différente entre les classes d’actifs actions, obligations et immobilier. Elles vont de « Prudent » avec 40% d’actions à » Risqué » avec 98% d’actions.

Dans le cadre de l’ouverture du compte, nous déterminons à l’aide d’un questionnaire laquelle de ces cinq solutions de placement est la plus adaptée à tes besoins. Tu peux accepter notre proposition ou en choisir une autre.

Augmentation de la valeur à long terme et diminution du risque

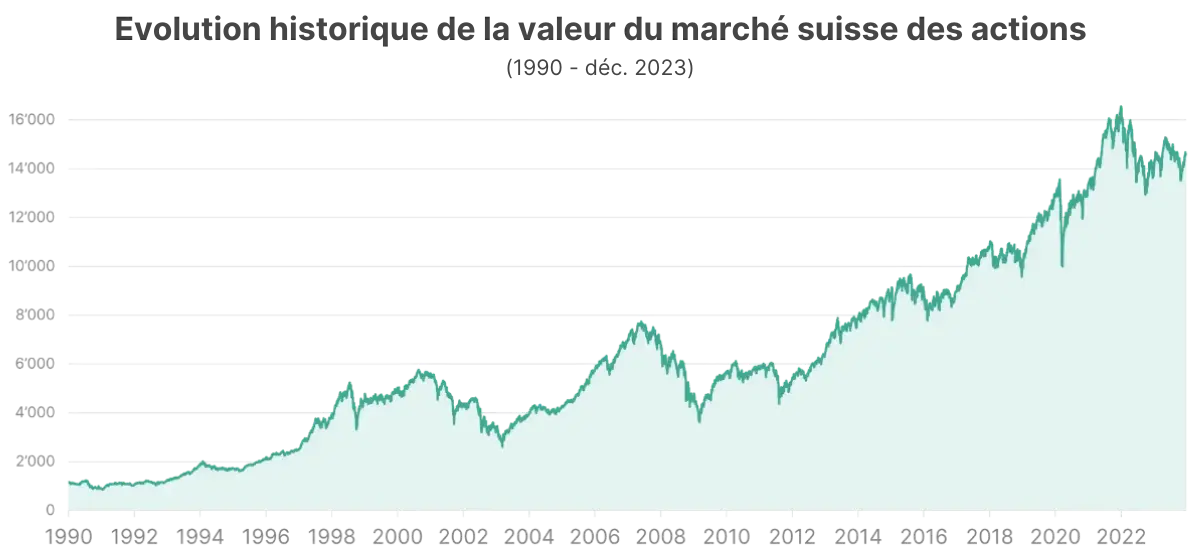

Tu peux réduire le risque non seulement en optant pour une solution de placement fortement diversifiée, mais aussi et surtout en conservant tes placements sur une longue période. En effet, si l’on regarde comment les marchés boursiers ont évolué par le passé, on constate, au-delà des fluctuations, une nette tendance à la hausse. La raison en est la croissance économique mondiale générale, qui entraîne une augmentation des bénéfices des entreprises et donc de la valeur des entreprises et des actions. Cette tendance entraîne des plus-values importantes à long terme.

A titre d’exemple, regardons l’évolution du marché suisse des actions et voyons que, malgré plusieurs phases de crise, sa valeur a été multipliée par quinze environ au cours des trente dernières années. Cela montre bien : Pour réussir un placement, il n’était pas nécessaire de prédire les meilleures actions, ni de choisir le bon moment pour acheter ou vendre. Il était bien plus important de disposer d’une durée de placement suffisamment longue et donc de conserver les placements pendant toutes les situations de marché.

En plaçant ton argent, tu en fais donc plus à long terme et tu te protèges contre l’inflation. Le risque de subir une perte diminue donc considérablement avec le temps, même avec une solution de placement largement diversifiée.

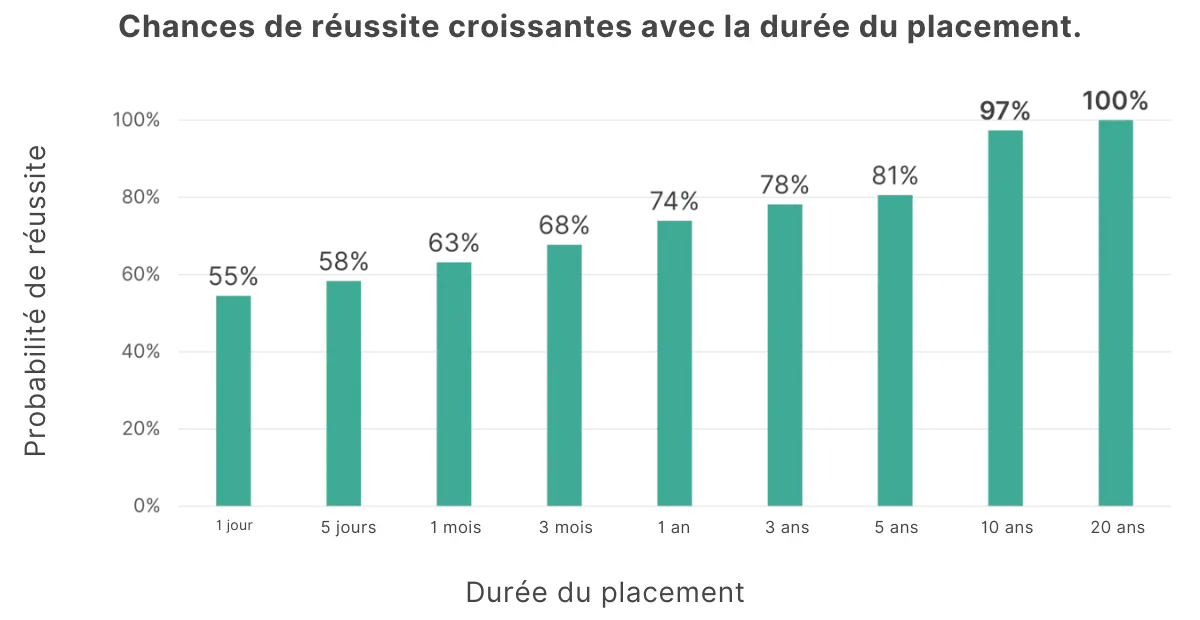

Le graphique ci-dessous l’illustre très bien. Il montre la probabilité de succès (de ne pas faire de perte) si tu avais investi sur le marché suisse des actions n’importe quel jour au cours des 30 dernières années et si tu avais conservé ton placement pendant différentes durées.

Tu vois : si tu n’investis qu’un jour, la probabilité de gagner n’est pas beaucoup plus élevée que 50/50. Autant aller au casino. Mais avec une durée de placement plus longue, cela change nettement. Avec environ 10 ans, la probabilité de succès est déjà très proche de 100% et avec 20 ans, le succès est assuré.

Protection en cas de faillite de la banque ou du gestionnaire de fortune

Pour finir, nous allons brièvement nous pencher sur le risque de faillite de la banque ou du gestionnaire de fortune avec lequel tu investis. D’une part, comme pour un compte d’épargne, tu disposes d’une garantie de dépôt de 100 000 CHF pour la part de liquidités de ta solution de placement. D’autre part, les placements constituent juridiquement des patrimoines spéciaux et ne seraient pas versés dans une éventuelle masse en faillite. En cas de faillite, tu pourrais donc encore vendre tes placements ou éventuellement les transférer sur un autre dépôt.

Conclusion

En résumé, il est clair que placer de l’argent sur une période inférieure à 3 ans est plus risqué que de le garder sur un compte d’épargne. En effet, la valeur des placements fluctue fortement et de manière cyclique à court terme, alors que la valeur sur le compte d’épargne reste à peu près constante. En revanche, à partir d’un horizon de placement compris entre 5 et 10 ans, le risque d’un placement financier largement diversifié diminue fortement. Et tandis que la hausse du prix des actions fait augmenter l’argent placé et le protège ainsi de l’inflation, le pouvoir d’achat de l’argent placé sur un compte d’épargne mal rémunéré diminue.

A long terme, les placements ne sont donc pas vraiment plus risqués que de laisser de l’argent sur un compte d’épargne, mais ils sont nettement plus rentables. Il serait donc important, surtout pour les petits épargnants, de se prémunir contre l’avenir en investissant. Avec une solution de placement adaptée, rien ne s’y oppose.

Webinaire sur le thème de placer son argent

Nous organisons régulièrement des webinaires afin d’expliquer simplement les principes de placements financiers et de donner des conseils concrets pour les étapes suivantes. Inscris-toi ici.

Ceci pourrait aussi t’intéresser

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux