L‘écart d’investissement entre les sexes

Ce que findependent fait à ce sujet et ce que tu devrais prendre en compte en tant que femme quand tu investis

À l’échelle mondiale, les hommes possèdent plus de patrimoine que les femmes. Cela s’explique par plusieurs raisons, dont le fait que les femmes investissent moins d’argent que les hommes. Nous t’expliquerons les faits et te montrerons ce que tu devrais prendre en compte en tant que femme quand tu investis. Nous te donnerons également un aperçu de Findependent et de notre objectif de rendre l’investissement accessible à tous.

L’écart d’investissement entre les sexes

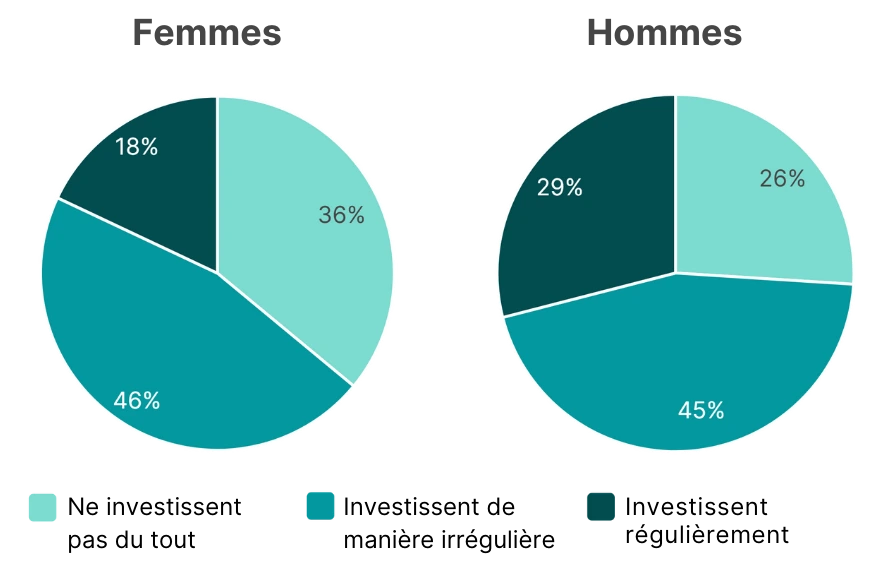

Seulement 18 % des femmes investissent régulièrement. C’est ce que montre une étude récente de J.P. Morgan, qui a interrogé des femmes âgées de 30 à 60 ans dans 10 pays européens différents. L’étude révèle également qu’un tiers des femmes n’investissent pas du tout, alors qu’environ un quart des hommes le font. De plus, les femmes investissent une proportion plus faible de leurs économies par rapport aux hommes.

La taille de l’écart d’investissement entre les sexes, connu sous le nom de « Gender Investment Gap », est encore plus marquée par la découverte suivante : si les femmes investissaient autant que les hommes, il y aurait aujourd’hui au moins 3,22 billions de dollars de plus en patrimoine investi par des particuliers. C’est le résultat d’une étude de BNY Mellon réalisée en 2021 dans 16 marchés. En se limitant uniquement au marché suisse, les femmes auraient pu investir 312 milliards de dollars supplémentaires — à condition qu’elles soient mieux intégrées dans le marché financier. (NZZ)

Les obstacles les plus fréquents pour les femmes lorsqu’elles investissent

Le problème ne réside pas seulement dans le fait que les femmes se sentent insuffisamment ciblées par l’industrie financière dominée par les hommes, mais aussi dans un manque de confiance en soi. Selon une étude de Fidelity Investments, seulement 9 % des femmes estiment qu’elles sont meilleures en investissement que les hommes.

D’autres obstacles incluent : les femmes croient souvent qu’elles gagnent trop peu pour pouvoir investir. De plus, beaucoup de femmes considèrent l’investissement en actions comme trop risqué pour elles. (BYN Mellon)

Les femmes sont de meilleures investisseuses

Bien que, comme mentionné, très peu de femmes pensent cela d’elles-mêmes, les preuves s’accumulent pour montrer que les femmes réussissent en moyenne mieux en investissement que les hommes. Par exemple, une autre étude de Fidelity Investments révèle que les femmes ont obtenu en moyenne un rendement de 0,4 % supérieur à celui de leurs homologues masculins sur une période de 10 ans. À première vue, cela peut sembler peu, mais en raison de l’effet des intérêts composés, ces 0,4 % font une grande différence, surtout sur le long terme.

Alors, pourquoi les femmes sont-elles de meilleures investisseuses ? Elles évitent souvent l’une des erreurs d’investissement les plus courantes : intervenir trop fréquemment. Les femmes ont tendance à être plus patientes et orientées sur le long terme, et à investir de manière diversifiée. Les hommes, en revanche, agissent plus impulsivement et achètent et vendent plus rapidement. De plus, les femmes recherchent plus attentivement et évaluent mieux les risques avant d’acheter.

Tout cela montre que, même si l’investissement te semble encore un peu étranger, tu peux avoir confiance en toi et te lancer dans le sujet, car en tant que femme, tu es tout à fait capable d’investir avec succès !

Surtout si tu es concernée par les lacunes en matière de retraite — comme c’est malheureusement le cas pour de nombreuses femmes — tu devrais vraiment envisager d’investir.

〉 Dans cet article de blog, tu découvriras comment les lacunes en matière de retraite se forment et d’autres conseils pour les éviter ou les combler.

〉 Nous te montrons également dans cet article de blog d’autres bonnes raisons pour lesquelles tu devrais investir de l’argent en tant que femme.

Investir en tant que femme

Chez findependent, nous pensons que les femmes, tout comme les hommes, devraient avoir la confiance et la capacité d’investir de la même manière, sans avoir besoin de produits spéciaux. Cependant, les solutions d’investissement doivent être adaptées aux besoins individuels et à la situation personnelle de chacun. Cette approche s’applique à toutes les personnes, quel que soit leur genre.

En tant que jeune femme ayant un salaire complet, tu peux généralement te permettre de prendre plus de risques et d’investir la majorité de ton argent en actions, ou choisir une solution de placement avec une proportion plus élevée d’actions. Si tu décides plus tard de fonder une famille, de réduire ton temps de travail et que tes revenus diminuent, il est alors recommandé de réduire le risque et d’investir davantage dans des obligations plutôt que dans des actions, par exemple.

Le risque que tu souhaites prendre peut également être influencé en investissant une proportion plus ou moins grande de tes économies. En règle générale, tu devrais toujours conserver au moins 3 à 6 mois de salaire sur ton compte épargne comme « réserve de sécurité ». Si tu as une famille et que tu partages la responsabilité financière des enfants, il est conseillé d’augmenter cette réserve de liquidités.

Il est également important que tu réfléchisses à l’ampleur des pertes temporaires que tu peux personnellement supporter lorsque tu investis. En effet, la valeur de ta solution de placement fluctuera au fil des années – selon la proportion d’actions dans la solution de placement – et des pertes temporaires de 30 % à même 50 % sont tout à fait possibles dans des situations extrêmes. Il ne faut en aucun cas vendre tes investissements à des prix très bas en période de crise parce que tu ne peux plus supporter la perte.

Comment trouver la solution de placement adaptée avec findependent

findependent propose cinq solutions de placement préconçues, chacune avec une répartition différente entre les classes d’actifs : actions, obligations et immobilier :

- Vigilant (20 % actions) | Prudent (40 % actions) | Équilibré (60 % actions) | Courageux (80 % actions) | Risqué (98 % actions)

Lors de l’ouverture de ton compte, nous utilisons un questionnaire pour déterminer ton profil d’investissement adapté à ta situation personnelle, sur la base duquel nous te suggérons l’une de ces cinq solutions de placement. Tu peux accepter notre proposition ou choisir l’une des autres solutions.

Tu peux ensuite changer ta solution de placement à tout moment sans frais supplémentaires. Tu peux soit remplir à nouveau le questionnaire et demander une nouvelle recommandation, soit modifier directement ta solution de placement dans l’application.

Investir avec findependent

Avec findependent, nous avons pour objectif de rendre l’investissement et ses avantages financiers accessibles à tous.

Avec nous, tu n’as pas besoin d’avoir beaucoup de connaissances préalables ni de posséder déjà une fortune pour commencer. Que ce soit pour l’ouverture d’un compte numérique, le choix clair des solutions de placement ou la gestion simple dans l’application findependent conviviale – nous te rendons l’investissement aussi facile que possible, sans jargon technique et compréhensible même pour les novices en finance.

Avec findependent, tu n’as pas besoin de suivre constamment les marchés financiers ni d’étudier des rapports annuels ou des chiffres trimestriels. Tu investis simplement de manière très diversifiée. Tu profites des revenus courants et de l’augmentation à long terme de la valeur de tes placements.

Tu peux commencer avec seulement 500 CHF et investir ensuite davantage de manière flexible, si tu le souhaites. Tu verras : même de petits montants font une grande différence avec le temps ! Tu trouveras quelques exemples de calculs dans cet article de blog.

Nous sélectionnons nos investissements de manière indépendante et uniquement dans ton intérêt. Nous maintenons les coûts bas et utilisons uniquement des investissements étrangers qui excluent des secteurs et produits controversés, comme l’exploitation du charbon, l’énergie nucléaire, les armes controversées ou le tabac.

Conclusion

Malheureusement, les femmes sont encore en retard par rapport aux hommes en matière d’investissement. Pourtant, elles n’ont pas besoin d’investir différemment. Pour que plus de femmes accèdent à l’investissement, il est en partie de leur responsabilité de prendre davantage en main leur éducation financière et leur planification. D’un autre côté, les acteurs de l’industrie financière doivent redoubler d’efforts pour mieux intégrer les femmes.

Chez findependent, nous nous sommes engagés à rendre l’investissement accessible à tous. Nous voulons permettre à chacun de tirer davantage parti de ses économies et ainsi de vivre une vie plus indépendante financièrement et autonome – financièrement indépendant, ou simplement findependent.

Ceci pourrait aussi t’intéresser

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ? https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants

https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ? https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes

https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent