Lacunes de prévoyance des femmes

Comment elles se forment, comment les éviter et comment les combler

En Suisse, les femmes reçoivent en moyenne 37 % de pension en moins que les hommes sur l’ensemble de la prévoyance vieillesse – soit environ 20’000 francs de moins par an ou 1’666 francs par mois. Par conséquent, après la retraite, les femmes sont deux fois plus touchées par la pauvreté que les hommes et doivent donc recourir aux prestations complémentaires.

Dans ce blog, nous te montrons comment se forment les lacunes dans les 1ʳᵉ et 2ᵉ piliers et te donnons des conseils pratiques pour les éviter et les combler.

Comment et où les lacunes de prévoyance se forment

En Suisse, la prévoyance pour la retraite repose sur le principe des 3 piliers. Les prestations des trois piliers se complètent et garantissent une sécurité financière après la retraite – du moins en théorie. En effet, la pension n’est pas toujours suffisante pour couvrir les dépenses quotidiennes après la retraite.

Le système de prévoyance suisse

Le 1ʳᵉ pilier est financé par l’Assurance vieillesse et survivants (AVS) et l’Assurance invalidité (AI). Les prestations sont versées sous forme de rentes et couvrent (éventuellement avec les Prestations complémentaires (PC)) les besoins vitaux.

Le 2ᵉ pilier est basé sur la prévoyance professionnelle, souvent appelée caisse de pension (CP), et l’assurance accidents (LAA). Les contributions issues de la prévoyance professionnelle visent à maintenir le niveau de vie.

Dans le 3ᵉ pilier, on distingue entre le pilier 3a lié et le pilier 3b libre. Il comble les lacunes de prévoyance des deux autres piliers et couvre les besoins supplémentaires individuels.

Lacunes dans le 2ᵉ pilier

Les lacunes de prévoyance pour les femmes se produisent principalement dans le 2ᵉ pilier, c’est-à-dire dans la prévoyance professionnelle (LPP). Les raisons pour lesquelles les femmes versent généralement moins de contributions dans le 2ᵉ pilier ou ne sont même pas assurées du tout sont diverses.

Moindre participation au marché du travail

Les femmes accomplissent une grande part de travail ménager et de soins non rémunéré, trois fois plus que les hommes dans le monde entier (ONU). Cela signifie qu’elles ont en même temps moins d’opportunités pour un travail rémunéré. La Suisse est généralement un bastion du travail à temps partiel comparé au reste de l’Europe (NZZ), mais l’écart entre les deux sexes est très marqué : alors que 58,6 % des femmes travaillaient à temps partiel en 2021, seulement 18,2 % des hommes le faisaient (BfS). Un faible taux d’emploi à temps partiel signifie non seulement un revenu inférieur, mais comporte également le risque de moins d’opportunités de formation continue et de perspectives de carrière.

De plus, les femmes prennent également des congés plus longs, notamment en raison des maternités. Ces absences rendent finalement plus difficile la réintégration sur le marché du travail.

Salaires inférieurs

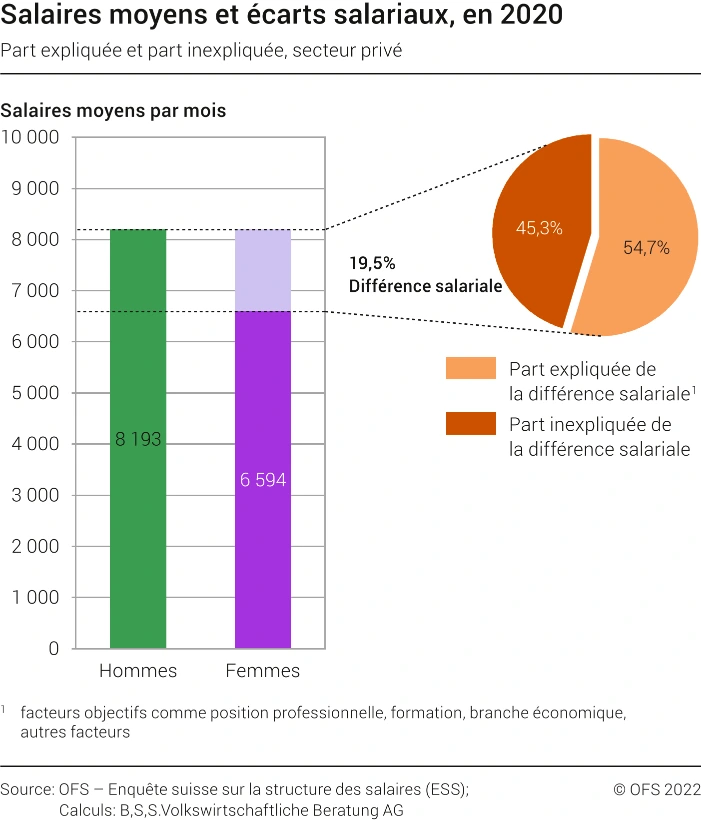

De plus, les femmes ne reçoivent pas toujours le même salaire que les hommes pour un travail équivalent. Les statistiques de 2018 montrent que l’écart salarial entre les deux sexes en Suisse était en moyenne de 19,5 %, mais à peine plus de la moitié de cet écart était dû à des facteurs objectifs tels que la position professionnelle, la formation ou le secteur d’activité. Autrement dit, pour le reste des cas, l’écart salarial était inexpliqué. (BfS)

En ce qui concerne les secteurs, les femmes travaillent de plus en plus dans des professions moins rémunérées que les hommes. Cela touche particulièrement celles qui exercent des « métiers féminins », où il y a beaucoup plus de femmes que d’hommes, notamment dans les domaines des soins, de l’éducation et de la formation. Cependant, le fait que les femmes choisissent plus souvent de travailler dans ces professions ou ces secteurs n’est pas dû à des différences physiques ou génétiques, mais plutôt aux modèles sociaux et aux stéréotypes déjà présents dans les livres pour enfants. De plus, les adolescentes tiennent particulièrement compte de critères tels que la conciliation entre vie professionnelle et vie familiale lors du choix de leur carrière, en choisissant à l’avance un métier « typiquement féminin ». (Avenir Suisse)

Seuil d’entrée et déduction de coordination

De plus, certaines conditions structurelles du 2ᵉ pilier désavantagent les salarié·e·s à temps partiel, ce qui touche principalement les femmes.

D’une part, il y a un seuil d’entrée relativement élevé : un revenu minimum de CHF 22’680 est nécessaire pour adhérer à une caisse de pension. Les travailleur.euse.s à temps partiel avec de faibles taux d’occupation qui n’atteignent pas ce montant ne sont donc pas couverts par le 2ᵉ pilier.

D’autre part, il y a la déduction de coordination : la déduction de coordination s’élève à CHF 26’460 et correspond simplement à la partie du revenu déjà assurée dans le 1ᵉ pilier, qui est déduite du salaire assuré dans le 2ᵉ pilier. Le but est d’éviter le double paiement des cotisations sociales et donc les doubles assurances. Cependant, la déduction de coordination a un impact disproportionné sur les travailleurs à temps partiel, entraînant une sous-assurance dans le 2ᵉ pilier pour les personnes concernées.

Faits sur le 2ᵉ pilier

Tous les travailleurs salariés sont assurés dans la caisse de pension (LPP), à condition qu’ils disposent d’un revenu minimum de CHF 22’680 (CHF 1’890 par mois).

Dans le 2ᵉ pilier, tu épargnes ton propre capital de retraite tout en étant assuré contre certains risques, tels que le décès et l’invalidité dus à une maladie ou à un accident. Le montant des prestations en cas de sinistre (retraite, décès, invalidité) dépend de ton salaire assuré et du plan de caisse de pension individuel de ton employeur. L’employeur paie au moins la moitié des cotisations.

Les cotisations sociales sont calculées sur la base de ton salaire assuré et sont prélevées chaque mois sur ton salaire. Les cotisations sociales se composent de deux parties :

- Tes contributions d’épargne (crédits de vieillesse), qui sont capitalisées par ta caisse de pension et s’accumulent au fil des années pour constituer ton avoir de retraite, que tu recevras finalement de la caisse de pension. Ton avoir de retraite est converti en rente à l’aide du taux de conversion, que tu percevras à vie. Par exemple, avec un avoir de retraite accumulé de 1 million de francs et un taux de conversion minimum légal actuel de 6,8 %, tu recevras une rente de vieillesse de 68’000 francs par an.

- Les cotisations d’assurance (couverture d’assurance) pour la protection contre les risques, c’est-à-dire l’argent que toi ou ta famille recevez en cas de décès ou d’invalidité due à une maladie ou un accident.

Les avoirs de retraite accumulés pendant le mariage appartiennent aux deux époux en parts égales.

Lacunes dans le 1ʳᵉ pilier

Les lacunes sont également possibles dans le 1ʳᵉ pilier. Elles surviennent lorsque des années de cotisation sont manquantes, par exemple si tu n’es pas employé pendant une année. Les raisons courantes sont les suivantes :

- Études

- Voyages prolongés / séjours à l’étranger

- De nombreux et courts contrats avec différents employeurs

- Divorce pour les personnes non employées, si elles oublient ensuite de payer la cotisation minimale à l’AVS

Si tu es marié(e), les lacunes ne posent généralement pas de problème. Si, par exemple, tu n’es pas employé(e) pendant ton congé de maternité ou ensuite avec de jeunes enfants, tu es couvert(e) par ton/ta conjoint(e) – à condition qu’il/elle verse le double du montant minimal.

Le cas échéant, tu peux combler les lacunes avec des « années de jeunesse ». Ce sont des années de cotisation que tu as si tu as déjà été employé(e) entre 18 et 20 ans.

En raison des lacunes de cotisation, ta rente de vieillesse sera réduite. On parle alors de rente partielle (plutôt que de rente complète). Par exemple, si tu n’as pas payé de cotisations AVS pendant une année entière, ta rente sera réduite d’environ 2,3 %.

Comme tes prestations du 1ʳᵉ pilier dépendent non seulement de tes cotisations annuelles, mais aussi du montant de ces cotisations, le travail à temps partiel et le revenu réduit qui en découle représentent également un risque pour ta pension.

Faits sur le 1ʳᵉ pilier

Le 1ʳᵉ pilier est organisé selon le principe de répartition, c’est-à-dire que la génération économiquement active finance directement les retraité.e.s.

Les personnes salariées paient 5,3% de leur salaire, ou au moins CHF 530, dans le cadre du régime AVS/AI. L’employeur verse le même montant. Les personnes mariées non actives professionnellement sont assurées par leur conjoint, à condition que le double de la cotisation minimale (2x CHF 530 par an) soit payé.

La taille de la rente de vieillesse que tu recevras en tant qu’individu à partir de ta retraite provenant du 1ᵉʳ pilier dépend de deux facteurs :

- Le nombre d’années durant lesquelles tu as payé des cotisations

- Ton revenu annuel moyen (plus ton salaire est élevé, plus tes cotisations sont élevées, et donc plus ta rente sera importante).

La rente de vieillesse s’élève à un minimum de CHF 1’260 et un maximum de CHF 2’520 par mois. Pour recevoir la rente maximale, tu dois gagner en moyenne au moins CHF 90’720 par an et, en tant qu’homme et en tant que femme, avoir cotisé pendant 44 ans.

En tant que couple marié ou en partenariat enregistré, vous recevrez ensemble un maximum de 150 % de la rente maximale, soit un maximum de CHF 3’780.

Comment éviter et combler les lacunes de prévoyance

Bonne nouvelle : tu ne dois pas simplement accepter les lacunes dans ta prévoyance – tu peux faire quelque chose à ce sujet ! Voici nos conseils pratiques.

Répartition équitable du travail rémunéré, des tâches ménagères et des soins

D’après les résultats de son étude, la Conférence suisse des déléguées à l’égalité recommande aux femmes et aux hommes de travailler en moyenne au moins 70 % tout au long de leur vie professionnelle. Ainsi, tu réduis les risques financiers, même en cas de divorce.

Cela implique que, dans un mariage ou une union, le travail rémunéré, les tâches ménagères et les soins doivent être répartis de manière à permettre aux femmes de travailler à un taux plus élevé dès le début.

Cependant, cela n’est pas toujours possible ou souhaité. Dans ce cas, la personne gagnant (plus) pourrait également compenser financièrement l’autre pour le travail ménager et/ou les soins non rémunérés, par exemple sous forme de contributions au 3ᵉ pilier.

Quoi qu’il en soit, il est recommandé de se pencher consciemment sur ce sujet avec ton partenaire/ton futur époux(se) et de faire des arrangements – aussi peu romantique que cela puisse paraître. Car il s’agit de ton indépendance financière !

Vérifier et combler les lacunes dans les 1ʳᵉ et 2ᵉ piliers

AVS

Le « compte individuel » (CI) constitue la base du calcul de ta rente et est détenu par les caisses de compensation. Si tu n’es pas sûr(e) d’avoir des lacunes en AVS, c’est-à-dire des années de cotisations manquantes, tu peux facilement et gratuitement commander un extrait de ton CI. Toutes les informations ainsi qu’une excellente vidéo explicative se trouvent ici.

Si tu as des lacunes en AVS, tu as la possibilité de régulariser les cotisations en payant rétroactivement pendant 5 ans. Il est donc recommandé de commander un extrait de ton CI tous les 3 à 5 ans.

Caisse de pension

Si tu changes de poste, tu changes généralement également de caisse de pension. Les contributions que tu as versées jusqu’à ce moment-là seront transférées à ta nouvelle caisse de pension. Tu recevras une demande écrite de ta caisse de pension précédente à ce sujet. Cependant, si tu ne le fais pas, ton avoir de caisse de pension deviendra des « prestations de libre passage sans contact ». Tu peux remplir un formulaire sur le site web de la Fondation de la Garantie des Fonds LPP pour vérifier si un compte de libre passage avec un avoir de prévoyance a été ouvert pour toi.

En outre, nous te recommandons de discuter avec ton employeur si tu travailles à temps partiel. Selon les cas, il pourrait être disposé à adapter le seuil d’entrée et/ou la déduction de coordination de ta caisse de pension en fonction de ton taux d’activité. Et si tu as plusieurs emplois, il vaut la peine de vérifier si tes caisses de pension peuvent être regroupées.

Avec certaines caisses de pension, il est possible de faire des versements supplémentaires volontaires (appelés « rachat de caisse de pension »). Cela peut donc être une manière de combler d’éventuelles lacunes. Cependant, le rachat de caisse de pension n’est intéressant que dans de rares cas comparé à d’autres options de prévoyance. Plus d’informations dans cet article de blog.

Investir de l’argent dans le 3ᵉ pilier

En plus des 1ʳᵉ et 2ᵉ piliers, il est judicieux d’utiliser volontairement le 3ᵉ pilier pour préparer ta retraite. Nous t’expliquons les différences entre le pilier 3a lié et le pilier 3b libre dans cet article de blog.

Pour le 3ᵉ pilier, il est avantageux de ne pas simplement laisser ton argent sur un compte d’épargne, mais de l’investir dans des actifs tels que des actions. Ainsi, tes économies peuvent générer des revenus continus et croître jusqu’à ta retraite. Et grâce à l’effet des intérêts composés, il est préférable de commencer à investir dans le 3ᵉ pilier dès que possible et non pas seulement lorsque tu constates des lacunes dans les 1ʳᵉ et/ou 2ᵉ piliers. En passant, tu peux déduire tes contributions au pilier 3a de ton revenu imposable. Pour l’année 2026, les contributions maximales ont été augmentées à CHF 7’258 (avec caisse de pension). Pour ceux sans caisse de pension, la déduction fiscale maximale est de 20 % du revenu annuel (moins les prestations sociales), soit un maximum de CHF 36’288.

〉 Outre le fait que tu prépares intelligemment ta retraite, il existe d’autres bonnes raisons pour lesquelles tu devrais investir en tant que femme. Nous te les présentons dans ce blog.

L’investissement n’est pas aussi compliqué que beaucoup de gens le pensent au départ. En respectant quelques principes de base, tu peux réduire considérablement le risque tout en épargnant intelligemment pour l’avenir. Il est surtout important d’investir de manière diversifiée et régulière et de conserver tes placements sur le long terme.

〉 Ce que tu peux encore considérer comme femme lors de tes investissements est expliqué dans notre article de blog sur l’écart d’investissement entre les sexes.

Conclusion

Malheureusement, les lacunes de prévoyance sont une réalité pour de nombreuses femmes et conduisent plus souvent qu’on ne le pense à la pauvreté à la retraite. C’est pourquoi il est important de se pencher sur sa prévoyance dès le plus jeune âge et de connaître les pièges potentiels. En lisant cet article de blog, tu as déjà fait le premier pas, bravo ! Mais il ne serait pas superflu d’acquérir davantage de connaissances financières. Si ta situation est complexe ou encore très floue, il peut être utile de demander des conseils personnalisés. Et il est toujours bon de discuter de ces sujets avec d’autres femmes !

Ça pourrait également t’intéresser

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-28 12:05:532026-01-28 17:52:42ETF expliqué simplement – (Exchange Traded Fund)

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-28 12:05:532026-01-28 17:52:42ETF expliqué simplement – (Exchange Traded Fund) https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise https://findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-01-23 11:43:28Comment sont imposés tes investissements chez findependent ?

https://findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-01-23 11:43:28Comment sont imposés tes investissements chez findependent ? https://findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-20 17:42:252026-01-28 18:14:24Créer un budget – c’est aussi simple que ça

https://findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-20 17:42:252026-01-28 18:14:24Créer un budget – c’est aussi simple que ça https://findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-14 18:11:462024-12-30 08:32:31Notation ESG: Ce que cela signifie pour les entreprises et les investisseurs

https://findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-14 18:11:462024-12-30 08:32:31Notation ESG: Ce que cela signifie pour les entreprises et les investisseurs https://findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-02-06 12:50:232024-12-30 08:32:31Applications d’investissement en Suisse – une comparaison

https://findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-02-06 12:50:232024-12-30 08:32:31Applications d’investissement en Suisse – une comparaison https://findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:36:14Pension ou retrait en capital – Conseils et aides à la décision

https://findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:36:14Pension ou retrait en capital – Conseils et aides à la décision https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux https://findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-25 14:31:442024-12-23 15:13:14Offres partenaires dans l’application findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-25 14:31:442024-12-23 15:13:14Offres partenaires dans l’application findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-03-30 10:47:542026-01-28 17:53:06Plan d’épargne ETF Suisse – La manière simple de se constituer un patrimoine

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-03-30 10:47:542026-01-28 17:53:06Plan d’épargne ETF Suisse – La manière simple de se constituer un patrimoine https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542024-12-23 15:03:215 conseils pour mieux économiser ton argent

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542024-12-23 15:03:215 conseils pour mieux économiser ton argent https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-30 08:32:32Économiser de l’argent en Suisse – comment et où ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-30 08:32:32Économiser de l’argent en Suisse – comment et où ? https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082026-01-26 16:55:14Pilier 3a, fortune libre ou caisse de pension ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082026-01-26 16:55:14Pilier 3a, fortune libre ou caisse de pension ? https://findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:50:55Comment éviter les quatre erreurs de placement les plus fréquentes

https://findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:50:55Comment éviter les quatre erreurs de placement les plus fréquentes https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ? https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants

https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:48:46Placements expliqués brièvement et de manière compréhensible

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:48:46Placements expliqués brièvement et de manière compréhensible https://findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:51:56Investir tôt, c’est payant

https://findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:51:56Investir tôt, c’est payant https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ? https://findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052026-02-11 11:36:59Investir de l’argent en Suisse

https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052026-02-11 11:36:59Investir de l’argent en Suisse https://findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:46:05Lacunes de prévoyance des femmes

https://findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:46:05Lacunes de prévoyance des femmes https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes

https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes https://findependent.ch/wp-content/uploads/2023/09/findependent_digitale_vermoegensverwaltung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 16:11:472024-12-30 08:30:22Gestion de fortune numérique – que cache cette tendance ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_digitale_vermoegensverwaltung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 16:11:472024-12-30 08:30:22Gestion de fortune numérique – que cache cette tendance ? https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:495 conseils pour investir ton argent

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:495 conseils pour investir ton argent https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent https://findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:28:08Plan d’épargne du fonds

https://findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:28:08Plan d’épargne du fonds https://findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-30 08:32:32Robo Advisor Suisse: C’est aussi simple que ça !

https://findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-30 08:32:32Robo Advisor Suisse: C’est aussi simple que ça ! https://findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Tobias Katzfuss

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Tobias Katzfuss2022-02-12 10:41:342026-02-13 12:32:56Les taux d’intérêt négatifs en Suisse : comment les éviter

https://findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Tobias Katzfuss

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Tobias Katzfuss2022-02-12 10:41:342026-02-13 12:32:56Les taux d’intérêt négatifs en Suisse : comment les éviter