Déposer et investir intelligemment

La meilleure façon d’investir ton argent

Tu as finalement décidé de commencer à investir, mais tu n’es pas encore sûr de la manière dont tu dois t’y prendre exactement ? Dans cet article de blog, nous abordons les points les plus importants concernant les stratégies de dépôt et le comportement d’investissement. Nous répondons à des questions telles que : Quelle est la meilleure stratégie de placement ? Comment investir de manière intelligente et à quoi ressemble une stratégie de versement logique ?

Supposons que tu aies décidé d’investir environ 10’000 francs. Tu ne veux pas toucher à cet argent pendant les 10 prochaines années. Tu te demandes maintenant quand et à quels intervalles tu devrais l’investir. Annuellement, mensuellement ou trimestriellement ? Plutôt au début ou à la fin du mois ? Devrais-tu tout investir en une seule fois ou par tranches ?

Tout d’abord, nous voulons attirer ton attention sur le fait que la stratégie de dépôt dépend fortement de ta situation financière personnelle. Nous avons même consacré un article de blog à la question de savoir s’il faut tout investir d’un coup ou progressivement. Tu peux le lire ici.

En règle générale, plus tu investis tôt, plus tu profites de l’effet des intérêts composés.

Effet des intérêts composés

Les intérêts qui s’accumulent non seulement sur l’argent investi, mais aussi sur les intérêts déjà obtenus l’année précédente, sont appelés intérêts composés. Ils contribuent à renforcer la performance de tes investissements. Plus tu laisses ton argent investi longtemps, plus l’effet des intérêts composés est important. Une autre remarque : par intérêts, nous entendons ici le rendement, c’est-à-dire l’augmentation de la valeur de ton investissement. Tu pourrais aussi appeler les « intérêts composés » les « rendement des rendements ».

En cas d’incertitude, nous te conseillons plutôt de commencer avec des montants réguliers plus petits puis de les augmenter au fil du temps. Surtout si tu ne t’intéresses que depuis peu à ce sujet, tu peux être un peu déstabilisé au début en voyant tes placements fluctuer, alors que c’est tout à fait normal.

Chez findependent, tu investis les premiers 2’000 francs sans frais de gestion ni de dépôt, et ce pendant toute ta vie. Si tu n’es pas encore sûr, tu peux donc essayer findependent gratuitement.

En investissant progressivement, tu réduis le risque de tomber sur un « mauvais » moment. Les intervalles de dépôt ne sont pas une science exacte. Le plus simple est de mettre en place un ordre permanent mensuel dans ton e-banking, ainsi tu n’auras pas à y penser tout le temps. C’est aussi ce que font la plupart des investisseurs findependent.

Comment savoir quel est le meilleur moment pour investir mon argent ?

Spéculer sur le bon moment ne fonctionne généralement pas. Il n’est pas non plus correct de prédire l’économie de demain sur la base de la situation actuelle. Nous avons déjà abordé ces points en détail plus haut. Aucun d’entre nous ne sait comment les marchés vont se comporter. C’est pourquoi chez findependent nous ne faisons pas de « pronostics de marché », que tu dois de toute façon toujours prendre avec des pincettes.

Un vieux proverbe boursier dit : « Time in the market beats timing the market ». Diverses études ont prouvé cette affirmation. Les investisseurs qui restent investis à long terme dans un portefeuille largement diversifié obtiennent généralement un meilleur rendement que ceux qui essaient de garder une longueur d’avance sur les évolutions du marché en achetant et en vendant de manière ciblée.

À la question de savoir quel est le meilleur moment pour investir, nous répondons : « C’est le bon moment » : Maintenant ! C’est le meilleur moment pour investir ton argent.

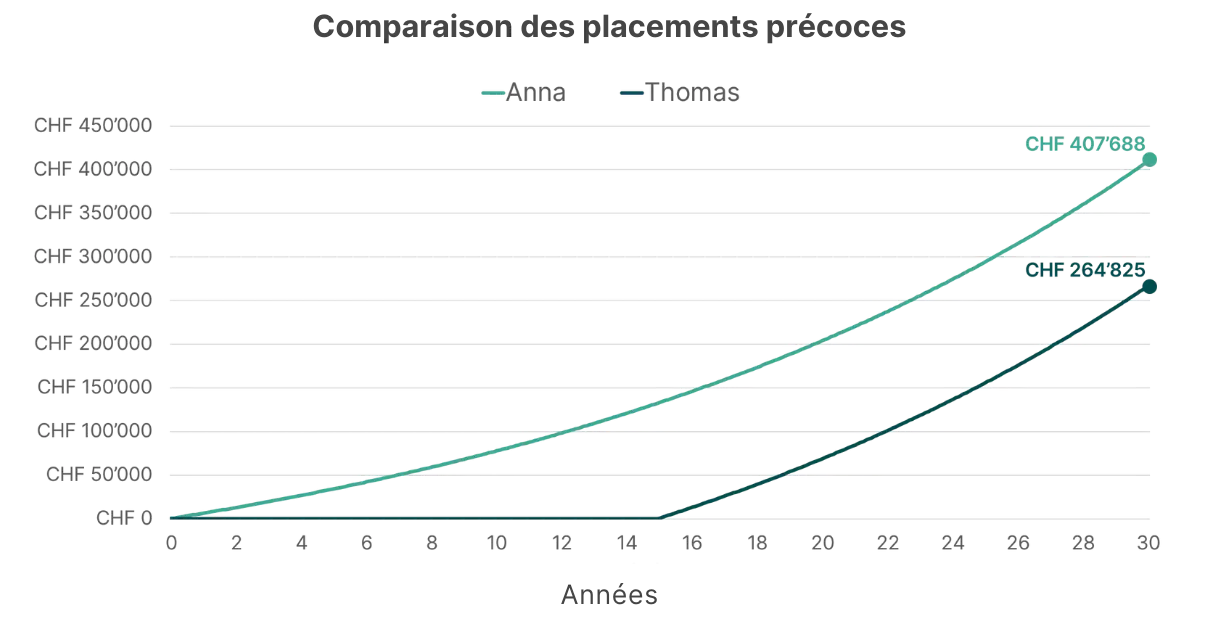

Le graphique ci-dessous illustre l’importance de commencer à investir le plus tôt possible. Anna et Thomas ont tous les deux investi la même somme d’argent chaque mois. Cependant, après 30 ans, Anna a presque deux fois plus d’actifs que Thomas. Même si tu commences « seulement » 15 ans plus tard, cela peut te coûter la moitié des actifs potentiels. Cet exemple illustre l’importance d’un placement précoce.

Comment mettre en place un plan d’épargne concret ?

Avant que tu ne prennes la décision définitive d’investir ton argent, nous aimerions te donner quelques points importants. Tu dois répondre aux questions suivantes :

- Quel type d’investisseur suis-je ? Est-ce que j’aime prendre des risques ou est-ce que je veux jouer la carte de la sécurité ?

- Est-ce que je peux supporter des baisses de prix momentanées ?

- Quelle est la durée de mon horizon de placement ? 2 ou 20 ans ?

- Quand est-ce que j’aurai besoin des actifs que j’ai économisés ?

- Quel est mon objectif d’épargne ? Est-ce que je veux investir mon argent jusqu’à la retraite ? Est-ce que je prévois d’acheter une maison ?

Si tu choisis findependent, tu devras remplir un questionnaire pendant l’enregistrement, qui t’aidera à déterminer ta stratégie de placement appropriée. Ce questionnaire couvre entre autres les questions ci-dessus.

Dès que tu sais quelle stratégie de placement tu veux suivre et combien d’argent tu veux investir, tu peux commencer.

Pour l’instant, il n’existe pas encore de plans d’épargne ETF (peu coûteux) en Suisse. Mais tu peux facilement créer toi-même un plan d’épargne ETF en investissant régulièrement de l’argent dans une solution de placement ETF.

Si tu veux savoir quels ETF findependent utilise pour ses solutions de placement, tu peux le découvrir ici.

Chez findependent, il n’y a pas de durée fixe. Tu peux vendre tes placements à tout moment et t’en retirer (sans frais de résiliation). Chez nous, tu peux également définir individuellement le rythme de versement, ainsi que le montant de l’épargne. Tu peux ainsi créer le plan d’épargne ETF qui te convient .

Comment dois-je me comporter en cas de pertes ?

La réponse à cette question est très simple : ne rien faire!.

Ne rien faire et attendre les crises est la meilleure stratégie. Les fluctuations de prix sont tout à fait normales et font partie de l’investissement. Comme les titres sont négociés en bourse, les prix fluctuent aussi en permanence. Mais c’est normal et cela ne devrait pas t’inquiéter plus que ça. Des pertes temporaires de 30%-50% (dans des situations extrêmes) ne sont pas agréables, mais elles font partie de l’investissement et ne devraient pas te faire perdre la tête. Jusqu’à présent, l’économie mondiale et le marché financier suisse se sont remis de chaque crise.

Si tu as besoin de plus d’informations à ce sujet, nous te recommandons notre article de blog Procédure en temps de crise. .

Pour finir, quelques conseils et astuces

Pour finir, voici quelques derniers conseils qui feront de toi un professionnel de la bourse :

- Définis ta stratégie dès le départ et reste fidèle à ton objectif.

- Pense à long terme et laisse les émotions de côté.

- Investis ton argent régulièrement et essaie de résister à l’envie de vendre lorsque les cours baissent.

- Reste calme et ne laisse pas les nouvelles boursières te rendre fou

- En cas de changement de situation (naissance d’un enfant, nouveau travail, etc.), il vaut la peine d’adapter sa stratégie de placement.

- Conviens d’un entretien de conseil gratuit avec findependent et laisse-nous te conseiller personnellement.

Cela pourrait aussi t’intéresser

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ? https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants

https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ? https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes

https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent