Vaut-il la peine de changer de solution de placement ?

Tu as déjà un fonds stratégique ou un mandat de gestion de fortune auprès d’une banque et tu envisages de changer pour un fournisseur moins cher ? Nous te montrons si cela en vaut la peine.

Un coup d’œil sur les dépôts de titres de Monsieur et Madame Suisse montre que les fonds stratégiques et les mandats de gestion de fortune sont des instruments fréquemment utilisés. Le premier pas est donc fait, au lieu de laisser l’épargne dormir sur un compte, on a investi et on investit. Jusqu’ici, tout va bien. Cependant, l’offre de solutions de placement simples et surtout moins chères s’est considérablement élargie ces dernières années. Cela vaut donc la peine de changer pour un nouveau fournisseur innovant ?

Comme il s’agit d’un sujet vaste, nous avons divisé l’analyse en plusieurs parties.

Dans la première partie, nous expliquons pourquoi les produits bancaires chers sont si souvent utilisés.

Les changements des dernières années sont au centre de la deuxième partie.

La troisième partie compare les coûts des produits bancaires classiques avec ceux des alternatives digitalement.

Dans la quatrième partie, nous montrons les coûts engendrés par un changement.

La cinquième section est consacrée aux solutions digitalement et à leurs particularités, avant de tirer une brève conclusion.

Longtemps la seule option

Les fonds stratégiques ont été des produits de placement populaires au cours des 20 dernières années. Une grande partie de leur popularité est due au fait qu’ils ont été pendant longtemps la seule possibilité de commencer à investir de l’argent. Ils ont convaincu par le fait qu’ils peuvent reproduire la répartition choisie entre les actions et les obligations au moyen d’une seule transaction. Les fonds stratégiques sont généralement disponibles à partir de quelques milliers de francs. Si les actifs accumulés sont déjà bien avancés (quelques centaines de milliers de francs), les conseillers bancaires vendent généralement un mandat de gestion de fortune.

Présumé actif

Les gestionnaires de fonds de nombreux fonds d’investissement et fonds stratégiques promettent de gérer activement les patrimoines. La répartition des classes d’actifs devrait être ajustée en fonction des circonstances changeantes, de manière continue et au moment opportun. L’objectif de ce style d’investissement actif est, en plus de justifier les coûts supplémentaires, de générer une surperformance. La surperformance (outperformance) désigne un rendement supérieur à la moyenne générale ou à l’indice de référence. Malheureusement, cet objectif est rarement atteint, et nous expliquons pourquoi dans un article de blog séparé.

Investir son argent – la bonne décision

Laisser l’argent sur le compte avec peu, pas du tout ou même des intérêts négatifs n’était pas une option. Les investisseurs ont donc tout fait correctement lorsqu’ils ont investi leur épargne. Deux des principaux facteurs de réussite lors de l’investissement sont le fait de commencer tôt et de déposer régulièrement.

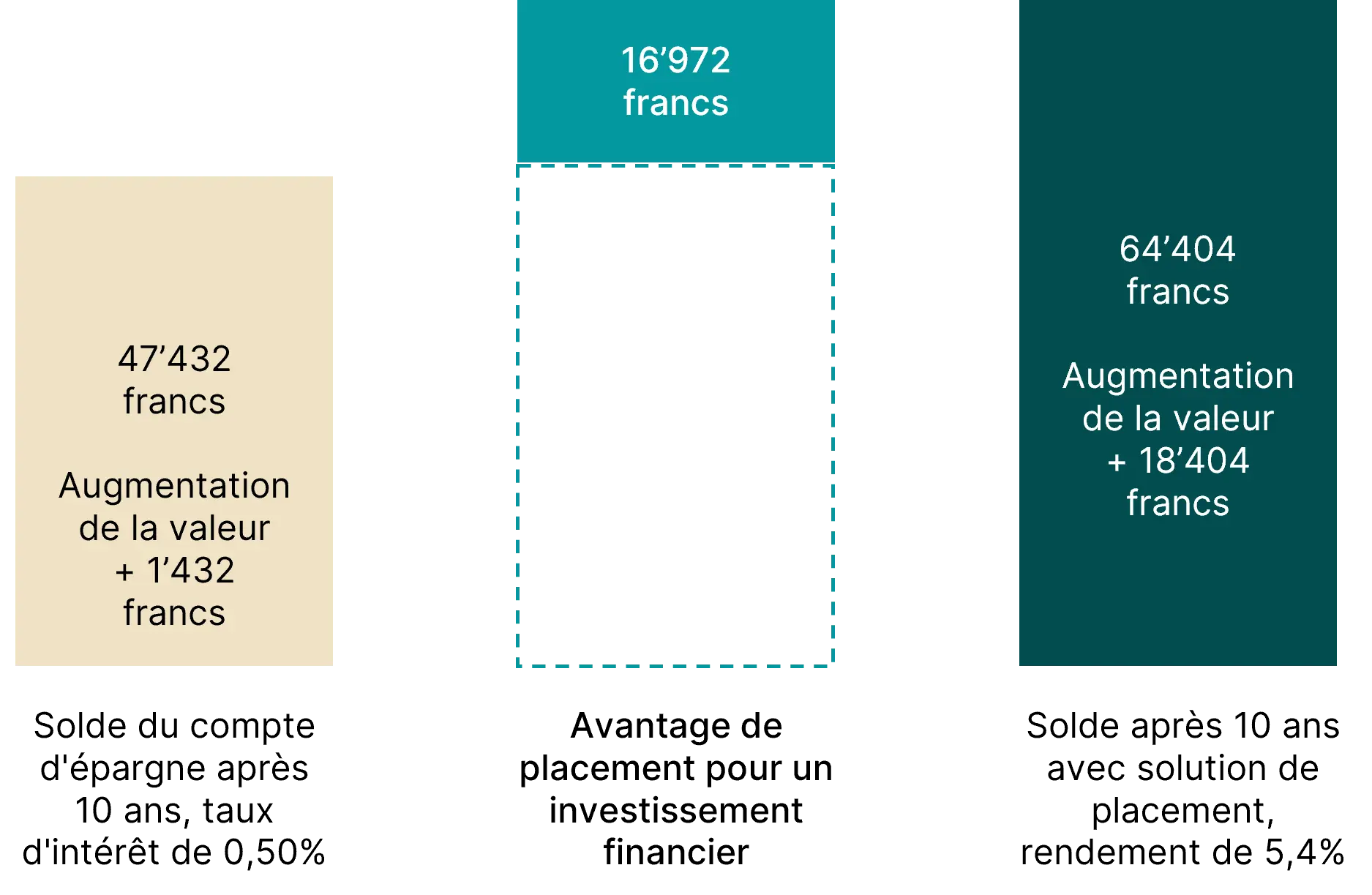

Avantage du rendement d’un placement financier par rapport à un compte d’épargne

Paramètres : Somme initiale 10’000 francs, dépôt mensuel de 300 francs pendant 10 ans, donc au total 46’000 francs déposés.

Qu’est-ce qui a changé depuis ?

Dans la deuxième partie, nous mettons en lumière les changements de contexte et analysons ce que ces changements signifient pour toi.

Besoins décalés des clients

Mais les exigences des clients vis-à-vis de leur banque et de leur solution de placement ont beaucoup changé au cours des dernières années. Les conseils personnels ont récemment été classés comme les moins importants dans une étude représentative et très remarquée (9e place sur 9). Les offres digitalement modernes et leur fiabilité technique irréprochable sont bien plus importantes. Les frais les plus importants sont les plus bas.

Source : Deloitte, Swiss Affluent Clients: Building a winning proposition for a growing client segment, juin 2023.

Changement de comportement des consommateurs

Comparer les solutions financières ou leurs frais et coûts est également devenu courant ces dernières années. Ce qui a commencé par les primes d’assurance-maladie est arrivé aux frais d’investissement en passant par les taux d’intérêt hypothécaires. Outre le prix, la disponibilité, la facilité d’utilisation et l’accès (en termes d’investissement minimal) jouent un rôle décisif dans les questions financières. Les consommateurs peuvent compter sur l’aide de plateformes de comparaison établies comme Moneyland et Comparis.

Une offre élargie

Le secteur financier a réagi à ces changements et de nombreux nouveaux fournisseurs sont apparus au cours des dernières années. Ils bouleversent le marché avec des solutions de placement digitalement orientées vers l’utilisateur, utilisent des instruments peu coûteux comme les Exchange Traded Funds (ETF) et sont faciles à utiliser via leur smartphone.

Investir de manière passive et avantageuse avec les ETF

.

Ces dernières années, le développement n’a pas seulement mis en évidence des fournisseurs innovants, mais aussi de nouveaux produits de placement, comme les fonds indiciels négociés en bourse (Exchange Traded Funds,

ETF).

Les ETF reproduisent le rendement de l’indice, sont négociables à tout moment (liquides) et peu coûteux en termes de frais. Ainsi, il te reste plus de rendement. Concrètement, cela signifie:

- Les 10 plus grands ETF (passifs) utilisés en Suisse affichent des frais totaux annuels moyens de 0,2% (TER).

- Les 10 plus grands fonds stratégiques (actifs) utilisés en Suisse ont un coût total moyen annuel de 1,71% (TER).

.

Quels enseignements les investisseurs peuvent-ils en tirer ? La société d’information financière Morningstar est arrivée à la conclusion suivante au printemps dernier : « …se concentrer sur les frais. Par rapport aux fonds actifs, les fonds passifs sont … nettement moins chers, ce qui les rend difficiles à battre à long terme. »

Total Expense Ratio – TER

Les frais encourus pour l’exploitation et la gestion des ETF (fonds négociés en bourse) utilisés dans la solution de placement sont indiqués en pourcentage de la valeur de l’ETF par an et sont appelés TER (Total Expense Rate).

Investir passivement avec un fournisseur digitalement

Pour pouvoir comparer concrètement les produits bancaires classiques avec les solutions innovantes et nouvelles des fournisseurs digitaux, nous nous basons dans les comparaisons suivantes sur les solutions de placement findependent.

findpendent

findependent est une start-up fintech fondée en 2019 à Aarau. Depuis le lancement de l’application de placement en février 2021, 25’000 client(e)s ont déjà été acquis (situation en janvier 2026).

L’équipe se compose de 10 membres et est soutenue par un comité d’accusation autour du professeur Dr Thorsten Hens de l’université de Zurich et conseillée par un comité consultatif , dont fait partie Roland Brack (fondateur de brack.ch).

Transparence des coûts et comparaison des rendements

Dans cette section, nous nous penchons sur les coûts des différentes possibilités d’investissement et faisons également une comparaison des fournisseurs et des rendements.

Les coûts comme facteur décisif

Les frais sont un facteur important dans l’évaluation d’une solution de placement. Les frais économisés ont en effet un effet direct et positif sur le rendement. Même les montants qui paraissent minimes font une grande différence en raison de l’effet des intérêts composés. Plus la période de placement est longue, plus l’avantage de rendement est significatif. Par la suite, nous divisons l’analyse de cet avantage de rendement en deux comparaisons. En effet, les fonds de stratégie/placement sont généralement recommandés par le conseiller bancaire pour des avoirs de plusieurs dizaines de milliers à quelques centaines de milliers de francs. Si 100’000 francs ou plus sont investis, un mandat de gestion de fortune peut éventuellement être envisagé.

Economie de coûts par rapport à un fonds stratégique

.

Pour le style de gestion active, un fonds stratégique facture des frais annuels d’environ 1,70% (1). Les parts du fonds se trouvent alors dans un dépôt de titres, pour lequel il faut en plus payer les frais de dépôt, qui se situent entre 0,20 et 0,50% selon la banque. Les coûts totaux pour les investisseurs s’élèvent donc à un peu plus de 2% par an.

La solution de placement passive de findependent coûte 0,38% par an pour une somme investie de 80’000 francs et inclut déjà les frais de dépôt.

À cela s’ajoutent les frais des ETF utilisés (TER), qui s’élèvent à environ 0,20% selon la solution de placement choisie. Le coût total est donc 0,58% par an.

Avec le même rendement brut, le fonds stratégique actif génère donc chaque année 1,42% de rendement net en moins pour les investisseurs qu’une solution de placement passive. Autrement dit : avec findependent, tu économises chaque année 1,42% de frais. En supposant une somme investie de 80’000 francs, cela représente 1’136 francs que tu peux économiser chaque année.

Sur 10 ans, cela donne, en raison de l’effet des intérêts composés, une différence de rendement de 17’199 francs.

| après 5 ans | après 10 ans | après 20 ans | |

| Fonds stratégique actif, frais 2% par an | 97’332 | 118’420 | 175’290 |

| Solution de placement passive, frais 0,58% par an | 104’162 | 135’619 | 229’906 |

| Avantage du rendement des solutions de placement passives de findependent | 6’830 | 17’199 | 54’616 |

Paramètres : 80’000 francs investis avec un rendement brut de 6% (ou 4% et 5,42% net) sur 5, 10 et 20 ans.

1. Les 10 plus grands fonds de placement affichent en moyenne un TER de 1,70%. En outre, des commissions d’émission allant jusqu’à 5% pourraient s’ajouter dans certains cas.

Economie de coûts par rapport à un mandat de gestion de fortune

Pour un mandat de gestion de fortune active, les frais annuels s’élèvent à environ 1,37% (2).

Il n’est pas rare que la banque utilise des fonds (en partie propres à la banque) et des produits structurés en plus des investissements directs dans des actions et des obligations (ceux-ci impliqueraient à nouveau des TER significatifs de 0,5% à 3%). Pour notre comparaison des coûts, nous renonçons toutefois à inclure ces TER, car leur montant exact n’est pas connu.

La solution de placement de findependent coûte 0,33% par an pour une somme investie de 300’000 francs.

A cela s’ajoutent les frais des ETF utilisés, qui représentent environ 0,20% (3) en fonction de la solution de placement choisie. Mais comme nous renonçons également à l’inclusion dans le mandat de gestion de fortune, nous appliquons la même pratique ici.

Contrairement aux banques qui utilisent aussi souvent leurs propres fonds coûteux dans la gestion de patrimoine, findependent ne dispose pas de ses propres fonds ou ETF, mais peut sélectionner indépendamment les meilleurs ETF les moins chers parmi les principaux fournisseurs. Pour cela, nous appliquons nos critères de sélection stricts.

Pour un même rendement brut, le mandat de gestion de fortune génère donc chaque année plus de 1% de revenus en moins pour les investisseurs:es qu’une solution de placement passive. En d’autres termes, findependent te permet d’économiser 1% de frais chaque année. Pour une somme investie de 300’000 francs, cela représente plus de 3’000 francs d’économies de frais par an. Sur 10 ans, avec l’effet des intérêts composés, la différence de rendement est près de 50’000 francs.

| après 5 ans | après 10 ans | après 20 ans | |

| Gestion de fortune active, coûts 1,37% par an | 376’186 | 471’719 | 741’730 |

| Solution de placement passive, coûts 0,33% par an | 395’257 | 520’716 | 903’973 |

| Avantage du rendement des solutions de placement passives de findependent | 19’071 | 49’042 | 162’243 |

Paramètres : 300’000 francs investis avec un rendement brut de 6% (ou 4,63% et 5,67% net) sur 5, 10 et 20 ans.

2. Selon une étude du service de comparaison moneyland.

3. Source: Nos solutions de placement en détail.

Les banques aussi offrent désormais des solutions passives

Bien sûr, les banques ont également remarqué que les fonds stratégiques et les mandats de gestion de fortune coûteux ne sont plus acceptés sans réserve. Elles réagissent parfois à la baisse de la demande en lançant des mandats de gestion de fortune à caractère passif. Patrick Huber de digitalmedia.ch a examiné de plus près l’offre d’une banque cantonale.

Le fait que cette offre bancaire soit elle aussi loin d’être avantageuse, avec des frais annuels de 0,9%, l’amène à conclure : « Sur 5 ans, la solution de placement de la Banque cantonale de St-Gall est 35% plus chère que findependent« . Tu peux lire le rapport complet ici.

Comparaison des rendements

Comparer le montant des frais est une chose relativement simple. Pour faire une comparaison complète et équitable, il est tout aussi important de jeter un coup d’œil sur la performance réelle de la stratégie de placement. En effet, il ne faut pas non plus comparer des pommes avec des poires en ce qui concerne le rendement. Nous renvoyons une fois de plus à Patrick Huber. Il s’est donné la peine de comparer directement les rendements des années précédentes. D’un côté, findependent avec une solution de placement entièrement digitalement avec des ETF disponibles sous forme d’app. De l’autre, la banque cantonale de St-Gall avec un mandat de gestion de fortune qui investit dans des fonds passifs d’actions et d’obligations.

Pas de compromis avec les fournisseurs digitaux

En plus des frais et des rendements, les alternatives digitales sont souvent comparées au manque supposé de soutien personnel. Chez findependent, les investisseurs peuvent compter sur un soutien personnel. Même si l’application de placement est conçue de manière à ce que chacun puisse tout faire lui-même, une assistance est disponible en cas de besoin par téléphone, e-mail et chat en direct. Il est même possible de visiter nos bureaux dans la vieille ville d’Aarau.

| L’alternative digitalement de findependent offre: | |

| Frais: | Clairement moins cher que les produits bancaires classiques |

| Rendement: | Comparables à meilleurs que les produits bancaires classiques |

| Un service personnalisé: | Disponible à tout moment, téléphone, e-mail, chat, visite au bureau |

Comme mentionné, l’application de placement est axée sur le « self-service ». Concrètement, cela signifie que l’ouverture de compte autonome peut se faire entièrement en ligne et indépendamment du lieu et de l’heure. Confortablement installé dans ton canapé ou en déplacement. La détermination (et l’éventuelle adaptation ultérieure) de la solution de placement se fait également directement et facilement dans l’application, tout comme les retraits et les placements d’argent.

Économies potentielles grâce au changement

Beaucoup de questions ont déjà trouvé une réponse et un changement semble avoir du sens. Mais quels sont les coûts d’un tel changement ? Quel est le potentiel d’économie réel et à partir de quand cela devient-il rentable pour toi ?

Combien coûte un changement ?

Le passage de l’investissement actuel à une nouvelle solution de placement entraîne généralement des coûts des deux côtés. D’une part pour la suppression ou la fermeture de la précédente et d’autre part pour la création de la nouvelle. Un changement n’a de sens que si les coûts qui en résultent sont clairement inférieurs aux économies futures sur les frais. Nous t’avons préparé deux exemples de calcul pour assurer la transparence :

Passage d’un fonds stratégique à une solution de placement findependent

Situation initiale : tu as actuellement 80’000 francs dans un fonds stratégique et tu caresses l’idée de changer pour findependent.

Coûts du changement : le changement implique des coûts uniques de 440 francs. En revanche, l’économie annuelle est de 1’136 francs.

Une transition vers findependent est rentable.

Ainsi, après un peu plus de 4 mois.

Voici les détails du calcul :

Coûts de la fermeture du fonds stratégique

Le fonds stratégique est rendu à la banque, il n’y a pas d’échange en bourse. Il n’y a donc pas de droits de timbre. Certains fonds facturent une commission de rachat.

Pour le transfert d’argent, les frais de paiement s’élèvent à quelques francs. Mais tu peux aussi éviter ces frais en effectuant un virement en toute autonomie via la banque en ligne.

Frais uniques pour la création de la solution de placement findependent

Les placements génèrent d’une part des droits de timbre et des frais liés aux spreads de négociation. A cela s’ajoutent les frais de change pour la partie investie dans des ETF en monnaie étrangère (en dehors du franc suisse).

| findependent solution de placement | |

| Droits de timbre | 80’000 x 0.10% = 80 francs |

| Frais de taux de change | 80’000 x 0.20% = 160 francs |

| Spreads de la bourse | 80’000 x 0.25% = 200 francs |

| Coût de la réalisation | 440 francs |

Le coût total du changement s’élève donc à 440 francs.

Economies de frais grâce à findependent

Dès que la solution de placement de findependent est mise en place, tu profites des frais réduits. Par rapport à ta solution actuelle via les fonds stratégiques de la banque, tu réalises une économie de 1’136 francs par an (voir détails ici).

En un coup d’œil

Economies en passant d’un fonds stratégique à une solution de placement findependent | |

| Avantage financier la 1ère année | 696 francs |

| Avantage financier à partir de la 2e année | 1’136 francs annuel |

Passage du mandat de gestion de fortune à une solution de placement findependent

Hypothèse : tu as actuellement 300’000 francs dans un mandat de gestion de fortune auprès d’une banque et tu envisages de passer à findependent.

Coûts du changement : le changement implique des coûts uniques de 2’700 francs. En revanche, l’économie annuelle est de 3’120 francs.

Une transition vers findependent est donc rentable après un peu plus de 10 mois.

Voici les détails du calcul :

Coûts de la liquidation du mandat de gestion de fortune

La plupart du temps, les titres d’un mandat de gestion de fortune ne peuvent pas être transférés à d’autres établissements, ou seulement en partie. Par conséquent, tous les titres sont vendus. Lors de la vente, les droits de timbre s’élèvent à environ 0,10%.

A cela s’ajoutent les coûts engendrés par les spreads sur la bourse. Il ne s’agit pas de coûts directs, mais de pertes de rendement, que nous ne voulons toutefois pas négliger si l’on considère équitablement le coût total d’un changement, et nous les estimons à 0,25%.

| Produit bancaire classique (mandat de gestion de fortune) | |

| Droits de timbre | 300’000 x 0.10% = 300 francs |

| Spreads de la bourse | 300’000 x 0.25% = 750 francs |

| Coût de la liquidation (estimé) | 1’050 francs |

Frais uniques pour la création de la solution de placement findependent

Bei der Anlage der Gelder fallen einerseits die Stempelabgabe und die Kosten aus den Handelsspreads an. Hinzu kommen noch die Wechselkursgebühren für den Teil, der in ETFs in Fremdwährung (ausserhalb des Schweizer Frankens) investiert wird.

| findependent solution de placement | |

| droits de timbre | 300’000 x 0.1% = 300 francs |

| frais de taux de change | 300’000 x 0.2% = 600 francs |

| Spreads de la bourse | 300’000 x 0.25% = 750 francs |

| Coût de la réalisation | 1’650 francs |

Le coût total du changement (liquidations et réalisations) s’élève donc à 2’700 francs.

Economies de frais grâce à findependent

Dès que la solution de placement de findependent est mise en place, tu profites des frais réduits. Par rapport à ta solution actuelle via le mandat de gestion de fortune de la banque, tu réalises une économie de 3’120 francs par an (voir détails ici).

En un coup d’œil

Economies en passant du mandat de gestion de fortune de la banque à une solution de placement findependent | |

| Avantage financier la 1ère année | 420 francs |

| Avantage financier à partir de la 2e année | 3’120 francs annuel |

Comment reconnaître les coûts de mon investissement actuel ?

Tu as fait un investissement, mais tu n’es pas sûr des frais courants qui en découlent et si c’est une bonne chose ? Tu peux nous montrer ton relevé de compte et nous te dirons quels sont les frais évidents et cachés qui y figurent. Tu pourras ainsi décider en toute connaissance de cause de ce qui est le mieux pour toi et ton épargne à l’avenir.

Utilise pour cela la possibilité d’un appel sans engagement et gratuit. Nous nous réjouissons de t’accueillir.

Solutions digitales

Les nouveaux fournisseurs innovants et leurs solutions digitalement se distinguent clairement des produits bancaires classiques à certains égards. Mais à d’autres égards, ils sont très similaires, par exemple en ce qui concerne la sécurité.

Pourquoi les fournisseurs digitaux sont-ils plus avantageux que les banques ?

Findependent est moins cher que les offres des banques classiques, car nous renonçons à des filiales coûteuses et à un réseau de distribution complexe. Les coûts ainsi économisés sont transmis à nos utilisateurs, ce qui entraîne un meilleur rendement. L’idée est la suivante : Les clients ne paient que ce qu’ils utilisent réellement.

A qui s’adressent les solutions de placement digitalement ?

Une application de placement convient à tous ceux qui recherchent une solution simple, facile à utiliser et peu coûteuse pour investir leurs placements. Et ils préfèrent tenir eux-mêmes les rênes ou l’application plutôt que de s’appuyer sur un conseiller bancaire. Grâce aux stratégies de placement passives, cela fonctionne même sans connaissances préalables ni connaissances financières.

Qu’en est-il de la sécurité et de la confiance chez findependent ?

Findependent est une jeune entreprise et nous sommes absolument conscients que la confiance, la fiabilité et la sécurité sont des aspects essentiels de l’investissement.

Sécurité

En tant que maison de titres autorisée par la FINMA, nous tenons ton compte et ton dépôt directement chez findependent. Tu as le plein contrôle et tes solutions d’investissement sont disponibles à tout moment. Tes placements n’appartiennent juridiquement qu’à toi et sont protégés en cas de faillite de findependent.

Protection des données

Toutes les données sont et resteront conservées en Suisse. Nous ne vendrons jamais tes données à des tiers et, bien entendu, nous respectons la stricte loi suisse sur la protection des données.

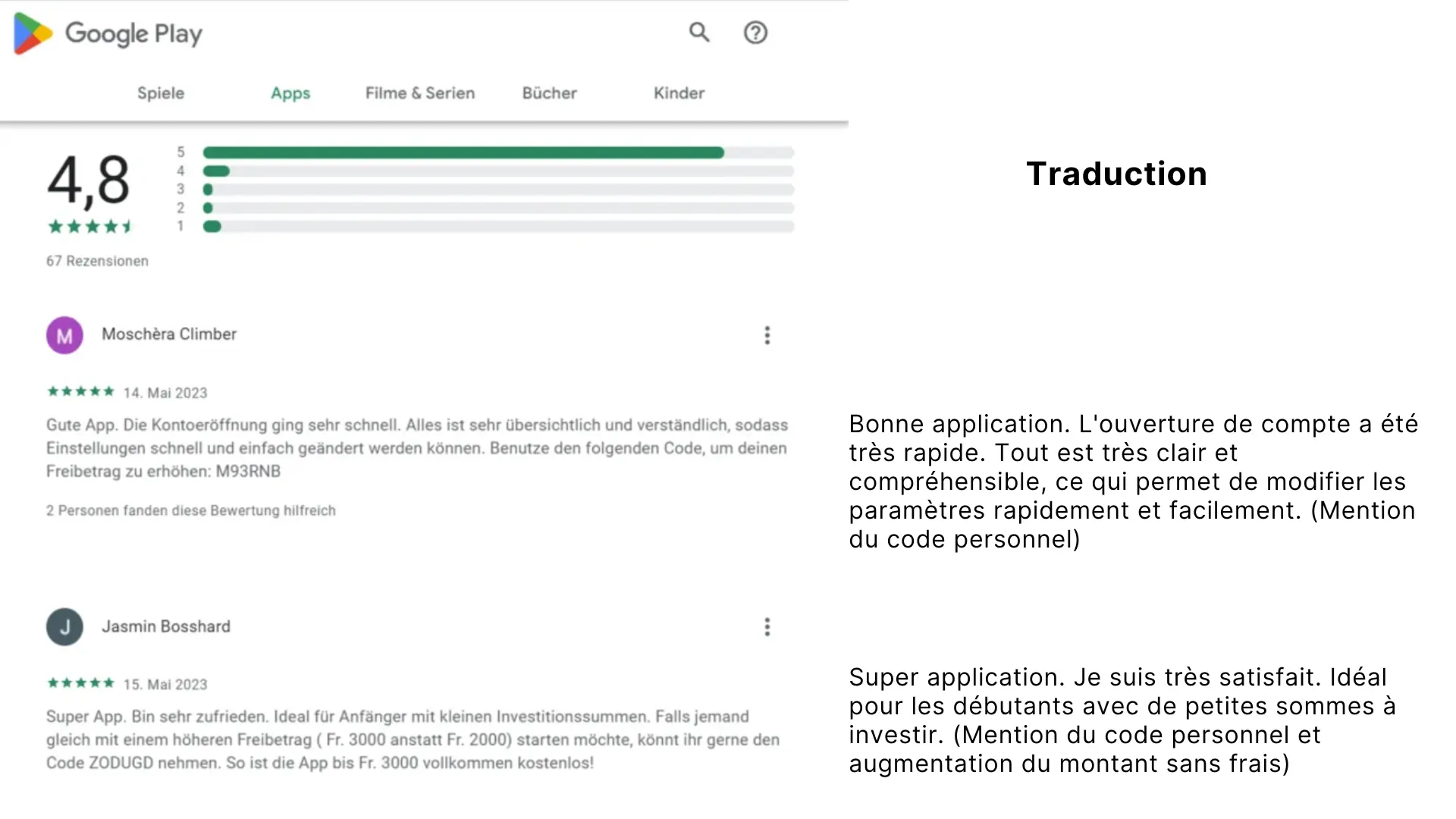

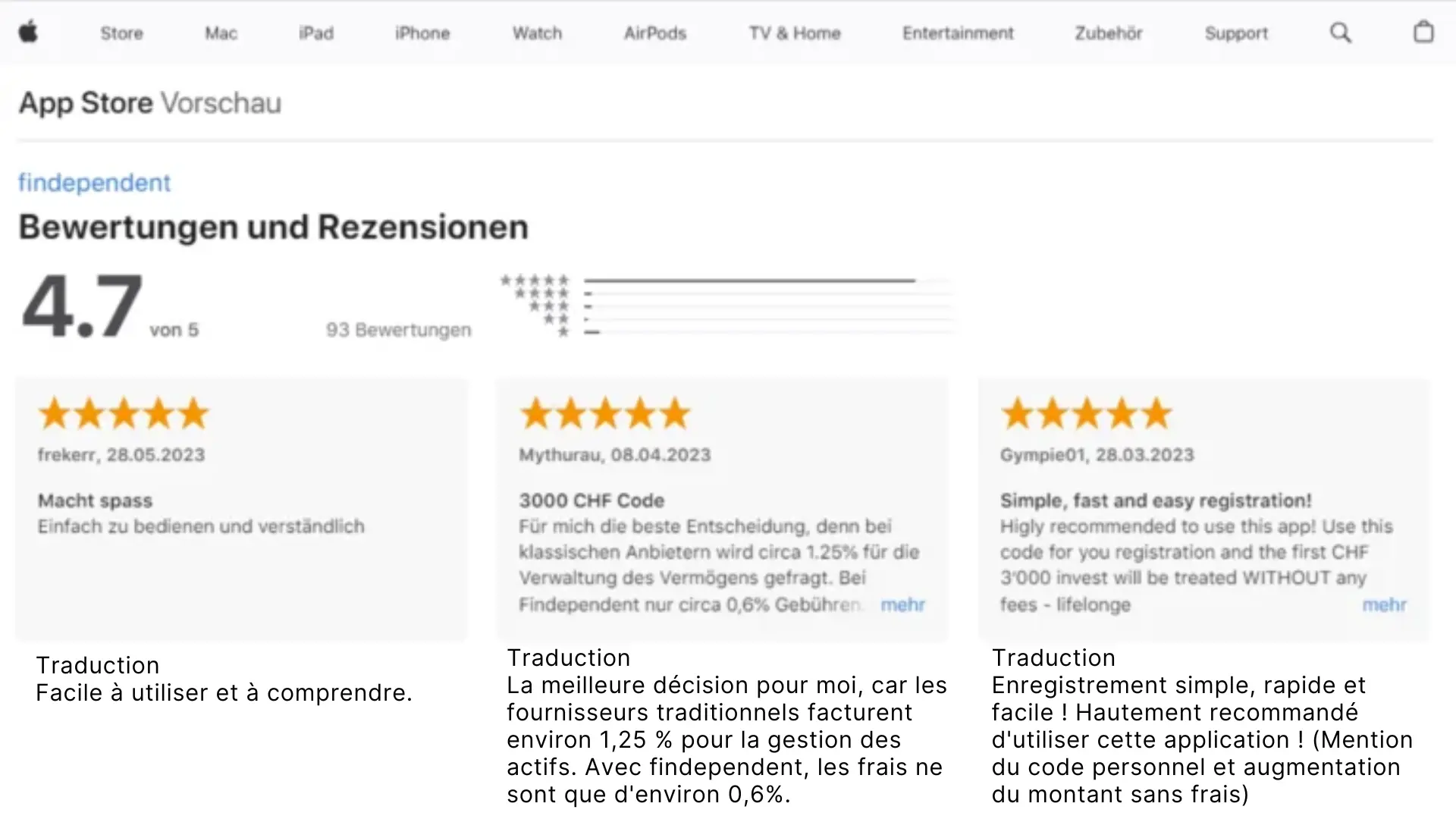

Ce que nos clients disent de nous

Sur Google, nos utilisateurs nous attribuent actuellement une note de 4.9 étoiles sur 5.

Et dans l’App Store ainsi que dans le Google Play Store, l’application de placements findependent obtient de bons résultats.

Les avantages de findependent en un coup d’oeil

Le succès à long terme – Plus intéressant que le compte bancaire, le fonds stratégique et la gestion de fortune d’une banque, car nous n’avons pas de succursales coûteuses, ce qui laisse plus pour toi.

Le succès à long terme – Plus intéressant que le compte bancaire, le fonds stratégique et la gestion de fortune d’une banque, car nous n’avons pas de succursales coûteuses, ce qui laisse plus pour toi.

Frais équitables – nous sommes complètement transparents sur nos frais et proposons l’application de placement la moins chère de Suisse.

App compréhensible – Pas besoin de connaissances préalables et tu y as accès à tout moment, indépendamment du lieu et de l’heure.

La pleine sécurité – Ton argent se trouve sur ton compte et ton dépôt directement chez findependent. Ils ne sont pas affecté en cas de faillite de findependent.

Attendre que tu sois à nouveau « dans le vert » ?

Ton investissement déjà effectué est actuellement inférieur au prix d’achat ? Comme tu réinvestis ton argent immédiatement grâce à la solution de placement findependent, tu participes à la future reprise des cours. Et ce, avec des frais nettement moins élevés. Chaque jour où les frais sont réduits, tu obtiens un meilleur rendement. C’est pourquoi nous te recommandons de ne pas attendre pour changer.

Conclusion

Un changement implique des frais, mais il est rentable après quelques mois déjà.

Les économies de frais ont une influence significative sur le rendement à long terme en raison de l’effet des intérêts composés.

Tu ne dois faire aucun compromis en matière de sécurité, de protection des données et de conseil personnalisé. Les fournisseurs numériques offrent également tout cela.

Ça pourrait également t’intéresser

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-28 12:05:532026-01-28 17:52:42ETF expliqué simplement – (Exchange Traded Fund)

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-28 12:05:532026-01-28 17:52:42ETF expliqué simplement – (Exchange Traded Fund) https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise https://findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-01-23 11:43:28Comment sont imposés tes investissements chez findependent ?

https://findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-01-23 11:43:28Comment sont imposés tes investissements chez findependent ? https://findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-20 17:42:252026-01-28 18:14:24Créer un budget – c’est aussi simple que ça

https://findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-20 17:42:252026-01-28 18:14:24Créer un budget – c’est aussi simple que ça https://findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-14 18:11:462024-12-30 08:32:31Notation ESG: Ce que cela signifie pour les entreprises et les investisseurs

https://findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-14 18:11:462024-12-30 08:32:31Notation ESG: Ce que cela signifie pour les entreprises et les investisseurs https://findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-02-06 12:50:232024-12-30 08:32:31Applications d’investissement en Suisse – une comparaison

https://findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-02-06 12:50:232024-12-30 08:32:31Applications d’investissement en Suisse – une comparaison https://findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:36:14Pension ou retrait en capital – Conseils et aides à la décision

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-03-30 10:47:542026-01-28 17:53:06Plan d’épargne ETF Suisse – La manière simple de se constituer un patrimoine

https://findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:36:14Pension ou retrait en capital – Conseils et aides à la décision

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-03-30 10:47:542026-01-28 17:53:06Plan d’épargne ETF Suisse – La manière simple de se constituer un patrimoine https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?