Investir n’est pas seulement intéressant pour les personnes fortunées

Comment atteindre la liberté financière même avec de petits montants.

« Investir ne vaut la peine que si l’on a beaucoup d’argent », voilà ce que nous entendons régulièrement. Malheureusement, de nombreux produits de placement classiques sont effectivement conçus pour les personnes disposant d’une grande fortune. Pourtant, il existe depuis longtemps des offres qui ne le sont pas. Il est donc temps de mettre fin au mythe selon lequel les placements ne seraient pas intéressants pour les petits épargnants. En effet, même quelques centaines de francs par an peuvent faire une grande différence. De plus, avec une solution de placement, tu ne fais pas seulement fructifier tes économies – tu te crées une plus grande liberté et un plus grand bien-être financier.

Investir de petits montants – un exemple

Bien sûr, tu ne devrais en aucun cas donner ta chemise pour investir, mais toujours laisser une somme d’argent de secours sur ton compte d’épargne. De même, il vaut mieux ne pas investir l’argent que tu prévois de dépenser pour tes prochaines vacances d’été.

Mais si tu peux économiser un peu d’argent, cela vaut la peine de l’investir, même pour de petits montants ! Nous allons te le montrer tout de suite avec un exemple de calcul.

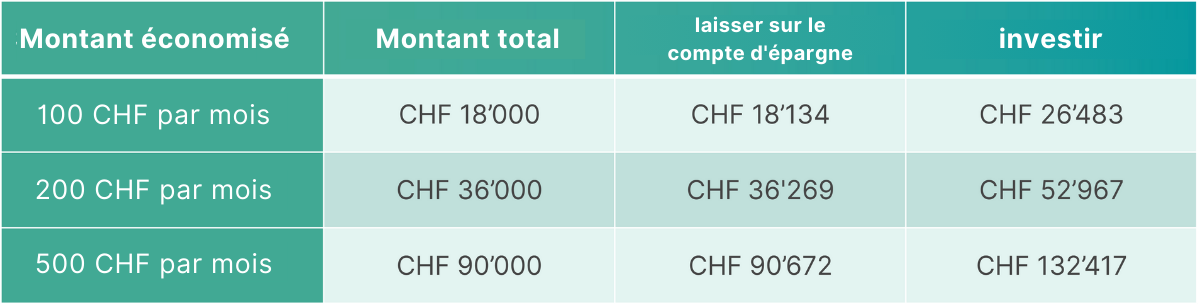

Dans le tableau suivant, nous comparons le placement mensuel de 100, 200 et 500 francs avec l’épargne sur un compte d’épargne sur une durée de placement de 15 ans.

Comparaison solution de placement vs. compte d’épargne dans 15 ans

Hypothèses Exemple : 0,1% d’intérêt sur le compte bancaire, 5% de rendement pour la solution de placement (cela correspond à peu près au rendement moyen de la solution de placement » Équilibré » trouvée au cours des 20 dernières années, mais ne constitue pas une garantie pour les évolutions futures du marché).

Tu vois, sur le compte d’épargne, tu ne reçois pratiquement aucun intérêt. Et à cause de l’inflation, ton argent y perd même de la valeur ! En principe, l’essentiel est donc de ne pas laisser toutes tes économies sur ton compte d’épargne !

Cette comparaison montre également que le montant que tu peux investir fait une réelle différence, surtout dans le temps. La question est donc de savoir combien tu peux et veux épargner. Mais il ne s’agit pas simplement de maximiser ton actif.

Calculer l’avantage de rendement avec findependent

Il ne s’agit pas seulement d’argent

Avec une solution de placement, tu ne fais pas simplement plus avec tes économies. Le coussin que tu te constitues ainsi est bien plus important. En effet, cela signifie que tu es confiant dans ta situation financière future. Ainsi, une solution de placement ne t’apporte pas seulement quelque chose lorsque tu retireras ton argent, mais te donne dès aujourd’hui sérénité et sécurité.

Placer de l’argent implique certes que tu doives renoncer à certaines choses dans le présent, mais cela te donne beaucoup plus de liberté pour ton avenir. Que tu veuilles réduire ton temps de travail pour avoir plus de temps pour ta famille et tes amis, que tu prennes un congé sabbatique pour faire le tour du monde ou que tu veuilles acheter ta propre maison, tout cela peut te permettre d’avoir une bonne base financière. Et cela donne aussi la sécurité nécessaire pour prendre des décisions courageuses. Par exemple, il est plus facile de se mettre à son compte si tu sais qu’un revenu plus modeste suffira les premières années. Ou alors, avec une bonne base financière, tu seras plus à même de quitter ton travail et d’en accepter un moins bien rémunéré, mais qui t’apportera beaucoup plus d’épanouissement.

Cela ne veut pas dire que tu dois renoncer à ton café quotidien ou à tes vacances. Mais tu t’es probablement déjà surpris une fois ou l’autre à dépenser de l’argent inutilement. Une réduction de 100 francs par mois n’est donc pas forcément synonyme de gros sacrifices.

En plaçant régulièrement de l’argent (et peut-être même en l’automatisant par un ordre permanent), tu t’entraînes au contraire à prendre une habitude saine qui te fait tout simplement du bien.

Pour nous, le placement est aussi l’expression de l’autodétermination financière. Tu prends tes finances en main et tu ne laisses pas tes économies traîner sur un compte d’épargne. C’est en effet la banque qui décide de la destination de ton argent.

Comment procéder au mieux

Tu peux investir de différentes manières. Tu peux t’en tenir à un plan d’épargne clair et effectuer des versements mensuels dans ta solution de placement. Tu peux aussi adopter une approche plus flexible et investir par exemple à chaque fois que tu as l’impression d’avoir accumulé suffisamment d’argent sur ton compte d’épargne. Ou alors, tu examines de plus près ta situation financière à la fin de chaque année et tu transfères alors de l’argent de ton compte bancaire vers ta solution de placement.

Mais quelle est la solution la plus intelligente ? Ici aussi, un placement régulier présente un avantage important. Si tu répartis tes versements en plusieurs tranches et que tu les investis à intervalles réguliers, tu réduis le risque d’être rétrospectivement tombé au mauvais moment. En effet, il est pratiquement impossible de reconnaître les « bons » moments de placement dans le présent. Il est même souvent contre-productif de spéculer sur ce point, car on a toujours un temps de retard. Pour éviter d’être tenté de spéculer sur n’importe quel moment, tu peux mettre en place un ordre permanent.

A quoi faut-il faire attention dans le cas de findependent ?

Chez findependent, tu peux commencer à partir de 500 CHF. Ce montant est nécessaire au départ pour que nous puissions mettre en place une solution de placement largement soutenue. Les versements ultérieurs ne doivent plus être inférieurs à CHF 50 pour être placés. Cela se fait en général dans un délai de 1 à 2 jours.

Du point de vue des coûts, cela ne joue pratiquement aucun rôle que tu investisses souvent et peu ou rarement et plus. Car en principe, tous les coûts externes (droits de timbre, spreads de négociation, suppléments de change pour les ETF en devises étrangères) qui sont générés lors de l’achat et de la vente d’ETF sont exprimés en pourcentage. Seule exception : les taxes boursières, qui s’élèvent à 0,015% mais au minimum à 0,05 CHF par transaction ETF.

Conclusion

Quelle que soit l’importance des montants, un placement d’argent est plusieurs fois plus rentable qu’un compte d’épargne. Mais une solution de placement n’apporte pas seulement le plaisir de voir ton argent fructifier à long terme, mais aussi la certitude d’être en bonne position financière. Nous pensons qu’il vaut mieux renoncer à une consommation inutile dans le présent, mais épargner intelligemment pour l’avenir et se créer ainsi une liberté financière pour des choses plus importantes dans la vie !

Si tu investis ton argent régulièrement, c’est d’une part intelligent, car tu répartis tes versements sur plusieurs moments, et d’autre part c’est une bonne habitude pour te préoccuper plus consciemment de ton avenir financier.

Ceci pourrait aussi t’intéresser

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ? https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants

https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ? https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes

https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent