Investir tout d’un coup ou progressivement

Que vaut-il mieux faire ?

T’as mis de côté pas mal d’argent ou peut-être que t’as reçu une grosse somme, et tu veux te lancer dans l’investissement ? Mais maintenant, tu te demandes si tu devrais tout investir d’un coup ou plutôt y aller en plusieurs étapes ? On te donne les avantages et les inconvénients des deux options pour t’aider à choisir ce qui te convient le mieux.

Investir tout d’un coup ou investir progressivement – les différences

Pour avoir une vue d’ensemble, voici les différences principales :

Investir tout d’un coup ou investir progressivement – les différences

Pour avoir une vue d’ensemble, voici les différences principales :

| Investir tout d’un coup | Investir en plusieurs étapes |

|---|---|

| 1) Le montant total est investi sur toute la durée de l’investissement | Une partie du montant total est investie pendant une période plus courte |

| 2) Le montant total est exposé immédiatement aux fluctuations du marché | L’effet du prix moyen réduit les risques liés aux fluctuations |

| 3) Les frais de transaction ne sont payés qu’une seule fois | À chaque nouvel investissement, des frais de transaction peuvent survenir |

| 4) Les frais de gestion et de garde sont payés pour l’ensemble du montant dès le départ | Moins de capital entraîne des frais de gestion et de garde pendant une période plus courte |

| 5) Un seul transfert d’argent est nécessaire | Il faut effectuer plusieurs paiements ou mettre en place un virement automatique |

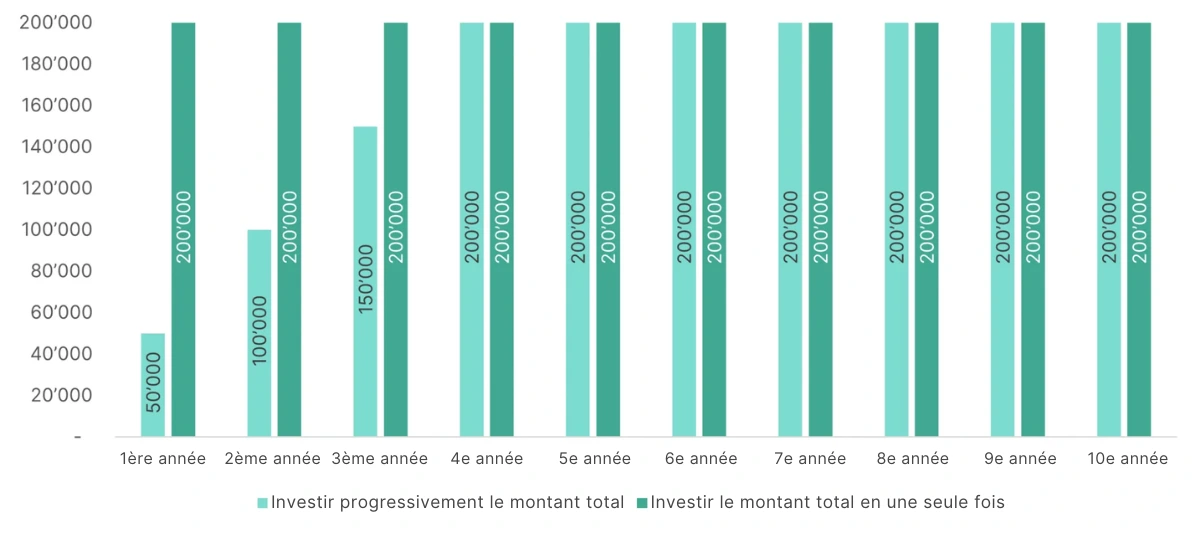

1) Investir en une seule fois ou progressivement

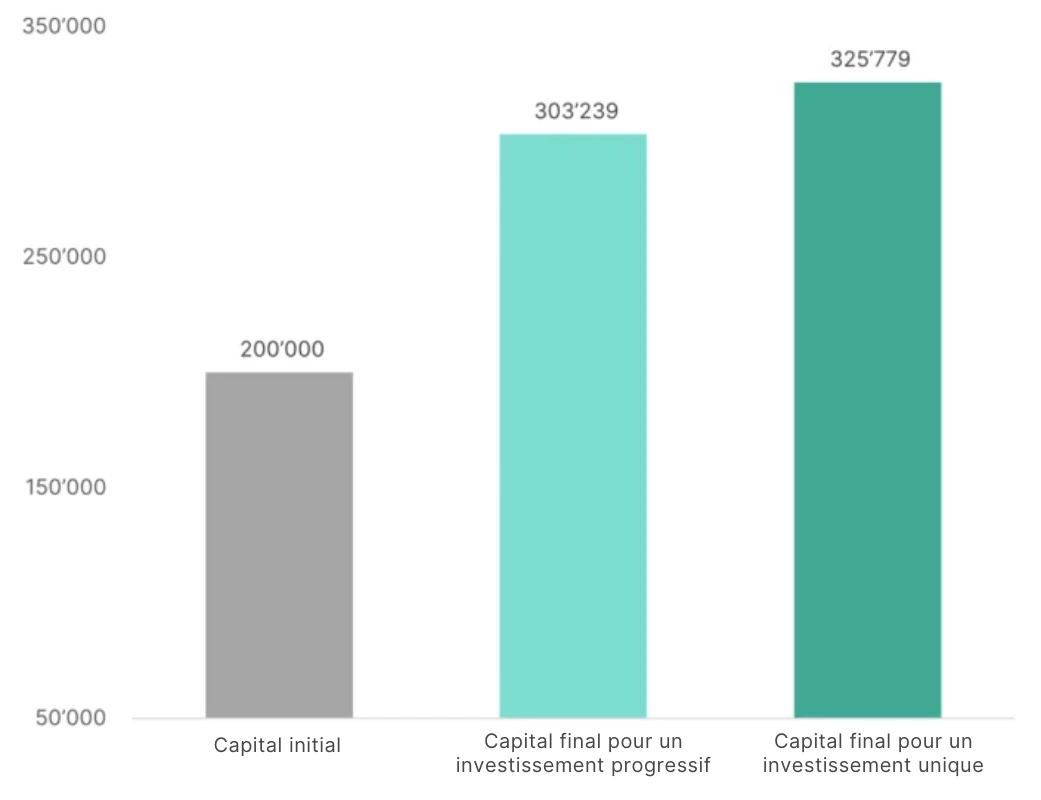

Avec un investissement unique, ton capital entier est investi pendant toute la durée de l’investissement. Dans cet exemple, cela représente 200 000 francs. Avec l’investissement progressif, on investit 50 000 francs chaque année pendant les quatre premières années.

Avec un investissement unique, tu profites donc davantage de l’effet de composition des intérêts.

Avec un investissement unique, tu profites donc davantage de l’effet de composition des intérêts.

La différence de rendement pour un investissement de 200 000 francs sur 10 ans est de plus de 20 000 francs, soit environ 10 %.

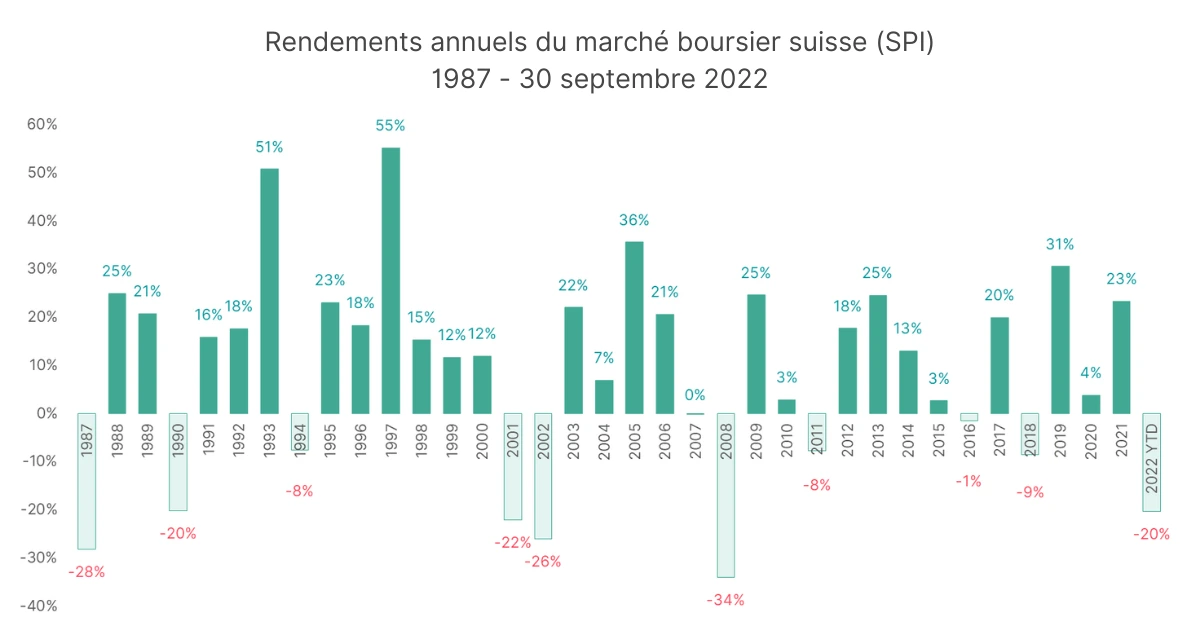

Les calculs sont basés sur l’hypothèse que le rendement est de 5 % par an et qu’il est obtenu de manière régulière et constante à partir de la première année d’investissement. En réalité, ton investissement générera un rendement annuel moyen net d’environ 5 % sur 10 ans. Cependant, il y aura des années avec des rendements négatifs, tout comme des années très bonnes. Par exemple, la plus grande perte annuelle jamais enregistrée sur le marché boursier suisse (Swiss Performance Index SPI) était de -34 % en 2008, tandis que le plus grand gain annuel a été de +55 % en 1997.

Calculateur d’intérêts composés

Les intérêts qui ne sont pas seulement calculés sur l’argent investi, mais aussi sur les intérêts générés l’année précédente, sont appelés intérêts composés. Ils contribuent à augmenter la performance de tes investissements. Plus tu laisses ton argent investi longtemps, plus l’effet des intérêts composés se renforce. Petite précision : ici, par « intérêts », on entend la rentabilité, c’est-à-dire la croissance de la valeur de ton investissement.

Tu pourrais aussi appeler ces « intérêts composés » des « rendements sur rendements ».

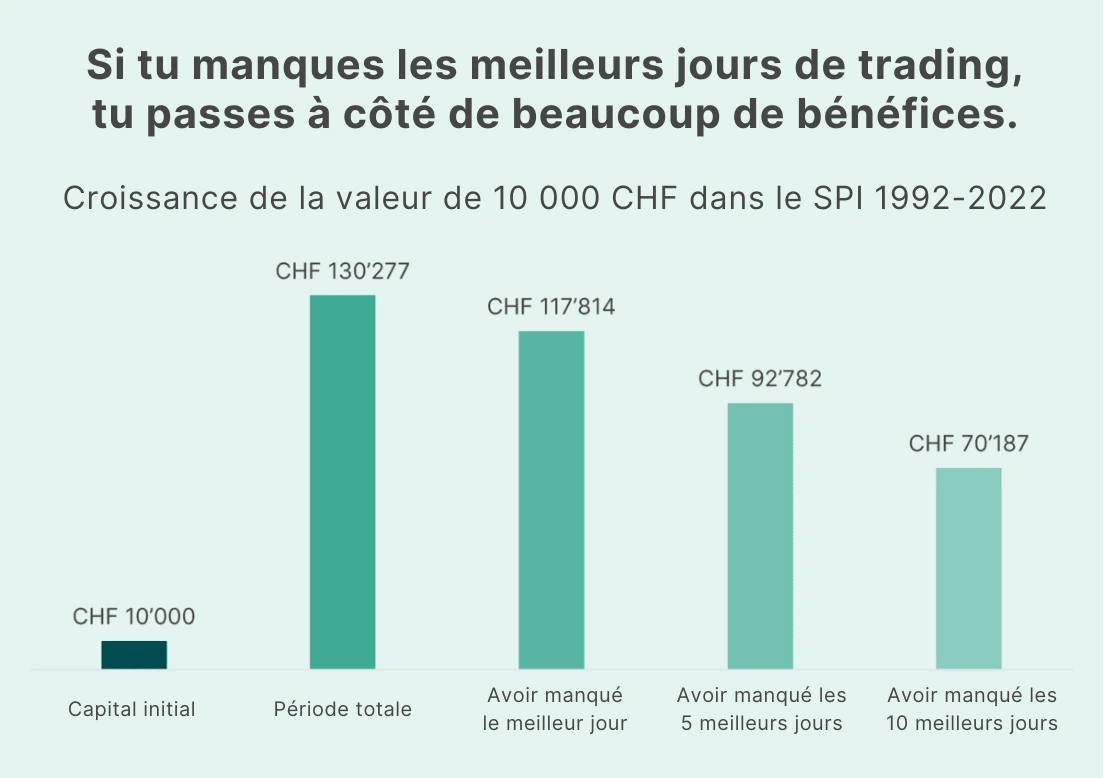

Peut-être que tu te dis qu’investir en ce moment est une bonne idée, mais qu’un moment encore meilleur pourrait arriver dans le futur. En pensant ainsi, tu prends aussi le risque de rater de bonnes journées en bourse. Et cela peut avoir un impact sur ton rendement à long terme, comme le montre bien le graphique ci-dessous.

Toutes ces calculs ne fonctionnent que si tu choisis une solution de placement largement diversifiée et donc moins risquée, tout en investissant sur le long terme (plusieurs années). Si tu essaies de faire la même chose avec une seule action, tu prends le risque que cette action ne se remette jamais complètement d’une forte baisse ou, pire, que l’entreprise fasse faillite.

2) Fluctuations possibles du marché vs. effet du prix moyen

Tout ne se passe pas toujours comme prévu dès le début. Les fluctuations des marchés financiers peuvent entraîner une correction de tes investissements dès la première semaine, et tu pourrais rapidement voir un joli moins sur ta solution d’investissement. Dans ces moments-là, il ne faut pas paniquer : garde ton sang-froid et reste fidèle à ton horizon d’investissement à long terme.

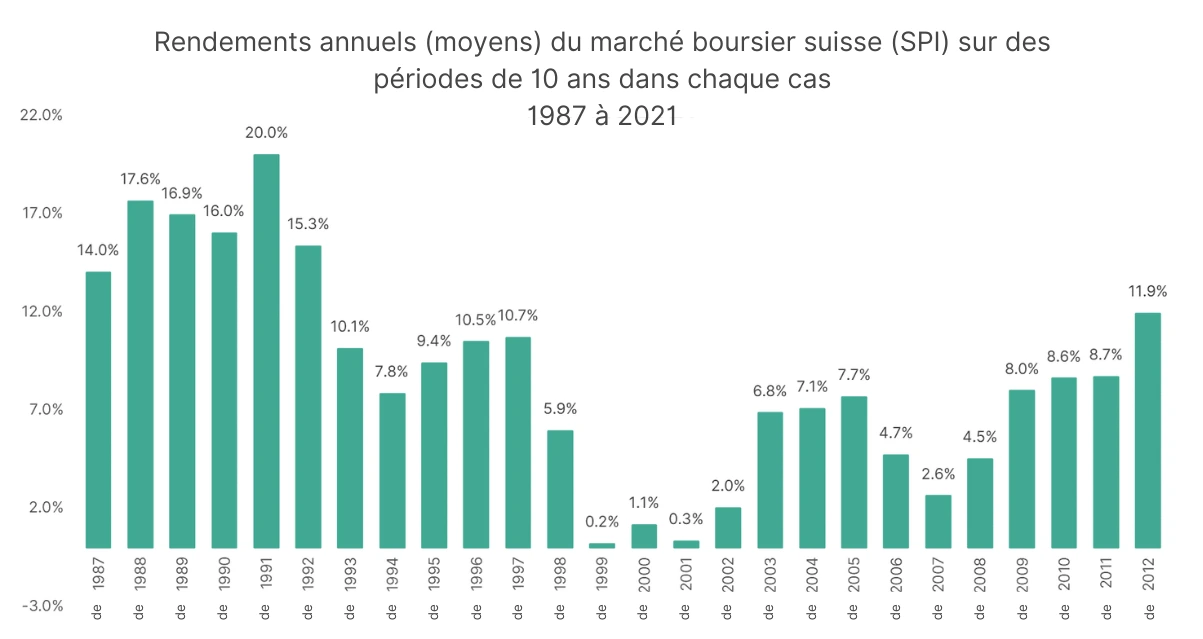

Car sur chaque période de 10 ans, il existe des fenêtres où les rendements sont négatifs. Le graphique ci-dessous l’illustre bien.

À long terme, tout finit par s’équilibrer, et tes placements financiers génèrent un rendement annuel moyen nettement supérieur au taux d’intérêt d’un compte épargne. Le prix à payer pour cette surperformance, c’est d’accepter les fluctuations de la valeur de ton épargne. Le graphique suivant illustre bien que chaque période de 10 ans, peu importe son point de départ, a toujours offert un rendement annuel positif.

Si tu optes pour un investissement progressif, il est important d’investir toujours le même montant en francs (et non pas d’acheter toujours le même nombre de parts d’un fonds). Chez findependent, cela fonctionne automatiquement : avec ton versement, le nombre total de parts de fonds possibles est acheté. Il te suffit donc de t’assurer d’investir toujours le même montant. Le plus simple, c’est de mettre en place un virement automatique.

C’est particulièrement important pour profiter de l’effet du prix moyen. On l’appelle aussi souvent effet de lissage ou effet du coût moyen, et il s’explique ainsi :

Prenons un montant fixe de 5 000 francs. Par exemple, au 1er trimestre, tu achètes 50 parts (à 100 francs la part). Ton prochain versement de 5 000 francs a lieu au 2e trimestre, lorsque le prix des parts a subi une petite baisse temporaire de 10 % (à 90 francs la part). Cette fois-ci, tu obtiens donc 55 parts pour le même montant de 5 000 francs. Avec des versements réguliers, tu n’as plus besoin de deviner si les marchés financiers sont actuellement hauts ou bas. Lorsque les prix sont élevés, tu achètes automatiquement moins de parts, et lorsque les prix sont bas, tu en achètes plus. Ainsi, tu lisses le prix d’achat moyen de tes parts sur la durée.

Nous ne savons pas avec certitude quelles fluctuations nous attendent. Mais nous savons avec certitude qu’elles auront lieu. Et nous pouvons dire avec une quasi-certitude qu’à long terme, les rendements seront positifs, même si cela n’en a pas l’air après une, deux ou trois années.

3) Frais de transaction

Lorsqu’on investit de l’argent, des frais de transaction s’appliquent. Ici, on parle des frais réels de transaction, et non des frais de gestion annuels. Les frais de transaction sont aussi appelés courtage. Leur montant varie considérablement selon le fournisseur et la solution de placement. Certains fournisseurs réduisent les frais avec un barème dégressif en fonction du volume investi, mais ce barème ne s’applique souvent qu’à partir de plusieurs milliers, voire dizaines de milliers de francs. De plus, il y a généralement un frais minimum qui s’applique.

Un exemple chiffré : chez le fournisseur X, le courtage pour un volume allant jusqu’à 10 000 francs est de 0,5 %, avec un frais minimum de 40 francs. Si tu investis 2 000 francs, ce ne sera donc pas 0,5 % qui s’appliquera, mais bien les 40 francs minimum. En pourcentage, ces 40 francs représentent un coût conséquent de 2 %. Si tu investis progressivement, par exemple 5 fois 2 000 francs, tu paieras non seulement 40 francs de frais de transaction à chaque fois, mais ces frais seront proportionnellement plus élevés que pour un investissement unique.

Investissement progressif :

5 x 40 francs = 200 francs de frais de transaction. Sur un montant total de 5 x 2 000 francs, cela représente 2 %.

Investissement unique :

10 000 francs x 0,5 % = 50 francs.

Ce serait bien mieux de choisir une solution de placement où il n’y a pas de frais de transaction classiques, comme avec l’application d’investissement de findependent.

Ce qui reste, ce sont les frais de timbre et de bourse, qui, d’une part, sont relativement faibles (environ 0,1 % une fois) et, d’autre part, ne sont pas soumis à un barème dégressif. Ils sont presque identiques pour un investissement de 2 x 10 000 francs, comparé à un investissement unique de 20 000 francs.

L’application d’investissement de findependent t’aide donc à garder les frais faibles, même avec un investissement progressif. Si tu veux calculer précisément quels frais s’appliquent pour un montant donné, nous avons un calculateur pour toi :

4) Frais de gestion

Les frais de gestion pour un investissement professionnel sont calculés en fonction du capital investi. Par exemple, si tu investis 20 000 francs, cela représente 0,4 % par an, soit 80 francs par an (ou 20 francs par trimestre).

Si tu choisis d’investir 20 000 francs en quatre étapes de 5 000 francs chacune, tu économises les frais de gestion de 30 francs pour les trois premiers trimestres.

Cependant, tu ne bénéficies pas non plus de la possible valorisation de ton investissement, et l’effet des intérêts composés est moins important (voir point 1).

5) Administration

Si tu choisis un investissement unique, l’effort administratif est minime. Il te suffit de donner une seule instruction pour transférer le montant souhaité, et une fois qu’il est arrivé sur ton compte findependent, l’investissement dans la solution que tu as choisie se fait automatiquement.

Si tu optes pour un investissement progressif, le plus simple est de configurer un virement automatique auprès de ta banque pour les différentes tranches. Ainsi, tu n’as plus à t’en occuper, tu ne risques pas d’oublier un versement et tu ne te laisses pas influencer par tes émotions. Car il peut arriver qu’une mauvaise conjoncture temporaire sur les marchés financiers te pousse à abandonner tes investissements prévus.

Conclusion

Nous avons beaucoup parlé de chiffres, de rendements et de profits. Mais dans l’investissement, les émotions jouent également un rôle important.

La question de savoir quelle option est la meilleure se répond facilement d’un point de vue rationnel et mathématique : investir le montant total d’un coup est généralement la solution la plus rentable sur le long terme. Cependant, cela demande de la stabilité émotionnelle. Il faut être capable de supporter les baisses de marché, même si elles surviennent dès le début.

Si tu cherches une option moins stressante, l’investissement progressif te conviendra mieux. Commencer par des étapes plus petites est souvent une bonne manière de se lancer réellement et de ne pas repousser indéfiniment ta décision.

Tant que tu n’as pas commencé à investir, le temps joue contre toi. Une fois investi, c’est le temps qui travaille pour toi et tu bénéficieras des valorisations positives à long terme.

Ceci pourrait aussi t’intéresser

https://findependent.ch/wp-content/uploads/2026/05/findependent_webinaire_investir_pour_les_demi_experts_juin_26_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-05-06 16:06:132026-06-09 13:04:11Webinaire:

https://findependent.ch/wp-content/uploads/2026/05/findependent_webinaire_investir_pour_les_demi_experts_juin_26_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-05-06 16:06:132026-06-09 13:04:11Webinaire:Investir pour les (demi) experts (en allemand)

8 juin 2026

19 heures

https://findependent.ch/wp-content/uploads/2025/06/findependent_webinaire_investir_pour_tes_enfants_juin_26_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-05-06 16:05:202026-06-16 09:36:10Webinaire:

https://findependent.ch/wp-content/uploads/2025/06/findependent_webinaire_investir_pour_tes_enfants_juin_26_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-05-06 16:05:202026-06-16 09:36:10Webinaire:Investir pour tes enfants

15 juin 2026

19 heures

https://findependent.ch/wp-content/uploads/2025/06/findependent_investir_ceat_facile_juin_26.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-05-06 16:05:042026-06-30 17:19:32Webinaire:

https://findependent.ch/wp-content/uploads/2025/06/findependent_investir_ceat_facile_juin_26.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-05-06 16:05:042026-06-30 17:19:32Webinaire:Investir c’est facile

29 juin 2026

19 heures

https://findependent.ch/wp-content/uploads/2026/05/findependent_webinar_investir_pour_tes__enfants_aug_26_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-05-06 15:53:512026-05-06 15:56:44Webinaire:

https://findependent.ch/wp-content/uploads/2026/05/findependent_webinar_investir_pour_tes__enfants_aug_26_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-05-06 15:53:512026-05-06 15:56:44Webinaire:Investir pour tes enfants (en allemand)

24 août 2026

19 heures

https://findependent.ch/wp-content/uploads/2026/05/findependent_webinaire_investir_cest_facile_sep_26_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-05-06 15:43:122026-05-06 15:44:36Webinaire:

https://findependent.ch/wp-content/uploads/2026/05/findependent_webinaire_investir_cest_facile_sep_26_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-05-06 15:43:122026-05-06 15:44:36Webinaire:Investir c’est facile (en allemand)

28 septembre 2026

19 heures

Transfert vers la maison de titres

16 avril 2026

19 heures

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-28 12:05:532026-01-28 17:52:42ETF expliqué simplement – (Exchange Traded Fund)

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-28 12:05:532026-01-28 17:52:42ETF expliqué simplement – (Exchange Traded Fund) https://findependent.ch/wp-content/uploads/2025/06/findependent_webinaire_placer_pour_tes_enfants_dec25_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2025-06-26 16:43:072025-12-02 14:08:21Webinaire:

https://findependent.ch/wp-content/uploads/2025/06/findependent_webinaire_placer_pour_tes_enfants_dec25_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2025-06-26 16:43:072025-12-02 14:08:21Webinaire:Placer pour tes enfants (en allemand)

01 décembre 2025

19 heures

https://findependent.ch/wp-content/uploads/2025/11/findependent_webinaire_investir_pour_tes_enfants_janvier_12_26_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2025-06-25 10:23:032025-12-09 12:11:38Webinaire:

https://findependent.ch/wp-content/uploads/2025/11/findependent_webinaire_investir_pour_tes_enfants_janvier_12_26_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2025-06-25 10:23:032025-12-09 12:11:38Webinaire:Investir pour tes enfants

08 décembre 2025

19 heures

https://findependent.ch/wp-content/uploads/2025/11/findependent_webinaire_investir_cest_facile_janvier_12_26_preview_update.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2025-06-23 10:58:212026-01-13 14:02:43Webinaire:

https://findependent.ch/wp-content/uploads/2025/11/findependent_webinaire_investir_cest_facile_janvier_12_26_preview_update.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2025-06-23 10:58:212026-01-13 14:02:43Webinaire:Investir c’est facile (en allemand)

12 janvier 2026

19 heures

https://findependent.ch/wp-content/uploads/2025/11/findependent_webinaire_investir_cest_facile_janvier_19_26_preview_update.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2025-06-22 10:11:582026-01-20 14:09:54Webinaire:

https://findependent.ch/wp-content/uploads/2025/11/findependent_webinaire_investir_cest_facile_janvier_19_26_preview_update.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2025-06-22 10:11:582026-01-20 14:09:54Webinaire:Investir c’est facile

19 janvier 2025

19 heures

https://findependent.ch/wp-content/uploads/2025/11/findependent_webinaire_investir_pour_les_demis_experts_fevrier_23_26_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2025-06-21 11:18:472026-02-24 11:47:41Webinaire:

https://findependent.ch/wp-content/uploads/2025/11/findependent_webinaire_investir_pour_les_demis_experts_fevrier_23_26_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2025-06-21 11:18:472026-02-24 11:47:41Webinaire:Investir pour les (demi) experts (en allemand)

23 février 2026

19 heures

https://findependent.ch/wp-content/uploads/2026/02/findependent_webinaire_investire_cest_facile_27_avril_26_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2025-02-23 15:20:322026-04-29 09:01:08Webinaire:

https://findependent.ch/wp-content/uploads/2026/02/findependent_webinaire_investire_cest_facile_27_avril_26_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2025-02-23 15:20:322026-04-29 09:01:08Webinaire:Investir c’est facile

27 avril 2026

19 heures

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://findependent.ch/wp-content/uploads/2026/02/findependent_webinaire_investir_cest_facile_04_05_26_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2025-01-23 16:15:442026-05-05 09:34:59Webinaire:

https://findependent.ch/wp-content/uploads/2026/02/findependent_webinaire_investir_cest_facile_04_05_26_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2025-01-23 16:15:442026-05-05 09:34:59Webinaire:Investir c’est facile (en allemand)

04 mai 2026

19 heures

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://findependent.ch/wp-content/uploads/2024/08/findependent_webinar_anlegen_fuer_kinder_vorschau_18-11_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-10-31 10:00:322024-12-02 11:37:49Webinaire:

https://findependent.ch/wp-content/uploads/2024/08/findependent_webinar_anlegen_fuer_kinder_vorschau_18-11_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-10-31 10:00:322024-12-02 11:37:49Webinaire:Placer pour tes enfants (en allemand)

18 novembre 2024

19 heures

https://findependent.ch/wp-content/uploads/2024/10/findependent_webinar_anlegen_einfach_erklaert_qoqa_vorschau_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-10-01 15:23:102024-11-25 12:22:32QoQa x findependent Webinaire :

https://findependent.ch/wp-content/uploads/2024/10/findependent_webinar_anlegen_einfach_erklaert_qoqa_vorschau_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-10-01 15:23:102024-11-25 12:22:32QoQa x findependent Webinaire :Investir en toute simplicité (en allemand/anglais)

8/9 octobre 2024

12h30

https://findependent.ch/wp-content/uploads/2024/10/findependent_webinaire_investir_en_tout_simplicite_17_fevrier_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-09-30 23:45:572025-02-18 01:37:02Webinaire:

https://findependent.ch/wp-content/uploads/2024/10/findependent_webinaire_investir_en_tout_simplicite_17_fevrier_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-09-30 23:45:572025-02-18 01:37:02Webinaire:Investir en toute simplicité (en allemand)

17 février 2025

19 heures

https://findependent.ch/wp-content/uploads/2024/12/findependent_webinaire_investir_en_tout_simplicite_mars_25_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-31 12:14:032025-03-25 14:54:04Webinaire:

https://findependent.ch/wp-content/uploads/2024/12/findependent_webinaire_investir_en_tout_simplicite_mars_25_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-31 12:14:032025-03-25 14:54:04Webinaire:Investir en toute simplicité (en anglais)

24 mars 2025

19 heures

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise https://findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-01-23 11:43:28Comment sont imposés tes investissements chez findependent ?

https://findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-01-23 11:43:28Comment sont imposés tes investissements chez findependent ? https://findependent.ch/wp-content/uploads/2024/01/findependent_webinar_crowdinvesting_2024_preview_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-06-06 09:26:262024-11-25 12:22:32findependent Crowdinvesting webinaire (en allemand/anglais)

https://findependent.ch/wp-content/uploads/2024/01/findependent_webinar_crowdinvesting_2024_preview_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-06-06 09:26:262024-11-25 12:22:32findependent Crowdinvesting webinaire (en allemand/anglais) 24 / 25 juin 2024

19h

https://findependent.ch/wp-content/uploads/2024/05/findependent_webinar_anlegen_fuer_halbprofis_vorschau_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-05-29 08:58:292024-11-25 12:22:32Webinaire:

https://findependent.ch/wp-content/uploads/2024/05/findependent_webinar_anlegen_fuer_halbprofis_vorschau_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-05-29 08:58:292024-11-25 12:22:32Webinaire:Investir pour les (demi) experts (en allemand)

9 septembre 2024

19h

https://findependent.ch/wp-content/uploads/2024/05/findependent_qoqa_investir-en-toute-simplicite_vorschau_update.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-05-01 14:37:092024-11-25 12:22:32QoQa x findependent Webinaire :

https://findependent.ch/wp-content/uploads/2024/05/findependent_qoqa_investir-en-toute-simplicite_vorschau_update.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-05-01 14:37:092024-11-25 12:22:32QoQa x findependent Webinaire :Investir en toute simplicité (en allemand)

8 mai 2024

12h30

https://findependent.ch/wp-content/uploads/2022/04/findependent_webinaire_comportement_de_versement_juin24_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-04-17 15:16:232024-11-25 12:22:32Webinaire:

https://findependent.ch/wp-content/uploads/2022/04/findependent_webinaire_comportement_de_versement_juin24_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-04-17 15:16:232024-11-25 12:22:32Webinaire:Comportement de versement (en allemand)

3 juin 2024

19h

https://findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-20 17:42:252026-01-28 18:14:24Créer un budget – c’est aussi simple que ça

https://findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-20 17:42:252026-01-28 18:14:24Créer un budget – c’est aussi simple que ça https://findependent.ch/wp-content/uploads/2024/03/findependent_webinaire_investir-ein-toute-somplicite_mai24_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-03-19 16:28:392024-11-25 12:22:32Webinaire:

https://findependent.ch/wp-content/uploads/2024/03/findependent_webinaire_investir-ein-toute-somplicite_mai24_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-03-19 16:28:392024-11-25 12:22:32Webinaire:Investir en toute simplicité (en allemand)

13 mai 2024

19h

https://findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-14 18:11:462024-12-30 08:32:31Notation ESG: Ce que cela signifie pour les entreprises et les investisseurs

https://findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-14 18:11:462024-12-30 08:32:31Notation ESG: Ce que cela signifie pour les entreprises et les investisseurs https://findependent.ch/wp-content/uploads/2024/02/findependent_ladies_event_avec_missfinance_22_mai_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-02-23 22:04:532025-05-23 10:58:33Inscriptions closes!

https://findependent.ch/wp-content/uploads/2024/02/findependent_ladies_event_avec_missfinance_22_mai_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-02-23 22:04:532025-05-23 10:58:33Inscriptions closes! findependent Événement Ladies à Zurich

22 mai 2025

18h

https://findependent.ch/wp-content/uploads/2025/02/findependent_webinaire_investir_pour_les_demi_experts_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-02-20 21:44:502025-05-27 09:56:01Webinaire:

https://findependent.ch/wp-content/uploads/2025/02/findependent_webinaire_investir_pour_les_demi_experts_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-02-20 21:44:502025-05-27 09:56:01Webinaire:Investir pour les (demi) experts (en allemand)

26 mai 2025

19 heures

https://findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-02-06 12:50:232024-12-30 08:32:31Applications d’investissement en Suisse – une comparaison

https://findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-02-06 12:50:232024-12-30 08:32:31Applications d’investissement en Suisse – une comparaison https://findependent.ch/wp-content/uploads/2025/02/findependent_webinaire_investir_en_toute_simplicite_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-01-24 22:14:212025-06-12 10:13:31Webinaire:

https://findependent.ch/wp-content/uploads/2025/02/findependent_webinaire_investir_en_toute_simplicite_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-01-24 22:14:212025-06-12 10:13:31Webinaire:Investir en toute simplicité (en allemand)

11 juin 2025

19h

https://findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:36:14Pension ou retrait en capital – Conseils et aides à la décision

https://findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:36:14Pension ou retrait en capital – Conseils et aides à la décision https://findependent.ch/wp-content/uploads/2024/01/findependent_event_crowdinvesting_zh_2024_preview_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-01-06 11:10:442024-06-28 10:45:59findependent Crowdinvesting Event à Zurich (en allemand)

https://findependent.ch/wp-content/uploads/2024/01/findependent_event_crowdinvesting_zh_2024_preview_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-01-06 11:10:442024-06-28 10:45:59findependent Crowdinvesting Event à Zurich (en allemand)26 juin 2024

19h

https://findependent.ch/wp-content/uploads/2025/02/findependent_webinaire_investir_avec_un_plan_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-01-01 23:03:282025-07-03 13:20:22Webinaire:

https://findependent.ch/wp-content/uploads/2025/02/findependent_webinaire_investir_avec_un_plan_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-01-01 23:03:282025-07-03 13:20:22Webinaire:Investir avec un plan : comment faire ? (en allemand)

02 juillet 2025

19h

https://findependent.ch/wp-content/uploads/2025/06/findependent_webinaire_placer_pour_tes_enfants_aout25_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-12-30 17:28:122025-08-05 14:15:26Webinaire:

https://findependent.ch/wp-content/uploads/2025/06/findependent_webinaire_placer_pour_tes_enfants_aout25_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-12-30 17:28:122025-08-05 14:15:26Webinaire:Placer pour tes enfants (en allemand)

04 août 2025

19 heures

https://findependent.ch/wp-content/uploads/2025/06/findependent_webinaire_investir_pour_les_demis_experts_sep25_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-12-29 19:36:132025-09-11 09:44:52Webinaire:

https://findependent.ch/wp-content/uploads/2025/06/findependent_webinaire_investir_pour_les_demis_experts_sep25_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-12-29 19:36:132025-09-11 09:44:52Webinaire:Investir pour les (demi) experts (en allemand)

10 septembre 2025

19 heures

https://findependent.ch/wp-content/uploads/2025/09/findepnendent_webinaire_investir_cest_facile_22.09.25_header.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-12-29 18:06:042025-09-23 13:41:31Webinaire:

https://findependent.ch/wp-content/uploads/2025/09/findepnendent_webinaire_investir_cest_facile_22.09.25_header.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-12-29 18:06:042025-09-23 13:41:31Webinaire:Investir c’est facile

22 septembre 2025

19 heures

https://findependent.ch/wp-content/uploads/2025/06/findependent_webinaire_investir_en_toute_simplicite_oct25_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-12-28 20:35:272025-10-07 10:37:05Webinaire:

https://findependent.ch/wp-content/uploads/2025/06/findependent_webinaire_investir_en_toute_simplicite_oct25_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-12-28 20:35:272025-10-07 10:37:05Webinaire:Investir en toute simplicité (en allemand)

06 octobre 2025

19 heures

https://findependent.ch/wp-content/uploads/2025/06/findependent_get_together_29_oct_25_preview_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-12-28 19:48:042025-09-17 13:01:09findependent Get Together à Zurich

https://findependent.ch/wp-content/uploads/2025/06/findependent_get_together_29_oct_25_preview_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-12-28 19:48:042025-09-17 13:01:09findependent Get Together à Zurich 29 octobre 2025

19 heures (en allemand)

https://findependent.ch/wp-content/uploads/2025/06/findependent_webinaire_investir_avec_un_plan_nov25_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-12-27 21:05:522025-11-04 17:45:17Webinaire:

https://findependent.ch/wp-content/uploads/2025/06/findependent_webinaire_investir_avec_un_plan_nov25_preview.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-12-27 21:05:522025-11-04 17:45:17Webinaire:Investir avec un plan : comment faire ? (en allemand)

03 novembre 2025

19h

https://findependent.ch/wp-content/uploads/2024/01/findependent_event_crowdinvesting_aarau_2024_preview_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-12-06 14:49:532024-06-28 10:47:34findependent Crowdinvesting Event à Aarau (en allemand)

https://findependent.ch/wp-content/uploads/2024/01/findependent_event_crowdinvesting_aarau_2024_preview_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-12-06 14:49:532024-06-28 10:47:34findependent Crowdinvesting Event à Aarau (en allemand)27 juin 2024

19h

https://findependent.ch/wp-content/uploads/2024/08/findependent_webinar_anlegen_einfach_erklaert_14_10_vorschau_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-08-26 16:51:562024-11-25 12:22:32Webinaire:

https://findependent.ch/wp-content/uploads/2024/08/findependent_webinar_anlegen_einfach_erklaert_14_10_vorschau_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-08-26 16:51:562024-11-25 12:22:32Webinaire:Investir en toute simplicité (en allemand)

14 octobre 2024

19h

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://findependent.ch/wp-content/uploads/2024/05/findependent_webinar_anlegen_einfach_erklaert_vorschaue_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-05-28 23:34:222024-11-25 12:22:32Webinaire:

https://findependent.ch/wp-content/uploads/2024/05/findependent_webinar_anlegen_einfach_erklaert_vorschaue_fr.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-05-28 23:34:222024-11-25 12:22:32Webinaire:Investir en toute simplicité (en allemand)

6 août 2024

19h

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux https://findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-25 14:31:442024-12-23 15:13:14Offres partenaires dans l’application findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-25 14:31:442024-12-23 15:13:14Offres partenaires dans l’application findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-03-30 10:47:542026-01-28 17:53:06Plan d’épargne ETF Suisse – La manière simple de se constituer un patrimoine

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-03-30 10:47:542026-01-28 17:53:06Plan d’épargne ETF Suisse – La manière simple de se constituer un patrimoine https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542024-12-23 15:03:215 conseils pour mieux économiser ton argent

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542024-12-23 15:03:215 conseils pour mieux économiser ton argent https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-30 08:32:32Économiser de l’argent en Suisse – comment et où ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-30 08:32:32Économiser de l’argent en Suisse – comment et où ? https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082026-01-26 16:55:14Pilier 3a, fortune libre ou caisse de pension ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082026-01-26 16:55:14Pilier 3a, fortune libre ou caisse de pension ? https://findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:50:55Comment éviter les quatre erreurs de placement les plus fréquentes

https://findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:50:55Comment éviter les quatre erreurs de placement les plus fréquentes https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants

https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ? https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:48:46Placements expliqués brièvement et de manière compréhensible

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:48:46Placements expliqués brièvement et de manière compréhensible https://findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:51:56Investir tôt, c’est payant

https://findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:51:56Investir tôt, c’est payant https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ? https://findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052026-02-11 11:36:59Investir de l’argent en Suisse

https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052026-02-11 11:36:59Investir de l’argent en Suisse https://findependent.ch/wp-content/uploads/2022/08/findependent_webinaire_investir-pour-les-demi-experts_mai24_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2022-08-16 16:36:552024-11-25 12:22:53Webinaire:

https://findependent.ch/wp-content/uploads/2022/08/findependent_webinaire_investir-pour-les-demi-experts_mai24_vorschau.webp

810

1080

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2022-08-16 16:36:552024-11-25 12:22:53Webinaire:Investir pour les (demi) experts (en allemand)

22 mai 2024

19h

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlagefonds_und_strategiefonds_was_ist_das_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-08-09 12:48:582024-12-23 16:59:55Fonds d’investissement et fonds stratégiques – qu’est-ce que c’est ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlagefonds_und_strategiefonds_was_ist_das_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-08-09 12:48:582024-12-23 16:59:55Fonds d’investissement et fonds stratégiques – qu’est-ce que c’est ? https://findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:46:05Lacunes de prévoyance des femmes

https://findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:46:05Lacunes de prévoyance des femmes https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes

https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes https://findependent.ch/wp-content/uploads/2023/09/findependent_digitale_vermoegensverwaltung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 16:11:472024-12-30 08:30:22Gestion de fortune numérique – que cache cette tendance ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_digitale_vermoegensverwaltung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 16:11:472024-12-30 08:30:22Gestion de fortune numérique – que cache cette tendance ? https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:495 conseils pour investir ton argent

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:495 conseils pour investir ton argent https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent https://findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:28:08Plan d’épargne du fonds

https://findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:28:08Plan d’épargne du fonds https://findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-30 08:32:32Robo Advisor Suisse: C’est aussi simple que ça !

https://findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-30 08:32:32Robo Advisor Suisse: C’est aussi simple que ça ! https://findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Tobias Katzfuss

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Tobias Katzfuss2022-02-12 10:41:342026-02-13 12:32:56Les taux d’intérêt négatifs en Suisse : comment les éviter

https://findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Tobias Katzfuss

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Tobias Katzfuss2022-02-12 10:41:342026-02-13 12:32:56Les taux d’intérêt négatifs en Suisse : comment les éviter