Investissement passif ou actif ?

Comparaison et différence – expliquées simplement

En tant que gestionnaire de fortune, on peut gérer les fonds confiés soit de manière passive, soit de manière active, selon le style de placement. Il en va de même pour les fonds de placement, pour lesquels il existe également une gestion active et une gestion passive. Nous vous expliquons ce qu’il en est, comment les styles de placement se distinguent et quels sont leurs avantages et inconvénients respectifs.

Contenu

- Différences

- Investir passivement et répliquer le marché

- Les ETF jouissent d’une grande popularité

- Actif en quête de surperformance

- Comparer ce qui est comparable

- Comparaison des frais

- Style d’investissement actif – DIY ?

- L’investissement passif en toute simplicité

- Le style d’investissement actif n’est guère efficace à long terme

- Conclusion

Commençons par un aperçu qui permet de voir les différences en un coup d’œil.

Style d’investissement actif vs. passif – différences

| Style d’investissement actif | Style d’investissement passif | |

| Allocation / choix des placements | Le gestionnaire de fortune prend des décisions de placement autonomes | Le gestionnaire de fortune s’oriente en fonction de l’indice |

| Objectif | Surperformance par rapport à l’indice | Rendement proche de l’indice |

| Coût | Cher | Bon marché |

| Equipe | Nombre important de macroéconomistes, d’analystes financiers et de gestionnaires de portefeuilles | Petite équipe, organisation légère |

| Processus | Nombreux processus et décisions manuels | Degré élevé d’automatisation |

Qu’est-ce qu’un indice ?

Un indice est une sorte de panier contenant une multitude de titres. Si nous parlons d’un indice d’actions, ce panier contient donc une multitude d’actions. Très concrètement, l’indice des actions suisses SPI, par exemple, est un panier contenant presque toutes les sociétés suisses cotées en bourse, soit bien plus de 200 entreprises, de la plus grande (Novartis) à la plus petite (Titlis Bergbahnen). L’indice SPI peut donc être qualifié d’indice de marché global, il représente le marché suisse des actions.

Il en va donc de même pour l’indice boursier appelé « Nikkei » (marché japonais des actions) ou le Swiss Bond Index (marché suisse des obligations).

Quel est l’objectif d’un indice ?

D’une part, l’indice est considéré comme un critère de comparaison pour l’évolution d’une solution d’investissement. Si le rendement du portefeuille est inférieur à celui de l’indice, on parle de sous-performance ou de rendement inférieur. Une autre utilisation d’un indice est la possibilité de reproduire simplement le marché dans son ensemble. Avec un fonds qui suit l’indice, un:e investisseur:e peut représenter l’ensemble du marché avec un seul investissement.

Investir passivement et répliquer le marché

Le style d’investissement passif vise un rendement très proche de l’indice de référence. Celui-ci est parfois appelé tout simplement « marché ». On n’essaie même pas d’obtenir un rendement supplémentaire par des paris individuels. Ce qui n’est pas forcément nécessaire, car la tendance à long terme sur les marchés financiers est positive. Le style de placement passif ne s’expose donc pas non plus au risque de miser sur le mauvais cheval et d’obtenir ainsi un rendement significativement inférieur à l’indice de référence. La seule différence avec le rendement de l’indice est la commission de gestion. Vous trouverez plus d’informations sur le montant et la signification de ces frais ci-dessous.

Reproduire le marché avec des ETF

Comme les investisseurs ne peuvent pas simplement « acheter le marché », il faut une solution qui reproduise l’indice souhaité. Et ce, à moindre coût. C’est exactement ce que font les Exchange Traded Funds (ETF), des fonds indiciels négociés en bourse. Ils permettent aux investisseurs d’investir sur une large base avec un seul placement. Un ETF sur l’indice boursier suisse représente par exemple l’ensemble du marché suisse des actions. Les ETF convainquent par leurs faibles coûts et leur grande transparence.

Les ETF jouissent d’une grande popularité

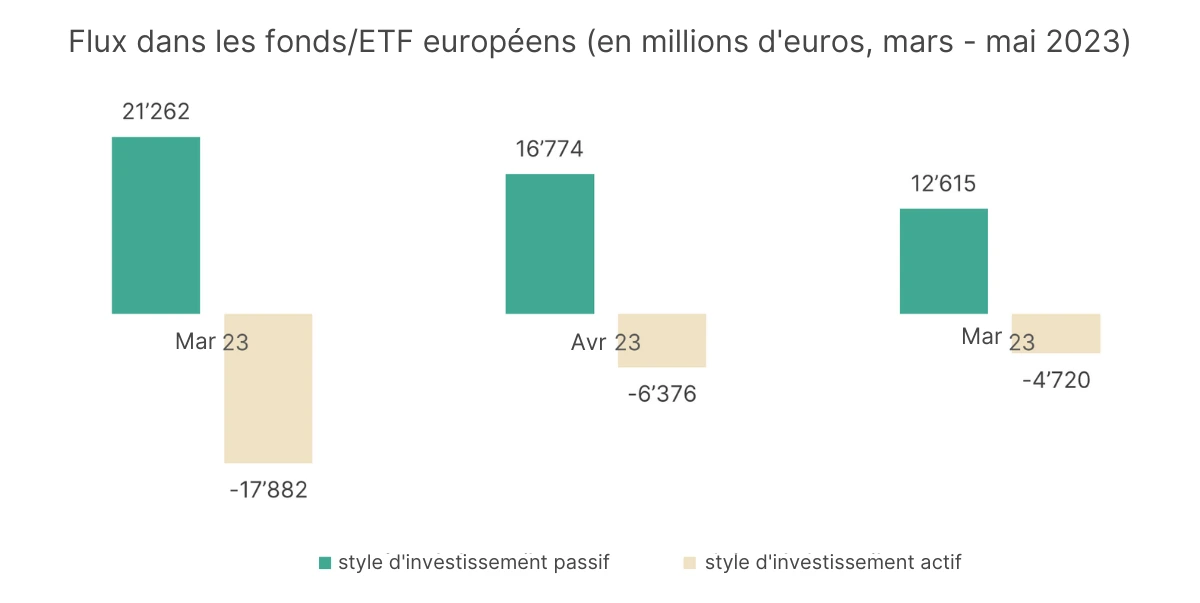

L’investissement passif avec des ETF bon marché jouit en effet d’une très grande popularité. Les chiffres des flux publiés régulièrement par les grands fournisseurs de données en témoignent.

Alors que les styles de placement passifs ont enregistré de forts afflux au cours des trois derniers mois, les fonds gérés activement ont subi des sorties de fonds de la part des investisseurs.

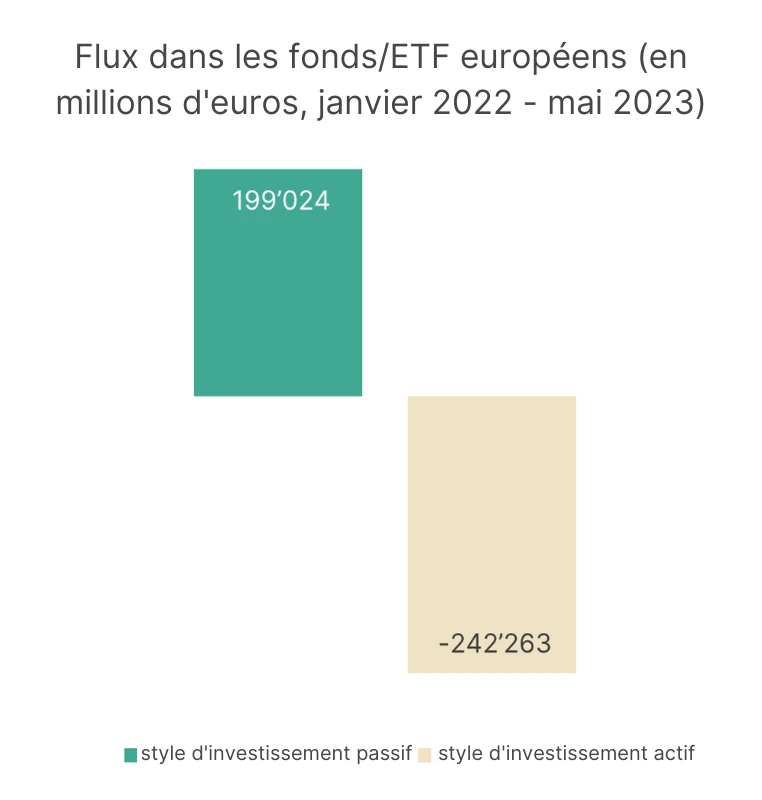

La tendance se poursuit depuis un certain temps déjà. Depuis le début de l’année 2022, près de 200 milliards d’euros ont été investis dans des styles de gestion passifs, contre plus de 240 milliards d’euros de sorties de stratégies actives.

Actif en quête de surperformance

L’objectif déclaré d’un style de placement actif est d’obtenir un rendement supérieur à celui de l’indice de référence. Un fonds de placement avec un style de placement actif veut battre le marché en adaptant régulièrement et activement les pondérations de certains titres ou branches et secteurs, voire de pays et régions entiers.

La détermination de ces pondérations est également appelée « allocation d’actifs » (en anglais asset allocation). Cette allocation est souvent déterminée par toute une équipe, composée de macroéconomistes, d’analystes et de gestionnaires de fonds. Ils évaluent une multitude de données sur chaque investissement du portefeuille, des données quantitatives et qualitatives des titres individuels aux tendances plus larges du marché et de l’économie. Sur la base de ces informations, l’équipe achète et vend des titres afin d’exploiter les fluctuations de prix à court terme. Ils décident alors très concrètement si, un jour, les titres pharmaceutiques seront achetés plutôt que les actions technologiques ou si les actions d’UBS remplaceront celles de Nestlé. Nous verrons plus loin combien de gestionnaires de fonds ont effectivement réussi à atteindre cet objectif.

Passif ou actif – Comparer ce qui est comparable

On compare souvent le rendement des fonds gérés activement à celui de l’indice. Cela n’est tout simplement pas correct. D’une part, le rendement net du fonds actif comprend ses frais de gestion. Concrètement, les frais de gestion (par ex. 1,75%) sont déduits de la performance obtenue (par ex. +6,50% brut). Il reste donc un rendement net de 4,75%. D’autre part, l’indice lui-même ne peut pas être « acheté » directement, il faut toujours un instrument de placement, en l’occurrence un ETF, pour répliquer l’indice. Les fonds gérés activement ne devraient donc pas être comparés à la performance d’un indice, mais toujours à des alternatives passives, c’est-à-dire à des ETF. C’est exactement ce que nous faisons dans ce comparatif.

Style de placement actif ou passif – comparaison des frais

Lorsqu’il s’agit des frais, les choses sont claires. Le style de placement passif est significativement plus avantageux. Mais pourquoi en est-il ainsi ?

| Style d’investissement actif | Style d’investissement passif |

| Les spécialistes et les experts ne travaillent évidemment pas gratuitement et génèrent donc des frais élevés. Ces frais sont couverts par les frais de gestion, dont le montant est fixé individuellement par le prestataire. C’est le prestataire qui détermine individuellement le montant de cette dernière. Il n’y a pas de montant fixe, mais une valeur d’environ 2% ou plus est relativement réaliste. Il faut donc obtenir un rendement supérieur de 2% à celui de l’indice de référence. Et ce n’est qu’à ce moment-là que l’on fait jeu égal avec le rendement de l’indice. | Le style de placement passif se contente d’un minimum de personnel Sans pour autant perdre de vue la sécurité et le contrôle des risques. Ici aussi, les coûts sont couverts par les frais de gestion. Un niveau raisonnable se situe aux alentours d’un demi pour cent (0,50 %) et comprend déjà les droits de garde (frais de conservation), qui représentent environ 0,15-0,30 %. Le rendement d’un instrument de placement passif est donc toujours légèrement inférieur de ce montant au rendement de l’indice de référence. |

Style d’investissement actif – DIY?

Pour réduire les coûts élevés de la gestion active, tu peux aussi la prendre en main toi-même. Outre une surveillance permanente du portefeuille, il faut faire preuve d’une grande analyse du marché et de connaissances spécialisées pour déterminer le meilleur moment pour acheter ou vendre. Et attention à la vigilance : Sans une attention constante, même le portefeuille le plus soigneusement géré activement peut facilement être victime des fluctuations volatiles du marché et subir des pertes à court terme qui peuvent avoir un impact sur les rendements à long terme. C’est pourquoi l’investissement actif n’est pas recommandé à la plupart des investisseurs, en particulier lorsqu’il s’agit de leur retraite à long terme.

L’investissement passif en toute simplicité

Pour investir ses économies de manière passive, tu peux choisir un gestionnaire de fortune numérique. Dans l’idéal, celui-ci offre également ses services via une application d’investissement. C’est le cas de findependent. L’application de placement n’est pas seulement avantageuse, elle est aussi simple et transparente.

Qui et quoi est findependent ?

findependent est une jeune entreprise basée en Suisse. L’application de placement développée et maintenue par l’équipe de huite personnes permet à tous d’investir à moindre coût. Sans connaissances préalables ni expertise. Simple et bon marché.

Le style d’investissement actif n’est guère efficace à long terme

Réaliser une surperformance de 2 % pour pouvoir couvrir les frais de gestion élevés est une sacrée performance. Seuls quelques spécialistes y parviennent, et seulement en faisant des paris audacieux dans l’allocation.

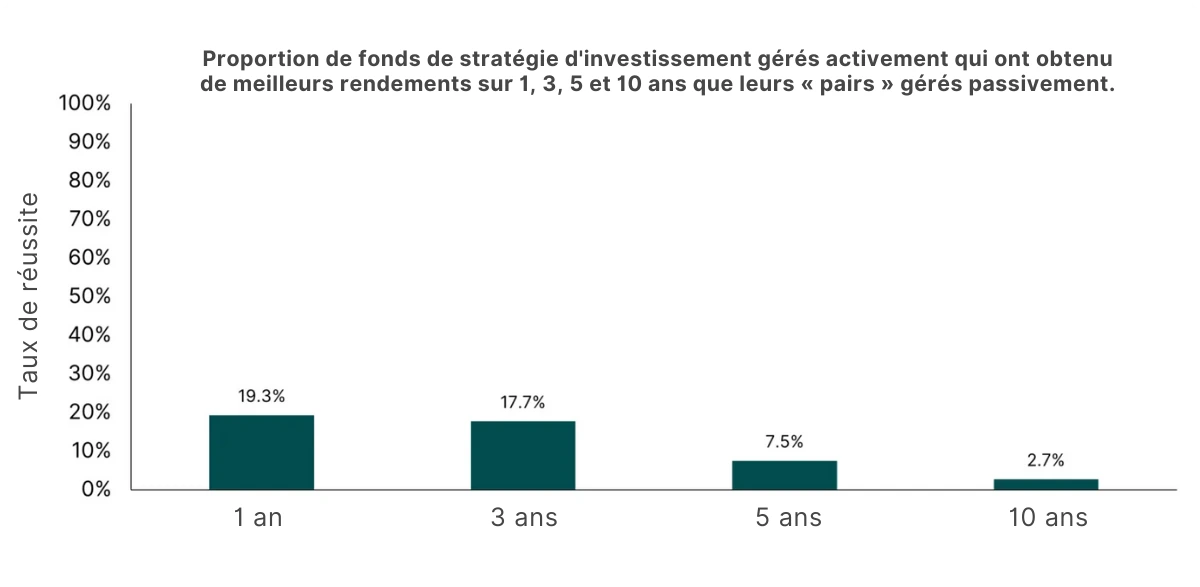

Le problème principal réside dans le fait qu’il n’existe guère de gestionnaires de fonds actifs capables de surperformer sur le long terme. Ils manquent de constance, ils sont bons une année et mauvais l’autre. Une étude de Morningstar (en allemand) a révélé que, sur un horizon de 10 ans, seuls 2,7% des fonds de stratégie d’investissement défensifs gérés activement étaient performants. Même à court terme, sur 1 ou 3 ans, seul un fonds sur cinq est performant. Par succès, on entend dans ce cas réussir à dépasser les fonds à gestion passive en termes de rendement.

Les données se réfèrent à la catégorie Morningstar « EUR Cautios Allocation – Global » au 31 décembre 2021.

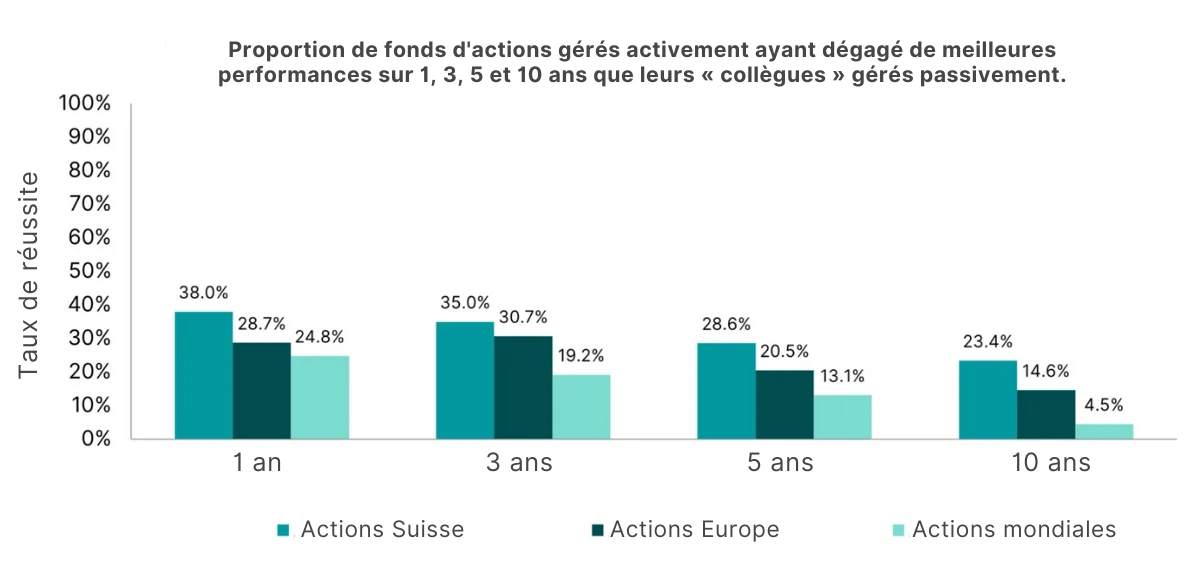

Même pour les fonds d’actions purs, le bilan est plutôt décevant. A court terme, au moins 30% des fonds parviennent à convaincre, mais après plusieurs années déjà, le taux de réussite diminue et se situe à un maigre 4,5% pour les fonds d’actions mondiaux sur 10 ans. En d’autres termes, 95 fonds sur 100 gérés activement offrent un rendement inférieur à celui des fonds gérés passivement.

Les données se réfèrent aux catégories Morningstar « Switzerland Equity » et « Europe Large-Cap Blend Equity » et « Global Large-Cap Blend Equity » au 31 décembre 2021.

Interrogé sur les enseignements que les investisseurs peuvent en tirer, Morningstar conclut « …à se concentrer sur les frais… Par rapport aux fonds actifs, les fonds passifs sont généralement nettement moins chers, ce qui les rend difficiles à battre à long terme ».

Conclusion

- Le style de placement actif tente de dépasser le rendement moyen du marché

- Cela ne réussit que dans très peu de cas

- Le style de placement passif reproduit le rendement moyen du marché

- Les frais sont nettement plus avantageux pour le style de placement passif

- Les gestionnaires de fortune numériques et les applications de placement rendent l’investissement passif simple et transparent

Ceci pourrait aussi t’intéresser

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ? https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants

https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ? https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes

https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent