Pension ou retrait en capital

Conseils et aides à la décision

Dans le cadre de sa propre retraite, la question la plus importante est : pension ou retrait en capital. Recevoir une pension stable à vie ou encaisser la totalité du capital en une seule fois ? Nous avons rassemblé les aspects les plus importants pour t’aider à prendre une décision et te proposons des conseils concrets pour trouver la solution qui te convient.

Contenu

- Pension

- Retrait en capital

- Pension ou retrait en capital – que fait-on le plus souvent ?

- Pension ou retrait en capital – que fait-on le plus souvent ?

- Rente ou retrait en capital – comment prendre une décision ?

- Conseils

- Comment utiliser le capital après un retrait en capital ?

- FAQ – les questions les plus fréquentes

À l’âge de 64 ou 65 ans, la retraite ordinaire arrive. À ce moment-là, plusieurs dizaines de milliers, voire plusieurs centaines de milliers de francs se sont accumulés dans la caisse de retraite (2ᵉ pilier) des Suisses moyens. Cette somme, appelée avoir de vieillesse, sert à maintenir un niveau de vie adéquat après la retraite, en complément du 1ᵉʳ pilier (AVS).

Pour l’avoir de vieillesse accumulé pendant la vie active, il y a généralement deux options : verser l’avoir accumulé dans la caisse de retraite sous forme de pension viagère ou opter pour un retrait unique du capital. Une chose est certaine : il n’y a pas de réponse universelle qui convienne à tout le monde. Cependant, il existe une solution adaptée à chacun. Pour que ta décision soit plus facile et pour mieux évaluer les avantages et les inconvénients de la pension ou du retrait du capital, voici nos conseils et réflexions.

Aspects qui influencent la prise de décision

Pension

La caisse de retraite transforme l’avoir de vieillesse en une pension au moment de la retraite. Par exemple, si l’avoir de vieillesse s’élève à 250’000 francs et que le taux de conversion est de 6 %, cela donne une pension annuelle de 15’000 francs (250’000 x 6 %), soit 1’250 francs par mois.

Aspects de la pension

- Un revenu régulier à vie

Peu importe si tu vis encore 5 ans ou 3 décennies après ta retraite, la caisse de retraite versera une rente régulière, généralement sous forme de paiements mensuels.

- Aucun accès au capital n’est possible

Une fois que tu as choisi la pension, tu ne peux plus revenir en arrière. Après quelques années, tu ne pourras pas changer d’avis et retirer le capital restant.

- Protection des proches (pensions de veuf, veuve et orphelin)

En tant que retraité, tu restes affilié à la caisse de retraite, ce qui signifie que ton conjoint survivant a droit à une pension de veuve ou de veuf, et tes éventuels enfants à une pension pour orphelins. Les détails de ces pensions de survivants varient d’une caisse de retraite à l’autre, mais elles doivent légalement représenter au moins 60 % de la pension de vieillesse pour le conjoint et 20 % pour les enfants.

- Imposition annuelle comme revenu

La pension annuelle doit être entièrement déclarée et imposée comme revenu.

Imposition de la pension

Ici, tu dois inscrire la pension annuelle dans ta déclaration fiscale sous la rubrique des revenus de pensions. Cet exemple concerne la déclaration fiscale du canton de Zurich.

Avec un revenu de pension de 15’000 francs par an, ta facture fiscale annuelle augmente d’environ 2’200 francs. Ainsi, la pension nette de la caisse de retraite s’élève à 12’800 francs par an.

| Impôt d’État et impôt sur le revenu | Impôt fédéral | Total des impôts | Charge fiscale plus élevée | |

| Zurich, canton de ZH Revenu 44k | 2’540.00 | 152.00 | 2’692.00 | n/a |

| Zurich, canton de ZH Revenu 59k | 4’514.50 | 374.00 | 4’888.50 | +2’196.50 |

| Aarau, canton d’AG Revenu 44k | 2’364.50 | 152.00 | 2’516.50 | n/a |

| Aarau, canton d’AG Revenu 59k | 4’284.70 | 374.00 | 4’658.70 | +2’142.20 |

Les détails du calcul des impôts se basent sur un revenu de base (AVS) de 44’000 francs, le tarif pour les mariés et une répartition de ½ pour les confessions protestante et catholique romaine, sans patrimoine imposable.

Les chiffres varient selon les cantons et les communes, et il est également important de savoir si le tarif pour les mariés ou le tarif individuel s’applique.

La pension est généralement mieux adaptée aux personnes qui…

- préfèrent recevoir une pension mensuelle

- ont un droit à la pension AVS plutôt faible

- n’ont pas d’autres revenus réguliers

- ont une espérance de vie plus longue

- sont mariées avec un partenaire plus jeune

- ont relativement peu d’économies

Si les dépenses courantes sont déjà couvertes par la pension AVS et d’autres revenus réguliers (comme les loyers d’un bien immobilier ou les revenus de placements), il se peut que tu n’aies pas besoin d’une pension supplémentaire de la caisse de retraite. Dans ce cas, le retrait en capital pourrait être une meilleure option. Nous avons résumé les aspects à considérer dans le chapitre suivant.

Retrait en capital

Lors d’un retrait en capital, la totalité de l’avoir de vieillesse est versée sur ton compte bancaire au moment de la retraite et tu en as la pleine disposition. Bien entendu, cela implique une certaine responsabilité, car l’argent doit être géré avec parcimonie afin de garantir qu’il suffise jusqu’à la fin de la vie. Il est donc d’autant plus important de choisir une solution de placement prudente, largement étayée et avantageuse.

Aspects relatifs au retrait en capital

- Risque ou opportunité de longévité

Même si cela peut sembler étrange, en cas de retrait en capital, la longévité représente plutôt un risque. Pour une personne de cent ans, le montant versé doit durer beaucoup plus longtemps que pour quelqu’un qui décède à l’âge de 75 ans.

- Risque d’investissement

Le capital retiré peut être investi de manière rentable. Cependant, les placements financiers comportent aussi certaines fluctuations de la valeur des actifs ainsi que des risques éventuels quant au montant du rendement annuel.

- Pleine liberté de disposition en cas de décès

Tout le capital restant revient aux héritiers et peut être librement distribué. Il est donc possible de prévoir, par exemple, un investissement à but non lucratif ou de soutenir une cause qui te tient à cœur (toujours dans le respect de la succession légale).

- Flexibilité financière

La grosse somme permet également des activités exceptionnelles. Outre des envies plutôt orientées vers la consommation comme l’achat d’un voilier, d’une maison de vacances ou d’un grand voyage, le remboursement (partiel) de l’hypothèque peut aussi être envisagé. L’amortissement des dettes hypothécaires est l’un des usages les plus fréquents en cas de retrait en capital.

- Impôt unique sur le retrait en capital, impôt annuel sur la fortune

Le montant épargné dans la caisse de pension doit être imposé une seule fois comme revenu lors du retrait en capital. Toutefois, cela est séparé des autres revenus et soumis à un tarif réduit.

Imposition du retrait en capital

Dans le canton d’Argovie, l’impôt est calculé à 30 % du tarif, mais au minimum au taux de 1 %. Le canton de Zurich utilise par contre un taux de conversion de rente pour déterminer le taux d’imposition. Les taux sont donc différents d’un canton à l’autre. Au niveau fédéral, le tarif habituel s’applique, mais le montant n’est que d’un cinquième du montant de l’impôt ordinaire.

Voici où tu déclares le retrait en capital de la caisse de pension dans ta déclaration d’impôts. L’exemple se base sur la déclaration d’impôts du canton de Zurich.

Pour un retrait en capital de 250 000 francs, l’impôt unique s’élève à environ 15 000 francs. Il reste donc un montant net d’environ 234 000 francs.

| Canton | Charge fiscale en francs | En % du retrait en capital |

| Zurich, Ct. ZH | 15 162,20 | 6,1% |

| Argovie, Ct. AG | 16 531,80 | 6,6% |

Les chiffres varient selon le canton et la commune, et il est aussi important de savoir si le tarif pour les personnes mariées ou le tarif individuel s’applique.

Important :

Il faut noter que si tu retires des fonds de prévoyance des 2ᵉ et 3ᵉ piliers dans la même année fiscale, les montants sont additionnés, un tarif plus élevé est appliqué et, par conséquent, la charge fiscale augmente de manière disproportionnée. Cela en comparaison avec un retrait échelonné sur plusieurs années fiscales.

Le retrait en capital convient plutôt aux personnes qui…

- veulent disposer librement de leur propre patrimoine

- ont d’autres sources de revenus (par exemple, des revenus locatifs)

- ont une espérance de vie courte (par exemple, en raison d’une maladie)

- ont une planification successorale personnelle

- ont des économies relativement élevées

- ont des coûts courants plutôt faibles dans leur budget ménager

Pension ou retrait en capital – qu’est-ce qui est le plus rentable ?

L’analyse purement fiscale

La pension et le capital, selon les explications ci-dessus, donnent après impôts une pension de 12 800 francs ou 234 000 francs pour un retrait en capital.

Après environ 18 ans, l’avoir de vieillesse serait donc épuisé.

(12 800 francs x 18 ans et 4 mois = 234 700 francs).

Cependant, la caisse de pension continue de verser la pension annuelle.

Ainsi, selon notre exemple de calcul, la pension devient plus avantageuse que le retrait en capital si on vit plus de 83 ans.

Analyse avec les revenus du patrimoine

Si tu optes pour le retrait en capital, le capital reçu peut être investi pour générer des revenus supplémentaires.

Supposons que les 234 000 francs soient investis à un taux de 2 % (net après tous les frais) et que ces revenus soient perçus chaque année. À partir de l’âge de 70 ans (c’est-à-dire après 5 ans d’investissement), 10 000 francs seront également retirés chaque année du capital (par exemple, pour des frais médicaux supplémentaires).

Les revenus du patrimoine de 2 % correspondent à 4 680 francs par an, soit environ 4 000 francs après impôts pour les cinq premières années. Ensuite, les revenus du patrimoine diminuent chaque année de 200 francs en raison des retraits annuels de 10 000 francs.

Après 28 ans, le capital est épuisé. Pendant cette période, environ 75 000 francs de revenus du patrimoine (65 000 francs après impôts) ont été générés.

Le capital du retrait en capital suffirait donc dans cet exemple jusqu’à l’âge de 93 ans.

| Année | Âge | Capital investi en CHF | Retrait en capital en CHF | Revenus de la fortune annuels en CHF | Revenus de la fortune annuels (après impôts) en CHF |

| 1 | 66 | 234’000 | 4’680 | 4’025 | |

| 2 | 67 | 234’000 | 4’680 | 4’025 | |

| 3 | 68 | 234’000 | 4’680 | 4’025 | |

| 4 | 69 | 234’000 | 4’680 | ||

| 5 | 70 | 234’000 | 4’680 | 4’025 | |

| 6 | 71 | 224’000 | 10’000 | 4’480 | 3’853 |

| 7 | 72 | 214’000 | 10’000 | 4’280 | 3’681 |

| 8 | 73 | 204’000 | 10’000 | 4’080 | 3’509 |

| 9 | 74 | 194’000 | 10’000 | 3’880 | 3’337 |

| 10 | 75 | 184’000 | 10’000 | 3’680 | 3’165 |

| 11 | 76 | 174’000 | 10’000 | 3’480 | 2’993 |

| 12 | 77 | 164’000 | 10’000 | 3’280 | 2’821 |

| 13 | 78 | 154’000 | 10’000 | 3’080 | 2’649 |

| 14 | 79 | 144’000 | 10’000 | 2’880 | 2’477 |

| 15 | 80 | 134’000 | 10’000 | 2’680 | 2’305 |

| 16 | 81 | 124’000 | 10’000 | 2’480 | 2’133 |

| 17 | 82 | 114’000 | 10’000 | 2’280 | 1’961 |

| 18 | 83 | 104’000 | 10’000 | 2’080 | 1’789 |

| 19 | 84 | 94’000 | 10’000 | 1’880 | 1’617 |

| 20 | 85 | 84’000 | 10’000 | 1’445 | |

| 21 | 86 | 74’000 | 10’000 | 1’273 | |

| 22 | 87 | 64’000 | 10’000 | 1’280 | 1’101 |

| 23 | 88 | 54’000 | 10’000 | 1’080 | 929 |

| 24 | 89 | 44’000 | 10’000 | 880 | 757 |

| 25 | 90 | 34’000 | 10’000 | 680 | 585 |

| 26 | 91 | 24’000 | 10’000 | 480 | 413 |

| 27 | 92 | 14’000 | 10’000 | 280 | 241 |

| 28 | 93 | 4’000 | 10’000 | 80 | 69 |

| Total des revenus : | 75’840 | 65’222 |

Si la consommation du capital commence dès le début de la retraite avec un montant annuel de 10’000 francs, le capital sera épuisé à l’âge de 89 ans et les rendements du patrimoine s’élèveront à 57’000 francs (ou 49’000 francs après impôts).

Un rendement du patrimoine de 2 % est certes une estimation prudente. Dans cet exemple de calcul, nous cherchons principalement à équilibrer les deux options, rente ou capital, en termes de risque.

De plus, il y a un risque lié à la séquence des rendements. Il est possible qu’après l’investissement, les marchés financiers se corrigent et que la valeur baisse de 20, 30 % ou plus. Cela peut avoir un impact considérable sur l’évolution du patrimoine en cas de retraits continus. Par conséquent, si tu prévois une consommation du capital dès le début, il est recommandé de ne pas investir la totalité du montant. Il est préférable de laisser sur le compte la somme nécessaire pour les premières années.

Pension ou retrait en capital – quelle option est la plus fréquemment choisie ?

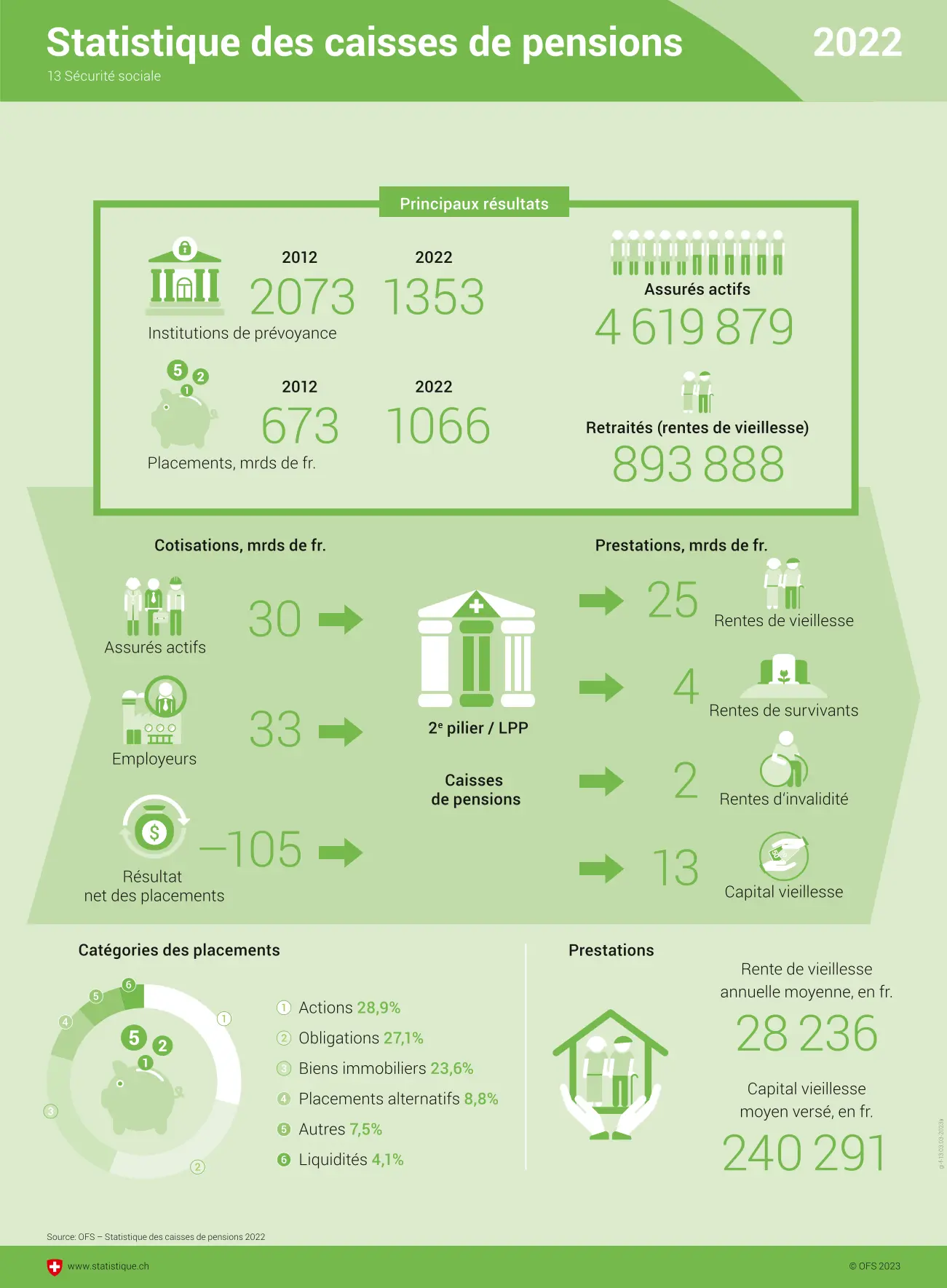

Selon les statistiques des caisses de pension de 2022, le retrait en capital lors de la pension reste en vogue. Les retraits en capital ont de nouveau fortement augmenté. En 2022, 54’273 personnes ont opté pour le retrait en capital, ce qui a totalisé un montant de 13 milliards de francs versés (+15,4 % par rapport à l’année précédente). La valeur moyenne du retrait en capital s’élevait à 240’291 francs (+8,9 %).

Quelle: BFS

Pension ou retrait en capital – comment prendre une décision ?

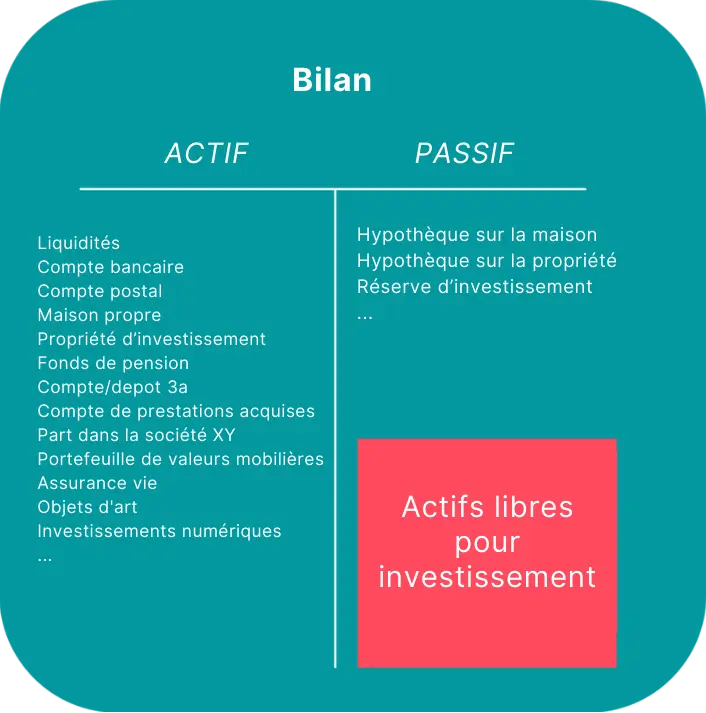

Chaque situation est unique et doit donc être évaluée individuellement. Comme point de départ, un budget qui met en regard toutes les dépenses et les revenus peut être utile, ainsi qu’un bilan.

Conseils pour établir le bilan :

- Commence par le liquide et les différents comptes

- Pour beaucoup de Suisses, la maison propre (en déduisant toujours l’hypothèque à droite) et la caisse de pension (CP) sont les plus grands actifs

- Il est également important de prévoir des réserves pour les investissements et les grosses dépenses

Conseils pour choisir entre pension et retrait en capital :

- Commence tôt l’évaluation

- Obtiens au moins deux avis différents de sources indépendantes

- Établis un budget complet et prospectif pour mettre en regard les revenus et les dépenses

- Profite de l’occasion pour faire un inventaire de tous les aspects financiers

- Sois honnête avec toi-même concernant les questions de santé et d’espérance de vie

- Fais calculer différentes options par des experts

- Vérifie la possibilité d’un retrait partiel du capital si tu as un montant important dans la caisse de pension

Que faire avec le capital de la caisse de pension ?

Si tu choisis le retrait en capital, il est important de trouver la stratégie d’investissement adaptée. Celle-ci dépend, entre autres, du bilan décrit ci-dessus, du budget, des expériences passées avec les placements et du seuil de tolérance aux fluctuations de patrimoine.

Les stratégies d’investissement varient en termes de durée d’investissement, de fluctuations de valeur et de rendement attendu ainsi qu’historique. Pour les solutions d’investissement findependent, cela se présente comme suit :

Nous sommes à ta disposition pour toute question supplémentaire. Tu peux nous contacter par chat, téléphone ou e-mail, ou bien réserver une conversation en ligne non contraignante.

Voici findependent

findependent est un gestionnaire de patrimoine agréé par la FINMA. Nous nous occupons des marchés financiers pour toi et sélectionnons les investissements appropriés de manière indépendante.

Nous renonçons aux agences coûteuses pour maintenir des frais bas, afin que la rentabilité de ta solution d’investissement reste surtout dans ta poche. Et grâce à notre banque partenaire, tu n’as pas à faire de compromis sur la sécurité.

Ici, tu peux en savoir plus sur notre équipe.

FAQs

Qu’est-ce qu’un taux de conversion ?

C’est un pourcentage utilisé pour convertir le capital accumulé pour la retraite en une pension annuelle à vie. La partie « obligatoire » de ton avoir de prévoyance BVG est calculée avec le taux de conversion minimum actuellement fixé à 6.8 %, comme le prévoit la loi. Beaucoup de salarié(e)s ont aussi une partie « surobligatoire », qui est rendue par chaque caisse de pension selon ses propres règles. Un coup d’œil sur ton relevé de prévoyance te donnera les informations nécessaires.

La pension de la caisse de pension est-elle ajustée en fonction de l’inflation ?

Non, il n’y a pas d’obligation légale d’ajuster la pension en fonction de l’inflation, contrairement à l’AVS où le Conseil fédéral ordonne une adaptation tous les 2 à 3 ans. Cependant, certaines caisses de pension peuvent ajuster les pensions à l’inflation, mais cela reste plutôt rare.

Puis-je retirer une partie en capital et l’autre en pension ?

Cela dépend de la caisse de pension. Il n’y a pas de règle légale qui impose cette possibilité. Il vaut mieux se renseigner directement auprès des responsables de ta caisse de pension pour savoir si c’est possible.

Quand dois-je me décider ?

Les délais pour demander un retrait en capital varient d’une caisse de pension à l’autre. En général, il n’est plus possible de faire une demande rétroactive. Il est donc conseillé de s’en occuper bien à l’avance..

Quels impôts dois-je payer pour une pension ou un retrait en capital ?

La pension doit être déclarée chaque année comme revenu. Pour un retrait en capital, une taxe unique sur les paiements en capital s’applique. Ensuite, le capital est considéré comme un bien et ses revenus (dividendes, intérêts, etc.), s’ils sont investis, doivent également être déclarés comme revenu chaque année.

Comment est calculée la taxe sur les paiements en capital ?

Cette imposition se fait séparément du revenu ordinaire et à un tarif réduit. Le montant dépend du canton ou de la commune de résidence.

Ça pourrait également t’intéresser.

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-28 12:05:532026-01-28 17:52:42ETF expliqué simplement – (Exchange Traded Fund)

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-28 12:05:532026-01-28 17:52:42ETF expliqué simplement – (Exchange Traded Fund) https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072026-04-02 13:11:41Investir en période de crise https://findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-01-23 11:43:28Comment sont imposés tes investissements chez findependent ?

https://findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-01-23 11:43:28Comment sont imposés tes investissements chez findependent ? https://findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-20 17:42:252026-01-28 18:14:24Créer un budget – c’est aussi simple que ça

https://findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-20 17:42:252026-01-28 18:14:24Créer un budget – c’est aussi simple que ça https://findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-14 18:11:462024-12-30 08:32:31Notation ESG: Ce que cela signifie pour les entreprises et les investisseurs

https://findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-03-14 18:11:462024-12-30 08:32:31Notation ESG: Ce que cela signifie pour les entreprises et les investisseurs https://findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-02-06 12:50:232024-12-30 08:32:31Applications d’investissement en Suisse – une comparaison

https://findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-02-06 12:50:232024-12-30 08:32:31Applications d’investissement en Suisse – une comparaison https://findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:36:14Pension ou retrait en capital – Conseils et aides à la décision

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-03-30 10:47:542026-01-28 17:53:06Plan d’épargne ETF Suisse – La manière simple de se constituer un patrimoine

https://findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:36:14Pension ou retrait en capital – Conseils et aides à la décision

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-03-30 10:47:542026-01-28 17:53:06Plan d’épargne ETF Suisse – La manière simple de se constituer un patrimoine https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-30 08:32:32Économiser de l’argent en Suisse – comment et où ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-30 08:32:32Économiser de l’argent en Suisse – comment et où ? https://findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:50:55Comment éviter les quatre erreurs de placement les plus fréquentes

https://findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:50:55Comment éviter les quatre erreurs de placement les plus fréquentes https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:48:46Placements expliqués brièvement et de manière compréhensible

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:48:46Placements expliqués brièvement et de manière compréhensible https://findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:51:56Investir tôt, c’est payant

https://findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:51:56Investir tôt, c’est payant https://findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052026-02-11 11:36:59Investir de l’argent en Suisse

https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052026-02-11 11:36:59Investir de l’argent en Suisse https://findependent.ch/wp-content/uploads/2023/09/findependent_digitale_vermoegensverwaltung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 16:11:472024-12-30 08:30:22Gestion de fortune numérique – que cache cette tendance ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_digitale_vermoegensverwaltung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 16:11:472024-12-30 08:30:22Gestion de fortune numérique – que cache cette tendance ? https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:495 conseils pour investir ton argent

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:495 conseils pour investir ton argent https://findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:28:08Plan d’épargne du fonds

https://findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:28:08Plan d’épargne du fonds https://findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-30 08:32:32Robo Advisor Suisse: C’est aussi simple que ça !

https://findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-30 08:32:32Robo Advisor Suisse: C’est aussi simple que ça ! https://findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Tobias Katzfuss

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Tobias Katzfuss2022-02-12 10:41:342026-02-13 12:32:56Les taux d’intérêt négatifs en Suisse : comment les éviter

https://findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Tobias Katzfuss

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Tobias Katzfuss2022-02-12 10:41:342026-02-13 12:32:56Les taux d’intérêt négatifs en Suisse : comment les éviter