5 conseils pour mieux économiser ton argent

Établir un budget en toute simplicité

Monsieur et Madame Suisse sont les champions d’Europe de l’épargne. Pourtant, c’est dans des périodes comme celle-ci, avec l’inflation et de plus en plus d’articles de journaux sur le thème de la récession, que l’on se pose des questions sur la manière de mieux épargner. Cet article traite de la manière dont tu peux optimiser ton processus d’épargne et épargner de manière conséquente à long terme.

Conseil n°1 : avoir une vue d’ensemble

Beaucoup se disent « je ne sais pas comment économiser, je ne dépense pas tant que ça ». C’est pourquoi il est recommandé de noter et d’analyser ses propres dépenses. Tu peux le faire à l’aide d’un livre de comptes, d’une application de budget ou de l’e-banking de ta banque. Il est important que tu consultes idéalement une année de données. Ainsi, tu peux vraiment voir les dépenses annuelles, y compris les dépenses irrégulières comme les cadeaux ou les contrats que l’on paie chaque année.

Conseil n°2 : identifier le potentiel d’économies

Une fois que tu as une analyse, tu peux identifier assez rapidement les dépenses que tu veux ajuster. Pour cela, tu peux utiliser la méthode ARRÊTER-AJUSTER-CONTINUER. Pour cela, tu crées des catégories dans tes dépenses et tu décides si tu veux arrêter de dépenser pour une catégorie, si tu veux ajuster le montant ou si tu veux maintenir la dépense. Si tu veux savoir ce qu’est un budget type, tu peux consulter la page des conseils budgétaires.

Après avoir examiné et analysé tes dépenses, tu peux maintenant trouver des solutions alternatives pour toutes les dépenses que tu souhaites ajuster. Des exemples sont l’assurance maladie, les assurances, la téléphonie, Internet, les transports ou les abonnements. Ici, tu trouveras généralement le même service pour moins d’argent.

Conseil n°3 : établir un budget clair

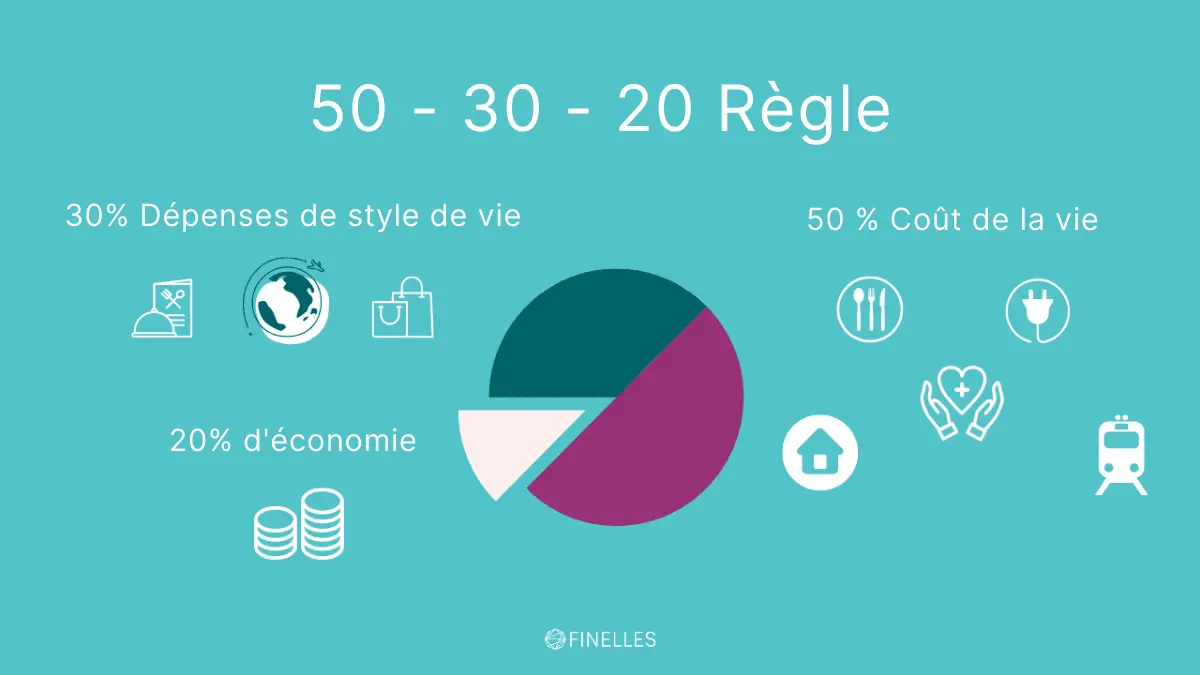

Après avoir optimisé certaines dépenses, il est important de définir un budget fixe pour l’avenir, auquel tu pourras te tenir. Le mieux est de le faire par catégorie que tu as définie. Une règle qui a fait ses preuves est la règle 50-30-20. Celle-ci a été créée par Elizabeth Warren, une sénatrice américaine. Elle stipule qu’environ 50% de ton salaire net est utilisé pour tes frais de subsistance comme le loyer, la nourriture, les assurances ou le transport. 30% de ton salaire net est consacré à des dépenses amusantes comme les sorties, les vacances ou les sorties au restaurant. Les 20% restants sont ensuite utilisés pour économiser. A titre de comparaison, en Suisse, le taux d’épargne moyen est d’environ 19% (OCDE). Cela devrait donc être possible.

Conseil n°4 : adapter la structure des comptes

Si tu as un budget clair pour tes dépenses, il est beaucoup plus facile d’adapter ta structure de comptes en conséquence. Pour cela, tu peux utiliser le modèle à 3 comptes.

Pour cela, tu as un compte de salaire à partir duquel tu paies tes frais de subsistance, le deuxième compte est un compte de plaisir à partir duquel tu déposes tes dépenses de plaisir. Idéalement, tu devrais aussi avoir deux cartes, de sorte que tu puisses utiliser la bonne carte en fonction des dépenses. Et le troisième compte est ton compte d’épargne.

En fonction de ton budget, tu établis des ordres permanents pour virer le montant correspondant sur ton compte d’épargne et ton compte d’amusement dès que ton salaire est versé. L’avantage : tu épargnes quand l’argent est encore là et pas seulement quand il reste quelque chose à la fin du mois. C’est ce qu’on appelle « Pay yourself first ».

D’ailleurs, si tu es en couple, il est judicieux d’avoir un compte commun supplémentaire sur lequel les deux partenaires déposent et duquel sont déduits tous les frais communs.

Conseil n°5 : économiser et investir

Ce qu’il est important de comprendre, c’est que tu épargnes environ 3 à 6 mois de salaire sur ton compte d’épargne en cas d’urgence. Ce n’est qu’une fois que tu as constitué ces réserves que ton taux d’épargne se dirige vers d’autres objectifs. Il convient de noter que si tu as d’autres objectifs tels que la prévoyance vieillesse, l’immobilier ou autre, tu dois les classer en court, moyen et long terme.

Les objectifs à court terme, qui se réalisent dans 1 à 3 ans, s’accumulent simplement sur un compte d’épargne. Les objectifs à moyen terme, de 3 à 8 ans, peuvent être investis sur un compte d’investissement avec une stratégie moyenne à conservatrice. Pour les objectifs à long terme, tu peux investir ton argent sur un compte d’investissement avec une stratégie risquée avec une part d’actions plus élevée.

La logique derrière tout cela est que moins tu as de temps, plus tu es dépendant de la situation actuelle du marché et moins tu veux prendre de risques. Plus tu as de temps, plus le risque d’inflation et de non-réalisation des intérêts composés est élevé, c’est pourquoi il est conseillé d’y remédier avec une part d’actions plus importante.

Conclusion

Plus vite tu t’occupes de ton budget, plus celui-ci est automatisé, plus vite tu atteindras tes objectifs financiers. Si tu veux prendre un raccourci, utilise la règle 50-30-20 et réorganise tes comptes. Etablis ensuite un ordre permanent pour les dépenses ludiques et un compte d’épargne et le tour est joué. Tu économiseras ainsi automatiquement. La beauté de la chose ? Tu peux dépenser ton argent fictif sans mauvaise conscience et tu as un processus d’épargne clairement défini.

Contribution d’invité de Clara Creitz

Clara Creitz est la fondatrice de Finelles et travaille dans le secteur financier depuis plus de 10 ans. En tant que planificatrice financière, elle se concentre sur une approche holistique des finances. Avec Finelles, elle propose des cours et du coaching individuel sur le thème des finances. Ses clients sont principalement des femmes qu’elle aide à devenir financièrement indépendantes.

Cela pourrait aussi t’intéresser

https://findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-25 14:31:442024-12-23 15:13:14Offres partenaires dans l’application findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-25 14:31:442024-12-23 15:13:14Offres partenaires dans l’application findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542024-12-23 15:03:215 conseils pour mieux économiser ton argent

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542024-12-23 15:03:215 conseils pour mieux économiser ton argent https://findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082026-01-26 16:55:14Pilier 3a, fortune libre ou caisse de pension ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082026-01-26 16:55:14Pilier 3a, fortune libre ou caisse de pension ? https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:46:05Lacunes de prévoyance des femmes

https://findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:46:05Lacunes de prévoyance des femmes