Applications d’investissement en Suisse – une comparaison

Les applications d’investissement, souvent appelées également applications de placement, deviennent de plus en plus populaires en Suisse. Mais lesquelles offrent les frais les plus bas, les coûts les plus réduits, les sommes initiales les plus basses et la manipulation la plus conviviale? Nous avons créé pour vous un résumé clair afin de faciliter le choix de la bonne application d’investissement dans la jungle de la gestion numérique de l’argent.

Table des matières :

- Quelles applications d’investissement existe-t-il en Suisse?

- Applications de trading en Suisse

- Frais des applications d’investissement en Suisse

- Applications d’investissement gratuites en Suisse

- Vue d’ensemble des applications d’investissement en Suisse

- Frais de dépôt pour les applications d’investissement en Suisse

- Comparaison directe des fournisseurs d’applications d’investissement

– Truewealth vs Selma

– Selma vs yova

– Selma vs. findependent

– Expériences et review de Selma Finance

– findependent vs Swissquote

– Descartes

– Expériences de Raiffeisen Rio

– Expériences et frais de Clevercircles

– SaxoSelect

– Expériences de Truewealth

– Expériences et review d’Inyova - Critères et évaluation des applications d’investissement en Suisse

- Les meilleures applications d’investissement en Suisse dans le test: Reviews et évaluations pour Android et iOS

- Quelle est l’application d’investissement la moins chère en Suisse?

- Investir avec des applications d’investissement en Suisse – 6 bonnes raisons

- Conseils et astuces pour les applications d’investissement en Suisse

- FAQ sur les applications d’investissement en Suisse

Table des matières :

- Quelles applications d’investissement existe-t-il en Suisse?

- Frais des applications d’investissement en Suisse

- Applications d’investissement gratuites en Suisse

- Les meilleures applications d’investissement en test

- Conseils et astuces pour les applications d’investissement en Suisse

- FAQ sur les applications d’investissement en Suisse

Quelles applications d’investissement existe-t-il en Suisse?

En Suisse, il existe une bonne douzaine d’applications d’investissement. En plus des start-ups innovantes qui ont lancé leurs propres solutions axées sur les utilisateurs, il y a aussi des fournisseurs soutenus par de grandes institutions financières. Souvent, ceux-ci ciblent la clientèle existante et visent à empêcher les clients de retirer leur argent des produits bancaires internes à marges élevées pour les transférer à la concurrence.

Applications de trading en Suisse

Outre les applications de placement proprement dites, il existe une multitude d’applications de trading proposées par des banques et des plateformes de trading suisses et étrangères. Ces plateformes de trading requièrent de la part de leurs utilisateurs une connaissance approfondie des marchés financiers et une surveillance constante de l’évolution boursière. Afin de garantir la comparabilité dans ce test, les applications de trading sont exclues. Nous ne chercherons donc pas ici la meilleure plateforme de trading de Suisse, le vainqueur du test des applications de trading en Suisse. Tu essaieras donc aussi en vain de comparer Yuh vs Swissquote.

Investment-App – qu’est-ce que c’est?

Une application d’investissement te permet d’investir de l’argent. Pourquoi il est judicieux de placer de l’argent et quels sont les avantages par rapport au compte d’épargne, nous te le montrons avec notre calculateur de rendement. Au lieu de te rendre laborieusement à la succursale bancaire, tu n’as besoin que d’un smartphone pour utiliser l’application d’investissement. L’ouverture et la gestion se font entièrement en ligne. Il existe de nombreuses applications d’investissement différentes, mais seules certaines conviennent pour commencer et pour un placement financier sans souci.

Il s’agit donc d’une application de placement pour la gestion numérique de l’argent, et non d’une application de contrôle pour un dispositif technique, par exemple une installation photovoltaïque.

Une application d’investissement offre une entrée facile et économique dans l’investissement financier, mais elle convient également parfaitement aux investisseurs expérimentés ainsi qu’aux patrimoines plus importants. Pour des montants d’investissement plus élevés, l’avantage des frais réduits se fait d’autant plus sentir.

Avec une application d’investissement, l’investisseuse délègue la gestion, la surveillance et l’optimisation des fonds à un gestionnaire de fortune réglementé et approuvé par la FINMA (Autorité suisse de surveillance des marchés financiers). Pour cela, elle est compensée par des frais d’administration.

Frais des applications d’investissement en Suisse

S’il s’agit d’une application d’investissement gérée en ligne par un gestionnaire de fortune, des frais correspondants sont facturés pour la gestion des actifs. En plus de ces frais d’administration, des frais de dépôt sont également engagés pour la conservation des titres, c’est-à-dire le stockage des valeurs mobilières. Très souvent, ces coûts sont cependant inclus dans les frais forfaitaires.

Si vous gérez vous-même votre placement financier, les frais d’administration sont bien entendu éliminés. À la place, vous paierez des frais de transaction pour chaque achat et vente. Ce qui reste, ce sont les frais de dépôt, qui sont également applicables en cas de gestion indépendante.

Applications d’investissement gratuites en Suisse

L’application elle-même peut être téléchargée gratuitement. Ainsi, aucun coût n’est engagé. L’ouverture de compte devrait également pouvoir être effectuée sans frais. Il en va de même pour une éventuelle clôture du compte à une date ultérieure. Ici aussi, tout devrait se dérouler gratuitement.

Les frais qui surviennent sont les coûts liés à la gestion de vos actifs. L’application d’investissement elle-même est donc effectivement gratuite en ce qui concerne le téléchargement et l’ouverture de compte.

Vue d’ensemble des applications d’investissement en Suisse

Le tableau suivant offre une bonne vue d’ensemble des frais des applications d’investissement pour la gestion de fortune numérique en Suisse. Le tableau est classé de A à Z. Les frais se réfèrent à une fortune de placement de 50’000 francs. Pour figurer dans le tableau, il faut disposer d’une banque de dépôt ayant son siège en Suisse. Et bien sûr, l’offre doit être disponible sous forme d’application (c’est aussi la raison pour laquelle Descartes n’apparaît pas dans ce tableau. Situation fin 2023).

| Applications d’investissement en Suisse | Frais récurrents pour la gestion de fortune numérique | Somme initiale | Modèles Freemium |

| Clevercircles | 0.65% | 5’000 | Non |

| findependent | 0.4o% | 500 | CHF 2’000 sans frais |

| Inyova | 1.20% | 2’000 | Non |

| PostFinance | 0.75% | 5’000 | Non |

| Raiffeisen Rio | 0.65% | 5’000 | Non |

| Selma | 0.68% | 2’000 | Non |

| Swissquote | 0.75% | 50’000 | Non |

| TrueWealth | 0.50% | 8’500 | Non |

| Vontobel Volt | 0.96% | 25’000 | Non |

Aux frais mentionnés ci-dessus s’ajoutent les coûts spécifiques liés à chaque produit. Ceux-ci se situent autour de 0,20 % par an. Cependant, Raiffeisen Rio constitue une exception à la hausse, où ces coûts de produit (TER pour Total Expense Ratio) peuvent atteindre jusqu’à 0,60 %. Les TER pour les ETF durables sont également très élevés (0,50%) dans la gestion de fortune électronique de Postfinance.

En plus des coûts récurrents mentionnés pour la gestion et la conservation, des frais de négociation d’ETF et parfois des frais de taux de change peuvent survenir, mais ils ne sont pas récurrents, seulement lorsqu’une transaction a lieu. Par exemple, lors de l’investissement initial ou du rééquilibrage. Ces coûts varient selon l’application d’investissement. Une bonne estimation de ces coûts est d’environ 0,10 % de taxe de timbre sur le montant de la transaction et un maximum de 0,5 % de frais de taux de change pour la partie du volume de transaction effectuée avec un ETF dans une devise étrangère.

Vue d’ensemble des applications d’investissement en Suisse

Le tableau suivant offre une bonne vue d’ensemble des frais des applications d’investissement pour la gestion de fortune numérique en Suisse. Le tableau est classé de A à Z. Les frais se réfèrent à une fortune de placement de 50’000 francs. Pour figurer dans le tableau, il faut disposer d’une banque de dépôt ayant son siège en Suisse. Et bien sûr, l’offre doit être disponible sous forme d’application (c’est aussi la raison pour laquelle Descartes n’apparaît pas dans ce tableau. Situation fin 2023).

| Applications d’investissement en Suisse | Frais annuels |

| Clevercircles | 0.65% |

findependent | 0.40% |

| Inyova | 1.20% |

| PostFinance | 0.75% |

| Raiffeisen Rio | 0.65% |

| Selma | 0.68% |

| Swissquote | 0.75% |

| TrueWealth | 0.50% |

| Vontobel Volt | 0.96% |

Aux frais mentionnés ci-dessus s’ajoutent les coûts spécifiques liés à chaque produit. Ceux-ci se situent autour de 0,20 % par an. Cependant, Raiffeisen Rio constitue une exception à la hausse, où ces coûts de produit (TER pour Total Expense Ratio) peuvent atteindre jusqu’à 0,60 %. Les TER pour les ETF durables sont également très élevés (0,50%) dans la gestion de fortune électronique de Postfinance.

En plus des coûts récurrents mentionnés pour la gestion et la conservation, des frais de négociation d’ETF et parfois des frais de taux de change peuvent survenir, mais ils ne sont pas récurrents, seulement lorsqu’une transaction a lieu. Par exemple, lors de l’investissement initial ou du rééquilibrage. Ces coûts varient selon l’application d’investissement. Une bonne estimation de ces coûts est d’environ 0,10 % de taxe de timbre sur le montant de la transaction et un maximum de 0,5 % de frais de taux de change pour la partie du volume de transaction effectuée avec un ETF dans une devise étrangère.

Frais de dépôt pour les applications d’investissement en Suisse

Les frais présentés dans le tableau ci-dessus comprennent, dans tous les cas, en plus des frais d’administration proprement dits, les frais de dépôt pour la conservation des titres auprès de la banque dépositaire. On peut estimer grossièrement ces frais à environ 0,20 % par an.

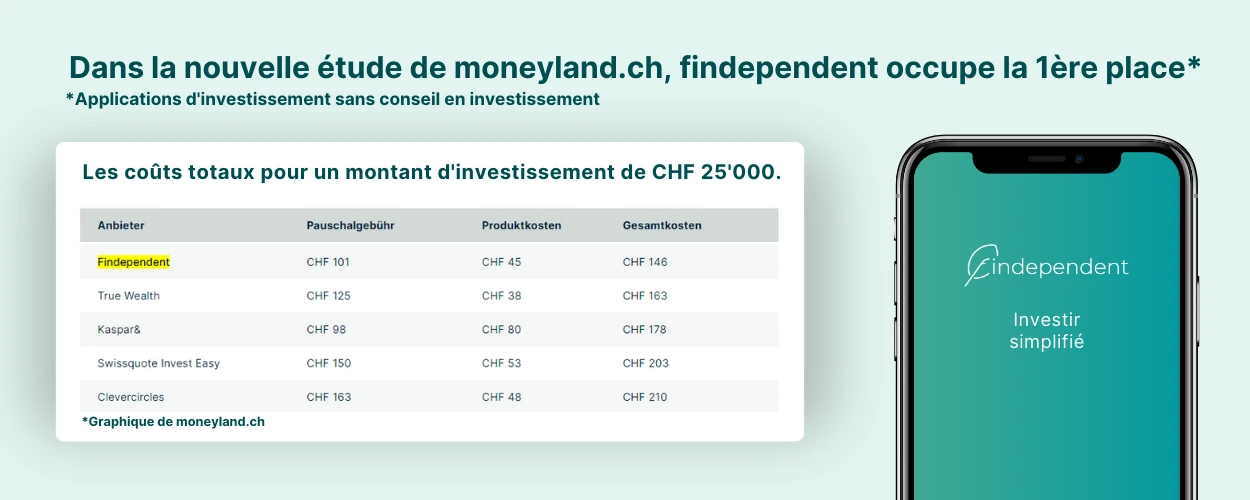

Étude Moneyland: Voici les applications d’investissement les moins chères.

Le portail de comparaison indépendant moneyland.ch a étudié les coûts des gestionnaires de fortune numériques en Suisse. Ils ont constaté que les applications de placement numériques sont nettement moins chères que les gestionnaires de fortune classiques. Les apps se différencient toutefois considérablement et findependent est l’app de placement la moins chère de Suisse. L’étude complète est disponible ici.

Comparaison directe des fournisseurs d’applications d’investissement

Pour certaines applications d’investissement sélectionnées en Suisse, nous avons formulé une comparaison directe pour vous.

Truewealth vs Selma

Selma propose un montant d’investissement initial plus bas de 2 000 francs par rapport à Truewealth avec 8 500 francs, mais avec des frais considérablement plus élevés de 0,68 % (Truewealth 0,50 %). Ce n’est qu’à partir d’un patrimoine de 150 000 francs que les frais de Selma passent en dessous de 0,50 %.

Selma vs Inyova

Selma vs Inyova – Les frais de Yova ou d’Inyova sont presque deux fois plus élevés que les frais de Selma, qui ne fait pas non plus partie des applications d’investissement les moins chères. Inyova se spécialise entre autres dans l’impact investing et tente ainsi de justifier ses coûts plus élevés. Les deux fournisseurs, Selma et Inyova, sont massivement plus chers que l’application d’investissement de findependent en termes de frais et de coûts. Inyova coûte presque trois fois plus cher que findependent. Chez Selma, les coûts et les frais sont environ 50% plus élevés.

Expériences et review de Selma Finance

Expériences avec Selma Finance: L’application Android de Selma n’obtient que 3,8 étoiles. L’application iOS atteint tout de même 4,2 étoiles. Les deux évaluations de Selma Finance Review sont cependant relativement faibles en ce qui concerne l’expérience des utilisateurs. En comparaison, les utilisateurs de findependent attribuent des évaluations de 4,8 et 4,7 étoiles pour l’application d’investissement.

findependent vs Swissquote

Le montant d’investissement initial chez Swissquote s’élève à une somme conséquente de 50 000 francs, comparé à la somme initiale de 500 francs chez Findependent. De plus, le Robo Advisor de Swissquote appartient plutôt à la catégorie coûteuse. Avec 0,75% de frais annuels, Swissqoute demande plus de 85% de plus que les 0,40% de findependent.

Descartes

Descartes propose un modèle de frais non dénué d’intérêt avec une commission forfaitaire de 0,64 à 0,67%, incluant les frais TER, les frais de transaction et les frais de taux de change. L’offre de Descartes est disponible à partir d’un montant d’investissement minimum de 10 francs,mais uniquement sous forme d’application web, pas d’application Android ou iOS. Nous n’incluons donc pas ce fournisseur dans notre comparaison.

Expériences et frais de Clevercircles

Les frais de Clevercircles sont formulés de manière un peu floue ou nécessitent des calculs supplémentaires de la part de l’utilisatrice et de l’utilisateur pour obtenir une transparence totale. En effet, les frais s’élèvent certes à 0,65% de la somme investie, mais il existe une taxe minimale de 40 francs. Si l’on n’investit au départ que 5’000 francs, les frais s’élèvent en réalité à 0,80% (40 francs sur 5’000), les 0,65% ne s’appliquant qu’à partir de 6’154 francs de somme investie.

Expériences de Truewealth

Les expériences de Truewealth sont dans la majorité des cas positives. Les aspects négatifs sont le montant d’entrée élevé (8’500 francs), l’expérience utilisateur qui pourrait être améliorée et le modèle de frais en partie opaque.

Expériences et review d’Inyova

L’expérience d’Inyova peut être qualifiée de suffisante. La critique et l’examen Google sont de 4 étoiles. Chez Trustpilot, il s’agit de 2,7 étoiles sur 5, ce qui est plutôt dans la fourchette basse.

Critères et évaluation des applications d’investissement en Suisse

De manière générale, du point de vue de l’utilisateur, les critères suivants sont principalement intéressants:

Les meilleures applications d’investissement en Suisse dans le test: Reviews et évaluations pour Android et iOS

La meilleure évaluation revient à l’application d’investissement de findependent. Elle a obtenu 4,7 étoiles sur 5 possibles sur le Google Play Store, tout comme Truewealth. Sur l’Apple App Store, l’application findependent atteint également 4,7 étoiles (au mois de janvier 2024).

Quelle est l’application d’investissement la moins chère en Suisse?

L’application d’investissement la moins chère de Suisse est l’application d’investissement de findependent. Les frais annuels ne sont que de 0,40 % (ou descend à 0,29 % pour les montants de 50 000 à 1 million) et comprennent la gestion et la conservation de la fortune. Le relevé fiscal est également inclus. De plus, chez findependent, les premiers 2 000 francs peuvent être investis sans frais. Ce montant peut être augmenté grâce aux recommandations.

Si tu as investi 15’000 francs chez nous, tu ne paieras pas de frais sur les premiers 2’000 francs, puis 0,40% ou 52 francs par an pour les 13’000 francs restants. Par rapport au total de tes 15’000 francs investis, cela représente 0,35% par an.

Investir avec des applications d’investissement en Suisse – 6 bonnes raisons

Conseils et astuces pour les applications d’investissement en Suisse

Tu cherches la variante qui te convient parmi les applications d’investissement en Suisse? Alors ces conseils et astuces t’aideront aussi:

- Décider si tu veux rester du côté de la sécurité et investir ton argent dans des ETF passifs (fonds indiciels) sur une large base et en minimisant les risques, ou si tu veux aller « sur Tutti » et privilégier les actions individuelles et les cryptos.

- Lors de la comparaison des frais, veiller à comparer les bons chiffres.

- Pour les frais totaux, n’oublie pas que ce n’est pas seulement la gestion qui coûte, mais aussi les fonds utilisés. Dans ce cas, il faut absolument préférer les ETF bon marché (0,20% par an) et éviter les fonds de placement coûteux des banques (2-3% par an).

- Vérifier les critiques sur Google et dans les App Stores pour Android et iOS.

- Consulter d’autres sources comme les plateformes de comparaison Comparis et Moneyland.

- Le site web devrait te donner un aperçu du « look and feel » de l’application d’investissement, il y a peut-être une vidéo ou même une version de démonstration.

FAQ sur les applications d’investissement en Suisse

Une application de placement – quel est son niveau de sécurité ?

L’accès à l’application d’investissement est sécurisé par des données biométriques ou un code PIN. Souvent, il n’est possible de transférer de l’argent depuis l’application d’investissement que vers un compte au même nom que le titulaire de l’application. Les titres eux-mêmes sont conservés dans un dépôt de la banque partenaire et, en cas de faillite de celle-ci, ne font pas partie de la masse liquidative, donc ils sont sécurisés (tant qu’il s’agit d’ETF, de fonds d’investissement et d’investissements directs dans des actions et des obligations). Ainsi, un gestionnaire d’actifs en ligne ne se distingue pas du tout d’une solution bancaire traditionnelle et coûteuse. Les fonds sur le compte de passage sont également sécurisés jusqu’à 100 000 francs.

Une application d‘investissement est-elle un gestionnaire d’actifs ?

Une application d’investissement en elle-même n’est pas un gestionnaire d’actifs. Cependant, l’entreprise qui propose cette application d’investissement est un gestionnaire d’actifs en ligne. Celle-ci doit être régulée et approuvée par la FINMA (Autorité fédérale de surveillance des marchés financiers).

Quelle est la différence entre une application d’investissement et une application de trading ?

Avec une application de trading, tu dois toi-même choisir les ETF, définir les pondérations, évaluer le risque de change, exécuter les transactions et tout vérifier régulièrement. Une application d’investissement (si c’est un gestionnaire d’actifs digital) s’occupe de toutes ces tâches à ta place. Avec une application de trading, tu paies des commissions sur chaque transaction et éventuellement des frais de dépôt. Avec une application d’investissement, tu paies des frais de gestion d’actifs et des frais de dépôt, mais pas de commissions.

Des frais de conversion de devises et un impôt de timbre s’appliquent dans les deux cas.

Quelle est la meilleure application pour un investissement passif ?

L’un des facteurs les plus importants dans l’investissement passif est le coût. C’est pourquoi tu devrais choisir l’application de placement la moins chère, sans faire de compromis sur la qualité et la sécurité. Selon une étude du portail de comparaison Moneyland, l’application d’investissement de findependent est considérée comme l’application la moins chère de Suisse. On peut donc dire, sous cet angle : findependent est la meilleure application pour un investissement passif.

Une application de trading est-elle aussi une application d’investissement ?

En principe, toute application qui concerne l’investissement digital est une application d’investissement. Cependant, comme son nom l’indique, une application de trading se concentre sur le trading constant de titres de toutes sortes. Ce trading est déclenché par l’utilisateur, sans accompagnement ni conseil de la part du fournisseur de l’application de trading. Le fournisseur ne fait que proposer la plateforme pour ce trading. Il ne s’agit donc pas d’un gestionnaire d’actifs digital. Par conséquent, il n’y a pas de frais de gestion d’actifs. L’application de trading gagne de l’argent, entre autres, grâce aux frais de transaction, car chaque achat et vente via cette plateforme entraîne des coûts pour l’utilisateur.

Ceci pourrait aussi t’intéresser

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ? https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants

https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ? https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes

https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent