ETF expliqué simplement – (Exchange Traded Fund)

Les ETF sont très populaires. Dans le monde entier et aussi en Suisse. Un ETF est un fonds négocié en bourse et reproduit un marché entier, par exemple le marché suisse des actions. Ils représentent une méthode simple et bon marché pour investir ton argent de manière diversifiée. Et ce, même avec de petits montants et sans connaissances préalables.

Dans notre article ETF expliqué simplement, nous parlons de (probablement) presque tout ce que tu dois savoir sur les ETF.

Cet article sur les ETF t’explique les points suivants:

Définition de l’ETF: qu’est-ce qu’un ETF?

Un ETF (« Exchange-Traded Fund ») est un fonds négocié en bourse qui reproduit la performance d’un indice. L’investissement dans les ETF est de plus en plus populaire et tu peux par exemple investir très facilement dans l’ensemble du marché suisse des actions en achetant un ETF qui reproduit l’indice SPI (Swiss Performance Index). En investissant dans cet ETF, tu achètes donc quasiment toutes les actions suisses. L’ETF « iSharesSPI Core » CH0237935652 investit dans toutes les actions contenues dans le SPI et regroupe l’argent de nombreux investisseurs. Lorsque tu achètes une part d’un ETF, une partie de l’ETF t’appartient et donc, indirectement, une partie des actions achetées par l’ETF. Or, la performance du SPI dépend fortement de Nestlé, Novartis et Roche, car ils représentent ensemble plus de 50 % du SPI. Un portefeuille qui ne contient que des ETF suisses n’est donc pas vraiment bien diversifié. Une bonne diversification géographique et sectorielle est donc importante pour un placement largement diversifié.

findependent utilise le SPI et 8 autres ETF pour les solutions de placement en fonction de la situation. Les ETF ont l’avantage de te permettre d’investir de manière largement diversifiée, même avec de petits montants, et sont donc particulièrement bien adaptés pour commencer à placer de l’argent.

Les ETF et les fonds sont-ils la même chose ?

Non, un fonds n’est pas coté en bourse. Un ETF, en revanche, l’est. Tu ne peux donc négocier un fonds qu’une fois par jour, alors que tu peux acheter un ETF toute la journée – à condition que la bourse soit ouverte (ce qui est généralement le cas de 9h à 17h30).

Les fonds suivent généralement une stratégie de trading active. Ils sont donc gérés activement, ce qui entraîne des coûts plus élevés par rapport à un ETF.

Chez findependent, un ETF coûte entre 0,1 % et 0,2 % par an, alors que chez UBS, un fonds actif diversifié au niveau mondial coûte environ 1,6 %.

Souvent, les fonds de placement des banques sont en outre soumis à des commissions d’émission ou de rachat (jusqu’à 5% !).

Recherche d’ETF, comparaison d’ETF et ETF Finder

Tu sais maintenant ce que sont les ETF et tu veux maintenant choisir les meilleurs ETF pour toi, trouver l’ETF qui te convient ? La recherche d’ETF n’est pas si simple, car le choix est énorme. Et l’ETF le moins cher n’est pas toujours le meilleur ETF. Pour la recherche d’ETF, la question « quel ETF acheter », il existe de nombreux ETF Finder, dans lesquels tu peux comparer et trouver les différents ETF. De plus, il faut faire attention à certains points lors de la recherche d’un ETF:

- Largement diversifié

- Ratio de frais totaux TER faible

- Affectation des revenus distribution ou capitalisation

- Plus d’un an et volume d’au moins 100 millions de CHF

Les questions relatives à la recherche, à la comparaison et à l’achat d’ETF, ainsi qu’au fait de « faire soi-même ou de déléguer » sont traitées dans notre article Courtier ou gestionnaire de fortune.

Lors de la comparaison des ETF Suisse, il est important que tu investisses de manière diversifiée dans l’ensemble du marché. C’est pourquoi tu dois veiller à ne pas dépendre de certaines entreprises, branches ou pays pour ta recherche d’ETF. Les solutions de placement findependent utilisent 6 à 11 ETF afin d’adapter ton portefeuille d’ETF à tes besoins et de le diversifier au maximum. Pour ton investissement dans des ETF, la somme initiale est de CHF 500, afin que nous puissions placer ton argent de manière diversifiée. Avec une somme investie de CHF 500 – 2’000, tu détiens 6 ETF dans ton portefeuille et à partir de CHF 2’000, le nombre d’ETF passe à 11. Ainsi, nous te permettons d’investir de manière diversifiée sur l’ensemble du marché.

Il est également important que l’investissement soit financièrement intéressant. Bien que les ETF soient généralement moins chers que les fonds gérés activement, les coûts des produits par ETF diffèrent. Les frais d’ETF peuvent être comparés au ratio des frais totaux TER (Total Expense Ratio). Le TER est le coût annuel d’un ETF exprimé en pourcentage. Chez findependent, nous veillons, lors de la sélection pour la solution de placement, à ce que les frais soient bas afin qu’il te reste davantage.

Utilisation des revenus

Pour l’affectation des revenus (dividendes pour les actions, produits d’intérêts pour les obligations ou les emprunts), on distingue deux types différents. Il existe des ETF à distribution et des ETF de capitalisation. Chez findependent, nous veillons à utiliser autant que possible des ETF de capitalisation (dits de réinvestissement). Cela signifie que les bénéfices sont réinvestis, ce qui permet d’économiser les frais de change ainsi que les droits de bourse et de timbre. Pour 4 ETF que nous utilisons dans nos solutions de placement, le réinvestissement n’est pas (encore) possible. Dans le cas des ETF à distribution, les bénéfices sont distribués, comme leur nom l’indique, et les dividendes et les revenus d’intérêts sont directement comptabilisés sur ton compte. Dans le cas d’un placement avec participation aux bénéfices, nous réinvestissons les revenus de distribution en même temps que le prochain versement. Que tu préfères les ETF de capitalisation ou à distribution dépend entièrement de tes besoins personnels.

D’autres critères importants dans la comparaison des ETF sont l’ancienneté d’un ETF et le montant investi dans l’ETF. Plus un ETF est ancien, plus les données disponibles pour la comparaison avec d’autres ETF sont nombreuses. Les ETF qui ne sont pas sur le marché depuis longtemps présentent en général aussi un volume de fonds plus faible. Si l’ETF n’est pas demandé, il y a un risque que l’ETF soit liquidé. Il est donc important que tu veilles à ce que l’ETF ait plus d’un an et un volume supérieur à 100 millions de CHF. Voilà, en résumé, les principaux critères auxquels tu dois faire attention lors de l’achat d’un ETF. Dans nos 4 conseils, tu apprendras en outre comment éviter les erreurs de placement les plus fréquentes.

Au sujet des revenus et des dividendes: Il existe d’ailleurs aussi une sorte d’ETF sur les dividendes, cet Exchange Traded Fund investit exclusivement dans des actions à rendement de dividende élevé. Il existe bien sûr différents fournisseurs et là aussi, tu devrais comparer les ETF, comme décrit plus haut.

Impôts sur les ETF en Suisse

Les conséquences fiscales des ETF en Suisse sont gérables. Ceci d’autant plus qu’une grande partie du rendement est un gain en capital non imposable. Surtout en comparaison avec le rendement moyen à long terme par an, la charge fiscale reste faible. Tu trouveras une explication plus détaillée dans notre article de blog « Comment sont imposés tes investissements chez findependent ? »

Investir dans les ETF avec l’appli de findependent en Suisse

Tu vois donc qu’investir de l’argent ne doit pas être compliqué. Mais comment investir dans des ETF en Suisse ? findependent t’offre plusieurs possibilités: Avec nos solutions de placement prêtes à l’emploi, tu peux nous laisser le soin de négocier les ETF sans avoir à te soucier de la recherche d’ETF. En plus de ces solutions de placement prêtes à l’emploi, tu as également la possibilité de composer ta propre solution de placement. Que tu préfères une solution de placement prête à l’emploi ou ta propre solution, avec findependent, tu restes totalement flexible et tu peux adapter à tout moment tes contributions d’épargne régulières.

findependent aide

findependent te facilite la recherche d’ETF, car nous avons sélectionné pour toi 11 ou 6 ETF et composé à partir de là cinq solutions de placement adaptées à ton profil de placement. Afin de bénéficier d’une large assise, les placements sont effectués en actions, en obligations et en immobilier. La répartition des actions est diversifiée à l’échelle mondiale afin d’éviter une forte concentration de certains secteurs. L’accent reste toutefois mis sur la Suisse, avec une répartition de 40 % d’actions suisses pour 60 % d’actions étrangères. Les placements en actions suisses présentent des avantages fiscaux et évitent les frais de change supplémentaires. Un placement à l’étranger permet toutefois d’obtenir une diversification à la fois géographique et sectorielle. Pour ces raisons, l’accent est toujours mis sur la Suisse avec une répartition de 40% pour la Suisse et de 60% pour l’étranger. Si la pondération ne correspond pas à tes goûts, tu peux aussi composer ta propre solution de placement avec une pondération personnelle des différents ETF.

Grâce à notre calculateur de rendement, tu peux calculer facilement et confortablement différents scénarios.

Tester l’application de placement findependent sans frais

Tu peux essayer en toute tranquillité notre package « sans souci » pour l’achat d’ETF, car sur les premiers 2’000 francs que tu souhaites investir dans des ETF, tu ne paies pas des frais chez findependent.

Résumé et conclusion

Les ETF ne sont plus un phénomène de mode depuis longtemps et sont devenus incontournables dans le domaine des placements financiers. Tout d’abord parce que les ETF sont une méthode très avantageuse et simple pour faire travailler son argent pour soi. Tu peux soit chercher et acheter des ETF toi-même, soit déléguer cette tâche à un gestionnaire de fortune (généralement numérique).

FAQ – Les questions les plus fréquentes sur le thème d’ETF

Nous avons rassemblé pour toi les questions les plus fréquentes sur les ETF et bien sûr nos réponses. En outre, nous t’expliquons comment trouver, acheter et comparer des ETF.

Comment choisir les ETF?

Comme nous l’avons déjà expliqué sous « Recherche d’ETF et ETF Finder », il existe différents critères pour la recherche d’ETF. D’une part, il est important que le portefeuille de l’ETF soit diversifié et, d’autre part, que le TER soit bas. Un autre critère important est l’âge et le volume afin qu’il n’y ait pas de risque que l’ETF soit liquidé. C’est finalement tes besoins qui déterminent si tu préfères des ETF à distribution ou de capitalisation pour l’affectation des revenus.

En fonction de ton profil de risque, findependent propose une solution de placement adaptée à chaque type d’investissement. Une fois que tu as choisi une solution de placement prédéfinie, nous négocions pour toi les ETF correspondants. Si tu souhaites avoir plus de flexibilité et de liberté dans la composition de tes ETF, nous t’offrons la possibilité de composer ta solution de placement personnelle à partir d’une trentaine d’ETF présélectionnés. Tu bénéficieras alors des mêmes frais bas que pour les solutions de placement prêtes à l’emploi.

Que tu aies opté pour une solution de placement prête à l’emploi ou pour ta propre solution, le principe suivant s’applique: plus la part d’actions dans ton portefeuille d’ETF est élevée, plus la perte de valeur en cas de crise est importante, mais plus le rendement à long terme escompté est élevé. Choisis donc ta solution de placement de manière à pouvoir supporter personnellement une perte de valeur en cas de crise et à pouvoir encore bien dormir.

Que signifie épargner dans un ETF?

Investir tes économies dans des ETF plutôt que de les laisser sur ton compte. Un ETF reproduit un indice et est un instrument de placement éprouvé, car il investit dans un marché entier et le placement est largement diversifié.

Avec un plan d’épargne ETF, tu investis régulièrement dans des ETF. Nous te recommandons d’investir au moins 100 CHF par mois via un ordre permanent, afin que nous puissions investir ton argent de manière diversifiée. Un dépôt échelonné, par exemple par mois, t’évite de tomber sur un mauvais moment. L’horizon de placement d’un plan d’épargne ETF est long et tu profites donc au maximum de l’effet des intérêts composés. C’est pourquoi il vaut la peine de commencer à investir tôt.

Un plan d’épargne en fonds est-il un ETF ?

Non, mais un plan d’épargne en fonds peut contenir des ETF. En revanche, avec un plan d’épargne ETF, tu n’épargnes que des ETF. Dans un plan d’épargne en fonds, on investit généralement de manière active et on ne négocie pas en bourse.

Comment trouver l’ETF qui me convient ?

Trouver le bon ETF n’est pas si simple. Il est préférable que ton ETF soit un élément de ta solution de placement. Si tu utilises une solution comme findependent, tu n’as plus besoin de te demander comment trouver le bon ETF. findependent s’en charge pour toi.

Combien d’intérêts avec un ETF?

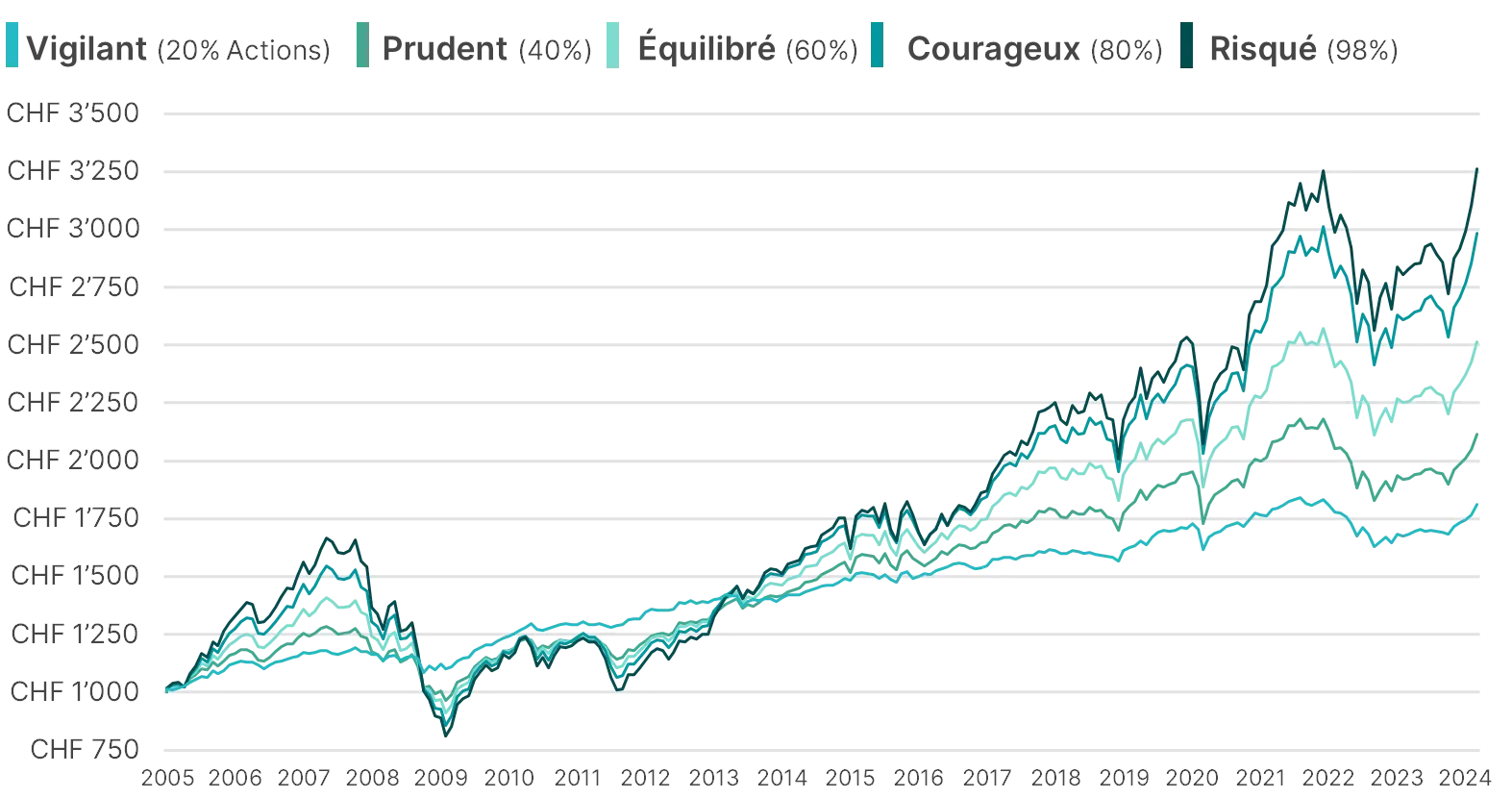

Avec les ETF, tu ne reçois pas d’intérêts fixes, mais des revenus. La question de savoir quel est le meilleur taux d’intérêt pour un ETF n’est donc pas tout à fait correcte. Le rendement provient de l’augmentation de la valeur des titres ainsi que des revenus. Le rendement dépend entre autres du risque. Plus la part d’actions de ta solution de placement est élevée, plus le rendement à long terme attendu est élevé.

Ø Rendement annual: (état fin 2024) | 3 ans | 5 ans | 10 ans |

Vigilant | 1.4% | 2.2% | 2.5% |

Prudent | 0.7% | 2.8% | 3.6% |

Equilibré | 0.8% | 3.9% | 4.8% |

Courageux | 1.3% | 5.4% | 6.1% |

Risqué | 1.5% | 6.1% | 6.9% |

Grâce à une performance historique, nous pouvons considérer l’investissement unique de 100 CHF au fil des ans.

Grâce à notre calculateur de rendement, tu peux facilement faire tes calculs personnels:

Quels ETF sont recommandés ou quel ETF vaut la peine?

Quel ETF tu devrais acheter, quel est le meilleur ETF de Suisse, c’est ce à quoi nous t’aidons à répondre. Pour un placement diversifié, nous recommandons d’investir dans différentes catégories de placement comme les actions, les obligations et les immobiliers. Pour la solution de placement findependent, nous avons sélectionné pour toi les 9 ETF suivants parmi plus de 1’500:

Actions

- iShares Core SPI

- UBS SPI Mid

- iShares MSCI USA ESG Screened

- iShares MSCI Europe ESG Screened

- iShares MSCI Japan ESG Screened

- iShares MSCI Emerging Markets ESG Screened

Obligations

- iShares Core CHF Corp Bond

- iShares J.P. Morgan ESG USD EM Bond

Immobilier

- UBS SXI Real Estate Funds

Quels ETF en Suisse?

Pour nos solutions de placement, nous utilisons les ETF suivants en Suisse:

- iShares Core SPI (Actions)

- UBS SPI Mid (Actions)

- iShares Core CHF Corp Bond (Obligations)

- UBS SXI Real Estate Funds (Immobilier)

Pour que ton plan d’épargne ETF soit largement diversifié, nous te recommandons d’investir ton épargne non seulement dans des ETF de Suisse, mais aussi dans des ETF géographiquement diversifiés.

Si tu souhaites savoir comment investir intelligemment tes économies chaque mois dans des ETF chez findependent, nous avons rédigé pour toi les conseils les plus importants pour les débutants. De plus, nous t’expliquons ce que tu peux faire contre la dépréciation monétaire (suite à l’inflation) de tes économies. Car les intérêts sur le compte d’épargne resteront bas encore longtemps.

Tu as d’autres questions sur le thème Investir dans les ETF en Suisse? Nous t’aidons volontiers à faire des placements dans des ETF.

Cela pourrait aussi t’intéresser

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:25:30Investir ton argent de retraite https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-12-01 15:33:45Comment réussir à comparer les rendements https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_passive_active_banner.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 17:19:242026-01-29 15:52:26Investissement passif ou actif – comparaison et différence https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-11 14:53:112025-07-30 11:01:45Investir durablement avec findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072025-04-03 16:21:28Investir en période de crise

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-08-07 16:08:072025-04-03 16:21:28Investir en période de crise https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-02-05 12:43:40Vaut-il la peine de changer de solution de placement? https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-12-23 13:55:09Coussin de sécurité – Se projeter vers l’avenir avec une sécurité financière https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:07:46Le petit 1 fois 1 de la psychologie boursière : pourquoi les investisseurs n’agissent généralement pas de manière rationnelle ? https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:49Déposer et investir de manière intelligente : Voici comment investir ton argent au mieux https://findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-25 14:31:442024-12-23 15:13:14Offres partenaires dans l’application findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_partnerangebote_in_der_findependent_app_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-25 14:31:442024-12-23 15:13:14Offres partenaires dans l’application findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-21 09:09:372024-12-23 15:10:325 raisons pour lesquelles tu ne devrais pas vendre tes placements malgré des pertes de cours persistantes https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542024-12-23 15:03:215 conseils pour mieux économiser ton argent

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_wie_du_dein_geld_besser_sparen_kannst_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-11-05 13:08:542024-12-23 15:03:215 conseils pour mieux économiser ton argent https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:59:53Investir tout d’un coup ou progressivement – que vaut-il mieux faire ? https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082025-08-07 08:19:325 raisons pour lequelles les femmes doivent investir https://findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082026-01-26 16:55:14Pilier 3a, fortune libre ou caisse de pension ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_saeule-3a_freies_vermoegen_oder_pensionskasse_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:082026-01-26 16:55:14Pilier 3a, fortune libre ou caisse de pension ? https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants

https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072026-02-05 12:39:13Investir des montants plus importants https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:43:44Est-ce le bon moment d’investir (plus) ? https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:072024-12-23 16:18:24Investir n’est pas seulement intéressant pour les personnes fortunées https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ?

https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:062024-12-23 16:49:51Combien dois-je investir ? https://findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-30 17:08:052024-12-23 16:26:32Le risque d’investir https://findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:46:05Lacunes de prévoyance des femmes

https://findependent.ch/wp-content/uploads/2023/09/findependent_vorsorgeluecken_als_frau_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:422026-01-29 16:46:05Lacunes de prévoyance des femmes https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes

https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:23:33L’écart d’investissement entre les sexes https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:37Inflation en Suisse : comment protéger ton argent de la perte de pouvoir d’achat – findependent