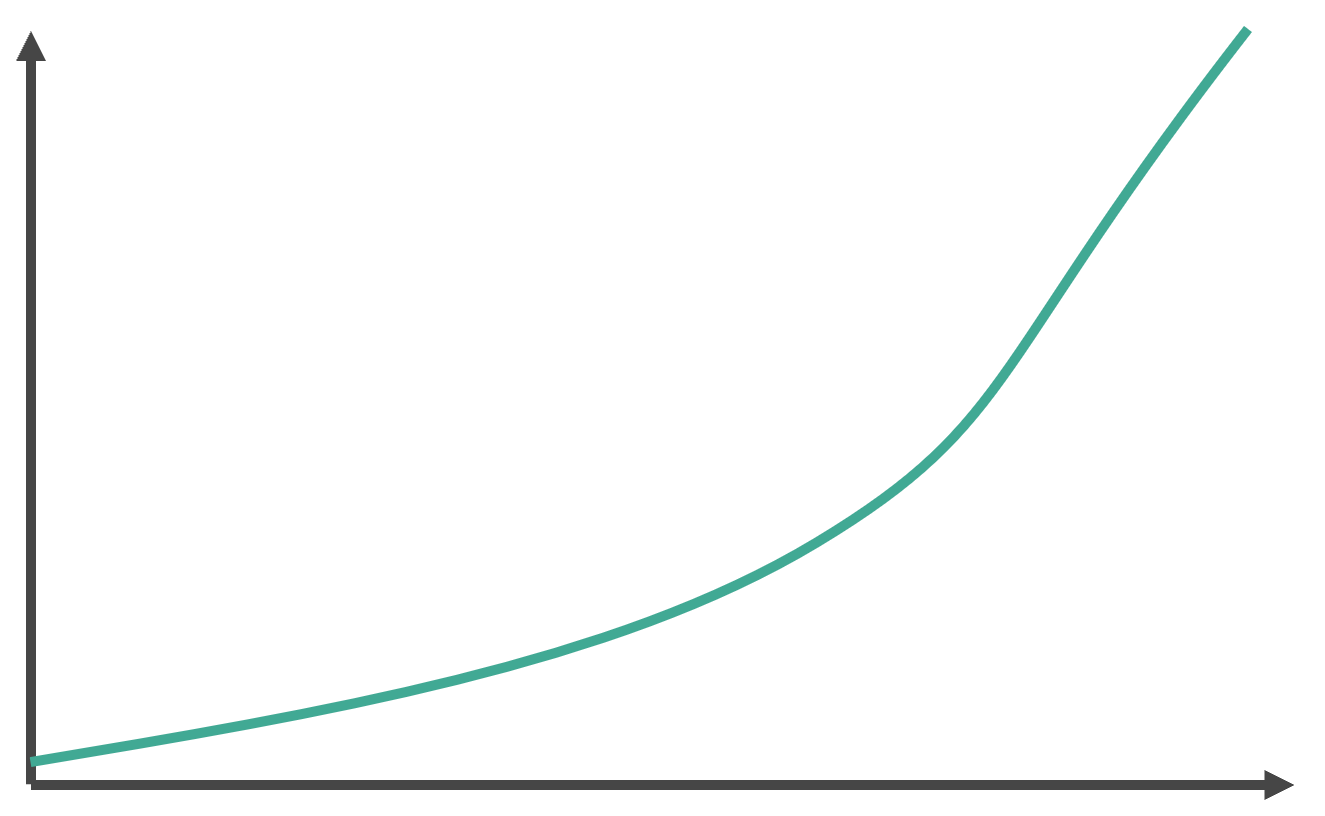

Zinseszinsrechner und Renditevergleich

Lass dein Geld für dich arbeiten. So entwickelt sich dein Erspartes mit findependent Anlagelösungen.

Dein Vorteil mit findependent* CHF 0

* Wir rechnen mit 0.25% Zinsen auf dem Sparkonto und für die Prognosen wird die vergangene Wertentwicklung basierend auf Indexdaten, abzüglich Verwaltungs-, Depot- und ETF-Kosten seit 2005 verwendet (Nettorendite). Sie ist keine Garantie für die zukünftige Marktentwicklung. Der tatsächlich erreichte Vermögenswert kann erheblich von den Prognosen abweichen.