Das Risiko von Anlegen

Weshalb Anlegen das neue Sparen ist

Sparen auf dem Sparkonto oder Sparen mit Anlegen ─ was ist riskanter? Die Antwort auf diese Frage scheint klar. Anlegen, logisch oder? In Realität ist das aber gar nicht so eindeutig, sondern hängt vom Beurteilungszeitraum ab: Kurzfristig bist du mit dem Sparkonto sicherer unterwegs, langfristig sieht es aber anders aus.

In diesem Artikel erklären wir dir, weshalb das so ist und beleuchten, welche Rolle tiefe Zinsen und die Inflation dabei spielen. Und wir zeigen dir, was das Risiko beim Anlegen beeinflusst und wie du es mit dem richtigen Verhalten bedeutend reduzieren kannst.

Sparen auf dem Sparkonto – Geld sicher aufbewahrt, aber nicht sicher gespart

Geld auf die Seite zu legen ist wichtig. Das haben wir schon als Kind gelernt. Zuhause haben wir also fleissig unser Sparkässeli gefüllt, bis es irgendwann mal voll war und wir damit auf die Bank gegangen sind. Während Sparen nach wie vor wichtig ist, gibt es einen wichtigen Unterschied zu früher: auf dem Sparkonto gibt es kaum mehr Zinsen oder gar Negativzinsen. Das ist auch nicht einfach ein Trend, der bald vorbeigeht – wir müssen eher damit rechnen, dass die Zinsen tief bleiben.

Das Gute am Sparkonto: Du kannst sicher sein, dass dein Erspartes in ein paar Jahren immer noch da ist, hast grundsätzlich also kein Risiko. Und sollte es gar zu einem Konkurs der Bank kommen, ist dein Geld bis CHF 100’000 durch die Einlagesicherung geschützt. Dein Geld ruht aber nicht einfach so auf dem Sparkonto, sondern wird von der Bank genutzt, um Kredite und Hypotheken zu vergeben. Bis du dein Geld wieder beziehst, arbeitet es also nicht für dich, sondern für die Bank.

Langfristiger Wertverlust aufgrund Inflation

Wer seine Ersparnisse über längere Zeit auf dem Sparkonto lässt, hat einen bedeutenden Nachteil: Durch die Inflation verlieren die Ersparnisse da nämlich immer mehr an Wert. Das heisst, während das Geld über die Jahre auf dem Papier mehr oder weniger gleich viel bleibt (je nach Zinsen, die man erhält), steigen gleichzeitig die Preise von verschiedensten Gütern im Schnitt langsam an. Dadurch kannst du dir mit deinem Geld also irgendwann weniger kaufen als noch zum Zeitpunkt, wo du es auf die Seite gelegt hast. Oder noch mehr in Fachsprache: Durch Inflation bleibt das Geld nominal auf dem Sparkonto zwar gleich, verliert aber real an Wert. Geld über längere Zeit auf dem Sparkonto zu bunkern, kommt also einer schleichenden, jedoch sicheren Geldvernichtung gleich.

Mehr dazu erzählt dir Kay in seinem Video:

Definition von Inflation

«Allgemeiner und kontinuierlicher Preisanstieg, oder anders ausgedrückt anhaltender Geldwertverlust. Es gibt zahlreiche Berechnungsmethoden für die Inflation. Meist wird die Inflation an der Erhöhung (ausgedrückt in Prozenten) des Jahresdurchschnittswerts des Landesindexes der Konsumentenpreise (LIK) gemessen.» – Bundesamt für Statistik

Wie die untenstehende Tabelle zeigt, war die Inflation in der Schweiz in den letzten fünf Jahren gemessen am Landesindex der Konsumentenpreise (LIK) gar nicht so gross, respektive zwischenzeitlich sogar negativ, was einer Preissenkung entspricht. Tatsächlich fällt die Inflation jedoch viel höher aus, als diese Zahlen suggerieren. Denn sie schliessen nur die Konsum-, nicht jedoch die Vermögensgüter wie Aktien und Immobilien ein (NZZ).

Durchschnittliche Jahresteuerung in der Schweiz

Landesindex der Konsumentenpreise (LIK) – Bundesamt für Statistik

Einfluss der Geldpolitik

Kommen wir nochmals zurück auf die Zinsen. Das anhaltend tiefe Zinsniveau ist Folge der expansiven Geldpolitik der National- und Zentralbanken. Diese bringen immer wie mehr Geld in den Umlauf. Das führt zu einem starken Anstieg der Aktienkurse und auch Immobilienpreise und ist der Grund, weshalb die Inflation wie erwähnt eigentlich stärker ist als der LIK suggeriert.

Von einer solchen Geldpolitik profitieren vor allem jene, die ihr Geld angelegt haben, was immer noch vor allem Wohlhabende sind. Weniger Vermögende dagegen haben ihre Ersparnisse meist zu grossen Teilen auf dem Sparkonto, wo sie schlechte Zinsen erhalten und fahren im derzeitigen Umfeld automatisch Verluste sein. Diese Umverteilung könnte zu einer stärkeren sozialen Kluft führen. (NZZ)

Geld Anlegen – Schwankungen sind unvermeidbar, das Risiko langfristig aber stark reduzierbar

Schauen wir uns nun an, wie sicher es ist, wenn du dein Geld nicht auf dem Sparkonto lässt, sondern es stattdessen anlegst. Der grosse Unterschied zum Sparkonto: Der Wert deines Geldes ist beim Anlegen Schwankungen ausgesetzt. Kurzfristig spielt da die Stimmung an der Börse eine Rolle, die stark von Finanz-News und anderen Meldungen geprägt wird. Aber auch mittelfristig schwanken die Märkte über grössere Zyklen von etwa 3 Jahren. Das heisst, es gibt mit Sicherheit Zeiten, in denen du (auf dem Papier) Geld verlierst oder sogar im Minus bist. Und es gibt durchaus das Risiko des kompletten Verlustes, wenn du bspw. auf die falschen Unternehmen setzt, die Konkurs gehen und deine Aktien dann nichts mehr wert sind. Riskant ist Anlegen also besonders dann, wenn du dich vom Erfolg von einzelnen Unternehmen oder auch Branchen oder Ländern abhängig machst. Dem kannst du aber einfach entgegensteuern.

Mit ETFs breit abgestützt anlegen

Noch nie war es so einfach und günstig wie heute, quasi in jedes börsenkotierte Unternehmen der Welt investiert zu sein und damit einen winzig kleinen Anteil an der gesamten Weltwirtschaft zu besitzen. Wie das geht? Mit ETFs (börsengehandelte Fonds), die das Geld von vielen Anlegerinnen und Anlegern bündeln und gemeinsam anlegen.

Wie funktionieren ETFs?

ETFs basieren auf einen Index, bspw. den Swiss Performance Index (SPI), welcher den Schweizer Aktienmarkt repräsentiert. Der ETF bündelt das Geld von vielen Anlegerinnen und Anleger und kauft damit alle Aktien der Unternehmen im Index. Gehört dir ein ETF-Anteil, gehört dir automatisch ein kleiner Anteil all dieser Aktien.

Anlegen mit ETFs gilt als passive Anlagestrategie. Da ETFs im Grunde einen Index 1:1 abbilden, erzielen sie auch dieselbe Rendite wie dieser. Im Gegensatz dazu stehen aktiv gemanagte Fonds, mit denen durch Setzen auf besonders erfolgsversprechende Anlagen probiert wird, eine höhere Rendite als der Vergleichsindex zu erzielen. Das aktive Management verursacht jedoch viele Kosten. Aus diesem Grund schaffen es die meisten aktiven Fonds nachweislich nicht, den Vergleichsindex nach Abzug sämtlicher Kosten zu übertreffen, insbesondere nicht langfristig.

Mit ETFs spekulierst du nicht auf den Erfolg von einzelnen Unternehmen, sondern legst automatisch sehr breit abgestützt in ganze Märkte an. Durch eine solche starke Diversifikation könnten einzelne (kleine) Unternehmen im ETF sogar Konkurs gehen und du würdest es nicht mal richtig spüren.

Doch auch der Wert von ETFs schwankt. Dass Schwankungen zum Anlegen dazugehören, sollte dir also stets bewusst sein. Es kann gut sein, dass deine Anlagen über mehrere Monate oder gar Jahre an Wert verlieren oder auch mal innerhalb ein paar Tage stark fallen. Grössere temporäre Wertverluste von rund einem Viertel deiner Anlagesumme sind durchaus möglich und gilt es auszuhalten. Denn der Verlust wird erst richtig zum Verlust, wenn er realisiert wird, sprich, wenn du deine Anlagen verkaufst.

Wie breit abgestützt ist man bei findependent?

Mit einer findependent Anlagelösung hast du Anteile an bis zu 11 ETFs, die jeweils einen ganzen Anleihen-, Aktien- oder Immobilienmarkt abdecken. So kannst du bereits mit CHF 500 weltweit abgestützt in mehr als 3’000 Einzelwerte anlegen.

Das Risiko ist auch von dir abhängig

Damit du an deinen Anlagen festhalten kannst und sie nicht etwa zu einem ungünstigen Zeitpunkt verkaufen musst, sind zwei Punkte entscheidend:

- Lege nur so viel Geld an, wie du in den nächsten rund 5 Jahren sicher nicht ausgeben willst. Du möchtest schliesslich deine Anlagen nicht zu einem schlechten Zeitpunkt verkaufen müssen, weil du nicht mehr genügend liquide bist. Halte auch immer einen Notgroschen von rund 3-6 Monatslöhnen auf deinem Sparkonto.

- Je mehr Aktien du in deiner Anlagelösung hast, desto mehr schwankt ihr Wert. Je mehr Aktien desto höher also die zu erwartende langfristige Rendite, aber auch der temporäre Verlust in schlechten Zeiten. Anleihen dagegen sorgen für Stabilität. Mit der Wahl des passenden Mix in deiner Anlagelösung steuerst du also zusätzlich das Risiko. Wähle eine Anlagelösung, mit der du dich wohlfühlst. Es bringt nichts, wenn du auf maximale Rendite gehst, dann aber in einer Krise nicht mehr ruhig schlafen kannst.

Wie finde ich bei findependent die passende Anlagelösung?

findependent bietet fünf vorgefertigte Anlagelösungen mit jeweils unterschiedlicher Aufteilung zwischen den Anlageklassen Aktien, Anleihen und Immobilien. Sie reichen von «Bedacht» mit 40% Aktien bis zu «Risikofreudig» mit 98% Aktien.

Im Rahmen der Kontoeröffnung ermitteln wir mithilfe eines Fragebogens, welche dieser fünf findependent Anlagelösungen passend ist für dich. Du kannst unseren Vorschlag annehmen oder eine andere auswählen.

Langfristige Wertsteigerung und Abnahme des Risikos

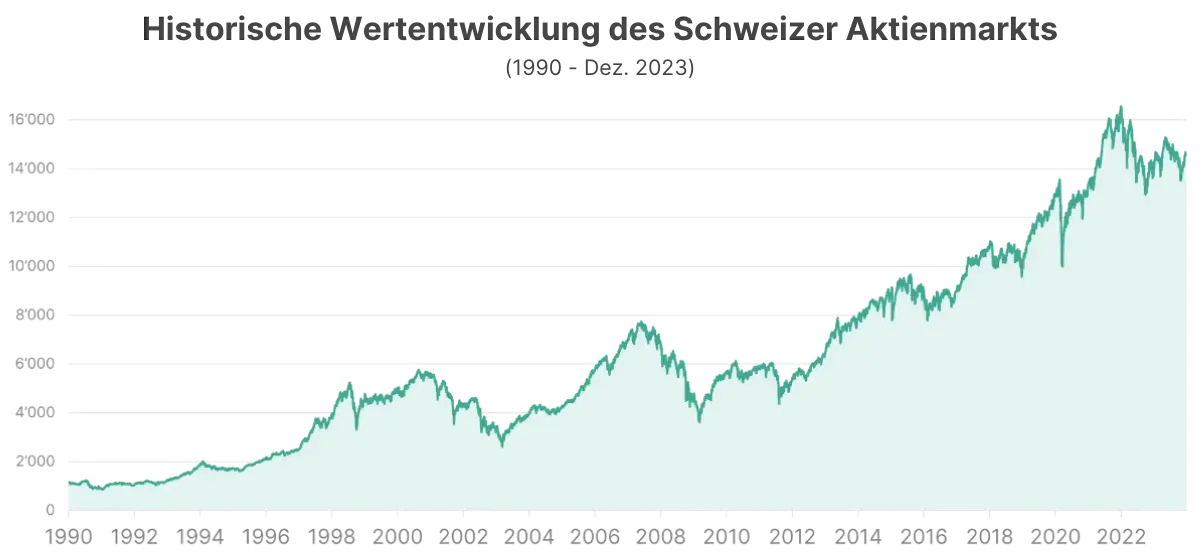

Das Risiko kannst du nicht nur mit einer stark diversifizierten Anlagelösung reduzieren, sondern insbesondere auch, indem du deine Anlagen lange hältst. Schaut man sich nämlich an, wie sich die Aktienmärkte in der Vergangenheit entwickelt haben, sieht man über die Schwankungen hinaus einen klaren Aufwärtstrend. Grund dafür ist das allgemeine, weltweite Wirtschaftswachstum, welches dazu führt, dass auch die Unternehmensgewinne und somit der Wert der Unternehmen und Aktien steigt. Dieser Trend führt langfristig zu bedeutenden Wertsteigerungen.

Als Beispiel schauen wir uns die Entwicklung des Schweizer Aktienmarktes an und sehen, dass sich sein Wert trotz mehreren Krisenphasen in den letzten 30 Jahren etwa verfünfzehnfacht hat. Dies zeigt: Für den Anlageerfolg war es weder nötig die besten Aktien vorherzusagen, noch die richtigen Kauf- und Verkaufszeitpunkte zu treffen. Viel wichtiger war es, über eine genügend lange Anlagedauer zu verfügen und somit die Anlagen während allen Marktlagen zu halten.

Mit Anlegen machst du also langfristig mehr aus deinen Ersparnissen und schützt dich vor der Inflation. Das Risiko einen Verlust zu machen, nimmt deshalb auch mit einer breit diversifizierten Anlagelösung mit der Zeit bedeutend ab.

Dies veranschaulicht die untenstehende Grafik sehr gut. Sie zeigt die Erfolgswahrscheinlichkeit (keinen Verlust zu machen), hättest du in den letzten 30 Jahren an einem beliebigen Tag in den Schweizer Aktienmarkt angelegt und die Anlage für unterschiedliche Anlagedauern gehalten.

Basierend auf Tagesdaten für den Schweizer Aktienmarkt, gemessen am Swiss Performance Index (SPI), im Zeitraum von 1990 bis Ende 2021.

Du siehst: legst du nur einen Tag an, ist die Wahrscheinlichkeit auf einen Gewinn nicht viel besser als 50:50. Da kannst du gleich ins Casino gehen. Mit längerer Anlagedauer ändert sich das dann aber deutlich. Bei ungefähr 10 Jahren liegt die Erfolgswahrscheinlichkeit schon sehr nah bei 100% und bei 20 Jahren ist dir der Erfolg sicher.

Kay hat diese Punkte nochmals für dich zusammengefasst in einem Video:

Schutz im Konkursfall der Bank oder des Vermögensverwalters

Zu guter Letzt wollen wir noch kurz das Risiko beleuchten, was denn passieren würde bei einem Konkurs der Bank oder des Vermögensverwalters, mit dem du Geld anlegst. Zum einen hast du wie beim Sparkonto eine Einlagesicherung von CHF 100’000 für den Liquiditätsanteil deiner Anlagelösung. Zum anderen stellen Anlagen rechtlich Sondervermögen dar und würden nicht in eine allfällige Konkursmasse fliessen. Im Falle eines Konkurses könntest du deine Anlagen also noch verkaufen oder möglicherweise auf ein anderes Depot transferieren.

Fazit

Zusammenfassend lässt sich sagen, dass Geld Anlegen über einen Zeitraum von weniger als 3 Jahren ganz klar riskanter ist, als es auf dem Sparkonto zu haben. Denn der Wert der Anlagen schwankt kurzfristig stark und zyklisch, während der Wert auf dem Sparkonto ungefähr konstant bleibt. Ab einem Anlagehorizont zwischen 5 und 10 Jahren nimmt hingegen das Risiko bei einer breit diversifizierten Geldanlage stark ab. Und während die steigenden Aktienpreise das angelegte Geld vermehren und so vor Inflation schützen, nimmt die Kaufkraft des Geldes auf dem schlecht verzinsten Sparkonto ab.

Langfristig ist also Anlegen nicht wirklich riskanter als Geld auf dem Sparkonto liegen zu lassen, aber deutlich lohnender. Gerade für Kleinsparerinnen und Kleinsparer wäre es daher wichtig sich mit Anlegen für die Zukunft abzusichern. Mit der passenden Anlagelösung steht dem auch nichts im Wege.

Webinar zum Thema Geld anlegen

Wir führen regelmässig Webinare durch, um die Grundsätze der Geldanlage einfach zu erklären und konkrete Tipps für die nächsten Schritte zu geben. Melde dich hier an.

Das könnte dich auch noch interessieren

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-01-07 07:30:312026-04-02 13:08:28Anlegen in Krisenzeiten

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-01-07 07:30:312026-04-02 13:08:28Anlegen in Krisenzeiten https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung? https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser? https://findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied

https://findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied