Vermögenssteuer

Der Gesamtwert deiner findependent Anlagelösung unterliegt, wie alle anderen beweglichen (bspw. Schmuck, Auto, Kontoguthaben) und unbeweglichen (Liegenschaften) Vermögenswerte, der Vermögenssteuer. Von der Vermögenssteuer ausgenommen sind Pensionskassenguthaben, Freizügigkeitskonto sowie Säule-3a-Guthaben.

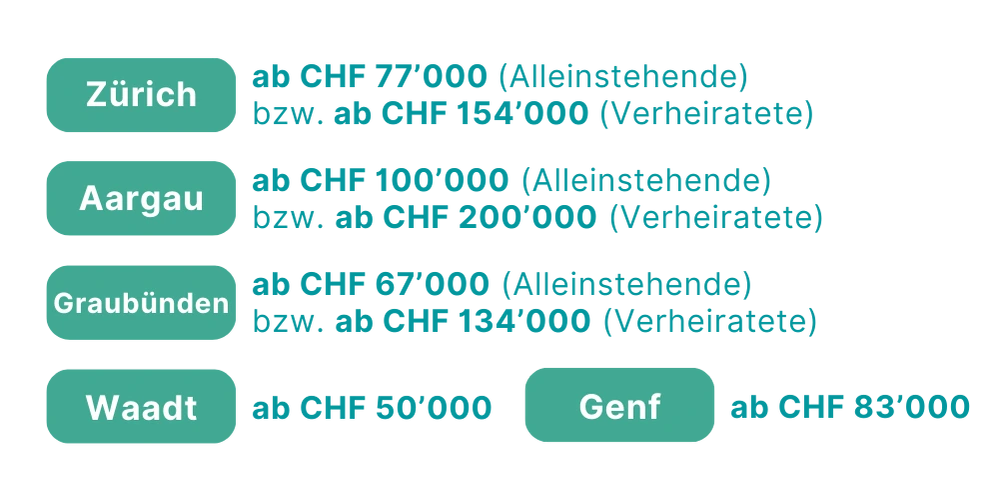

In den meisten Kantonen gibt es für die Vermögenssteuer einen Freibetrag oder Ähnliches. Erst wenn diese “Grenze” überstiegen wird, fallen tatsächlich Vermögenssteuern an.

Hier eine Übersicht einiger Kantone (Stand Mai 2024). Ab diesen Vermögenshöhen fallen Vermögenssteuern an:

Diese Übersicht sagt natürlich noch nichts über die tatsächliche Steuerhöhe aus. Hierzu muss der Steuertarif oder der Steuerrechner des Kantons konsultiert werden.

Gemäss der letzten Umfrage des Bundes (2015) liegt das Medianvermögen für 41- bis 45 jährige bei CHF 72’000. So gesehen zahlt mindestens die Hälfte der Schweizer Bevölkerung keine Vermögenssteuer.

Nehmen wir aber das Beispiel einer alleinstehenden, kinderlosen Person, konfessionslos, im jeweiligen Kantonshauptort wohnenden, mit 200’000 Franken Vermögen. Grob gesagt fallen pro Jahr folgende Vermögenssteuern an:

| Kanton | in CHF (ca.) | in % (ca.) |

| Zürich | 150.- | 0.07% |

| Aargau | 100.- | 0.05% |

| Graubünden | 250.- | 0.12% |

| Genf | 400.- | 0.20% |

| Waadt | 600.- | 0.30% |

Nehmen wir Folgendes an:

Du wohnst in Aarau, bist alleinstehend, kinder- und konfessionslos. Dein Gesamtvermögen beträgt CHF 150’000. Nach Abzug des Freibetrags (Kanton Aargau: CHF 100’000) liegt dein steuerbares Vermögen bei 50’000 Franken. Davon hast du 20’000 Franken in der findependent Anlagelösung Ausgeglichen investiert.

Die 20’000 Franken in deiner findependent Anlagelösung verursachen eine jährliche Steuerbelastung von rund 20 Franken.

Wichtig: Diese Vermögenssteuern fallen für dich so oder so an. Du zahlst sie, egal ob das Geld nun auf dem Sparkonto schlummert oder in einer Anlagelösung für dich arbeitet.

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen