Rente oder Kapitalbezug

Tipps und Entscheidungshilfen

Im Rahmen der eigenen Pensionierung ist die wichtigste Frage: Rente oder Kapitalbezug. Lebenslang eine gleichbleibende Rente beziehen oder das gesamte Kapital einmalig auszahlen lassen? Wir haben die wichtigsten Aspekte zu einer Entscheidungshilfe zusammengetragen und helfen dir mit konkreten Tipps, die für dich passende Lösung zu finden.

Im Alter von 64 bzw. 65 Jahren steht die ordentliche Pensionierung an. Zu diesem Zeitpunkt haben sich in der Pensionskasse (2. Säule) von Herr und Frau Schweizer viele zehntausend bis mehrere hunderttausend Franken sogenanntes Altersguthaben angesammelt. Dieses dient dazu, in Ergänzung zur 1. Säule (AHV), auch nach der Pensionierung einen angemessenen Lebensstandard beizubehalten.

Für das während des Erwerbslebens angesparte Altersguthaben gibt es in der Regel zwei Optionen. Soll das angesparte Guthaben in der Pensionskasse als lebenslange Rente oder als einmaliger Kapitalbezug ausbezahlt werden? Eines schon vorab: Es gibt keine allgemeine Antwort, die für jedermann gilt. Aber es gibt für jeden einzelnen die richtige Antwort. Damit dir die Entscheidung nicht ganz so schwer fällt und um die Vor- und Nachteile von Rente oder Kapitalbezug besser abwägen zu können, gibt es hier unsere Entscheidungshilfen und Denkanstösse.

Aspekte, die die Entscheidungsfindung beeinflussen

Rente

Die Pensionskasse wandelt das Altersguthaben per Pensionierung in eine Rente um. Ein Beispiel: Beträgt das Altersguthaben 250’000 Franken und der Umwandlungssatz 6%, entsteht daraus eine jährliche Rente von 15’000 Franken (250’000 x 6%) bzw. monatlich 1’250 Franken.

Aspekte der Rente

- Regelmässiges Einkommen auf Lebenszeit

Ganz egal, ob du nach der Pensionierung noch 5 Jahre oder 3 Jahrzehnte weiterlebst, die Pensionskasse zahlt eine regelmässige Rente, meist in monatlichen Zahlungen.

- Kein Zugriff auf Kapital möglich

Die Entscheidung für die Rente ist nicht mehr änderbar. Du kannst dich also nach einigen Jahren nicht mehr umentscheiden und das verbliebene Kapital dann doch noch beziehen.

- Absicherung der Hinterbliebenen (Witwen-, Witwer- und Waisenrenten)

Du verbleibt als Rentner in der Pensionskasse, somit stehen den überlebenden Ehegatten Witwen- bzw. Witwerrenten zu, ebenso Waisenrente für allfällige Kinder. Die Details dieser Hinterbliebenenrenten sind von Pensionskasse zu Pensionskasse unterschiedlich, gesetzlich betragen sie aber mind. 60% (für Ehegatten) bzw. 20% (für Kinder) der Altersrente.

- Jährliche Besteuerung als Einkommen

Die jährliche Rente muss ganz normal und zu 100% als Einkommen versteuert werden.

Besteuerung der Rente

Hier trägst du die jährliche Rente in der Steuererklärung als Einkünfte aus Renten ein. Es handelt sich beim Beispiel um die Steuererklärung des Kantos Zürich.

Mit einem Renteneinkommen von 15’000 jährlich erhöht sich die jährliche Steuerrechnung um rund 2’200 Franken. Die Rente aus der Pensionskasse liegt somit netto bei 12’800 Franken jährlich.

| Staats- und Gdesteuer | Bundessteuer | Total Steuern | Höhere Steuerlast | |

| Zürich, Kt. ZH Einkommen 44k | 2’540.00 | 152.00 | 2’692.00 | n/a |

| Zürich, Kt. ZH Einkommen 59k | 4’514.50 | 374.00 | 4’888.50 | +2’196.50 |

| Aarau, Kt. AG Einkommen 44k | 2’364.50 | 152.00 | 2’516.50 | n/a |

| Aarau, Kt. AG Einkommen 59k | 4’284.70 | 374.00 | 4’658.70 | +2’142.20 |

Die Details zur Steuerberechnung basieren auf einem Basiseinkommen (aus AHV) von 44’000 Franken, dem Verheiratetentarif und je ½ evangelisch und römisch-katholisch, ohne steuerbares Vermögen.

Die Zahlen unterscheiden sich kantonal sowie auf Stufe Gemeinde, zudem spielt es eine Rolle, ob der Verheiratetentarif oder der Einzeltarif zur Anwendung kommt.

Die Rente eignet sich tendenziell eher für Personen, die…

- Eine monatliche Rente bevorzugen

- einen eher geringen AHV-Rentenanspruch haben

- keine zusätzlichen regelmässigen Einkünfte haben

- Eine lange Lebenserwartung haben

- Mit einem jüngeren Partner verheiratet sind

- Vergleichsweise wenige Ersparnisse haben

Falls die laufenden Ausgaben bereits durch die AHV-Rente und weitere regelmässige Einkünfte (bspw. Mieteinnahmen einer vermieteten Immobilie oder Wertschriftenerträge u.ä.) gedeckt sind, wird allenfalls gar keine zusätzliche monatliche Rente aus der Pensionskasse benötigt. In diesem Fall ist der Kapitalbezug die bessere Option. Die Aspekte hierzu haben wir im nächsten Kapitel zusammengefasst.

Kapitalbezug

Beim Kapitalbezug wird das gesamte Altersguthaben per Pensionierung auf dein Bankkonto ausbezahlt und du hast die volle Verfügung darüber. Natürlich entsteht damit auch eine gewisse Verantwortung, soll doch mit dem Geld haushälterisch umgegangen werden, um sicherzustellen, dass es bis zum Lebensende reicht. Umso wichtiger ist es, eine umsichtige, breit abgestützte und günstige Anlagelösung zu wählen.

Aspekte beim Kapitalbezug

- Langleberisiko bzw. -chance

Auch wenn es seltsam klingt: im Falle eines Kapitalbezuges stellt die Langlebigkeit eher ein Risiko dar. Bei einer Hundertjährigen muss die ausbezahlte Summe wesentlich länger reichen als für jemanden, der bereits 75-jährig verstirbt.

- Anlagerisiko

Das ausbezahlte Kapital kann gewinnbringend investiert werden. Mit der Geldanlage entstehen aber auch gewisse Schwankungen des Vermögenswertes sowie allfällige Risiken bezüglich der Höhe der jährlichen Rendite.

- Volle Verfügungsgewalt im Todesfall

Das gesamte noch übrige Vermögen geht an die Hinterbliebenen und kann frei verteilt werden. So ist es auch möglich, beispielsweise eine gemeinnützige Investition oder sonstige Herzensangelegenheit zu berücksichtigen (immer unter Einhaltung der gesetzlichen Erbfolge).

- Finanzielle Flexibilität

Die grosse Summe erlaubt auch ausserordentliche Aktivitäten. Neben eher konsumigen Themen wie dem Kauf eines Segelbootes, eines Ferienhauses oder einer grossen Reise, kann auch die (Teil-)Rückzahlung der Hypothek ins Auge gefasst werden. Die Amortisation der Hypothekarschulden ist mit einer der häufigsten Verwendungszwecke im Falle eines Kapitalbezuges.

- Einmalige Kapitalauszahlungssteuer, jährliche Vermögenssteuer

Der in der Pensionskasse angesparte Betrag muss beim Kapitalbezug einmalig als Einkommen versteuert werden. Dies allerdings getrennt vom übrigen Einkommen und zu einem reduzierten Tarif.

Besteuerung des Kapitalbezuges

Im Kanton Aargau berechnet sich die Steuer zu 30% des Tarifs, mindestens aber zum Satz von 1%. Der Kanton Zürich wendet hingegen einen Rentenumwandlungssatz an, um den Steuersatz zu ermitteln. Die Sätze sind also kantonal unterschiedlich geregelt. Auf Bundesebene findet zwar der übliche Tarif Anwendung, die Höhe beträgt aber nur ⅕ des ordentlichen Steuerbetrages.

Hier trägst du den Kapitalbezug aus der Pensionskasse in der Steuererklärung ein. Es handelt sich beim Beispiel um die Steuererklärung des Kantos Zürich.

Bei einem Kapitalbezug von 250’000 Franken beträgt die einmalige Steuer rund 15’000 Franken. Netto verbleiben somit rund 234’000 Franken.

| Kanton | Steuerbelastung in Franken | in % des Kapitalbezugs |

| Zürich, Kt. ZH | 15’162.20 | 6.1% |

| Aarau, Kt. AG | 16’531.80 | 6.6% |

Die Zahlen unterscheiden sich kantonal sowie auf Stufe Gemeinde, zudem spielt es eine Rolle, ob der Verheiratetentarif oder der Einzeltarif zur Anwendung kommt.

Wichtig:

Zu beachten gilt, dass bei einem Bezug von Vorsorgegelder aus der 2. und 3. Säule im selben Steuerjahr die Beträge zusammengerechnet werden, ein teurer Tarif zur Anwendung kommt und somit die Steuerbelastung überproportional steigt. Dies gegenüber einer Auszahlung in verschiedenen Steuerjahren.

Der Kapitalbezug eignet sich tendenziell eher für Personen, die…

- Selbst über das eigene Vermögen verfügen wollen

- Weitere Einkünfte aus anderen Quellen (bspw. Mieterträge) erhalten

- Eine kurze Lebenserwartung haben (z. B. Krankheit)

- Eine persönliche Erbplanung haben

- Vergleichsweise höhere Ersparnisse haben

- Eher tiefe laufende Kosten im Haushaltsbudget aufweisen

Rente oder Kapitalbezug – was lohnt sich?

Die rein steuerliche Betrachtung

Rente und Kapital ergeben in der Nachsteuerbetrachtung gemäss den obigen Ausführungen 12’800 Franken Rente bzw. 234’000 Franken beim Kapitalbezug.

Nach gut 18 Jahren wäre somit das Altersguthaben eigentlich aufgebraucht.

(12’800 Franken x 18 Jahre und 4 Monate = 234’700 Franken).

Die Pensionskasse zahlt aber weiterhin die jährliche Rente.

So gesehen zahlt sich in unserem Rechenbeispiel die Rente gegenüber dem Kapitalbezug aus, wenn man älter als 83 Jahre wird.

Betrachtung mit Vermögenserträgen

Entscheidet man sich für den Kapitalbezug, kann das erhaltene Kapital angelegt werden, um so zusätzliche Erträge erwirtschaften zu können.

Gehen wir davon aus, dass die 234’000 Franken zu 2% (netto nach allen Kosten) angelegt werden und jedes Jahr als Vermögenserträge bezogen werden. Ab dem 70. Altersjahr (also nach 5 Jahren Anlagedauer) werden zudem jedes Jahr 10’000 Franken aus dem Vermögen reduziert (bspw. für zusätzliche Krankheitskosten).

Die Vermögenserträge von 2% entsprechen 4’680 Franken jährlich, nach Steuern wären das rund 4’000 Franken jährlich für die ersten 5 Jahre. Anschliessend reduziert sich der Vermögensertrag jedes Jahr um 200 Franken, dies auf Grund der Bezüge von 10’000 Franken p.a.

Nach 28 Jahren ist das Vermögen aufgebraucht. Während dieser Zeit konnten noch rund 75’000 Franken Vermögenserträge (65’000 nach Steuern) generiert werden.

Das Vermögen aus dem Kapitalbezug würde in diesem Beispiel also bis zum 93. Altersjahr reichen.

| Jahr | Alter | Investiertes Kapital in CHF | Kapitalbezug in CHF | Vermögenserträge jährlich in CHF | Vermögenserträge jährlich (nach Steuern) in CHF |

| 1 | 66 | 234’000 | 4’680 | 4’025 | |

| 2 | 67 | 234’000 | 4’680 | 4’025 | |

| 3 | 68 | 234’000 | 4’680 | 4’025 | |

| 4 | 69 | 234’000 | 4’680 | ||

| 5 | 70 | 234’000 | 4’680 | 4’025 | |

| 6 | 71 | 224’000 | 10’000 | 4’480 | 3’853 |

| 7 | 72 | 214’000 | 10’000 | 4’280 | 3’681 |

| 8 | 73 | 204’000 | 10’000 | 4’080 | 3’509 |

| 9 | 74 | 194’000 | 10’000 | 3’880 | 3’337 |

| 10 | 75 | 184’000 | 10’000 | 3’680 | 3’165 |

| 11 | 76 | 174’000 | 10’000 | 3’480 | 2’993 |

| 12 | 77 | 164’000 | 10’000 | 3’280 | 2’821 |

| 13 | 78 | 154’000 | 10’000 | 3’080 | 2’649 |

| 14 | 79 | 144’000 | 10’000 | 2’880 | 2’477 |

| 15 | 80 | 134’000 | 10’000 | 2’680 | 2’305 |

| 16 | 81 | 124’000 | 10’000 | 2’480 | 2’133 |

| 17 | 82 | 114’000 | 10’000 | 2’280 | 1’961 |

| 18 | 83 | 104’000 | 10’000 | 2’080 | 1’789 |

| 19 | 84 | 94’000 | 10’000 | 1’880 | 1’617 |

| 20 | 85 | 84’000 | 10’000 | 1’445 | |

| 21 | 86 | 74’000 | 10’000 | 1’273 | |

| 22 | 87 | 64’000 | 10’000 | 1’280 | 1’101 |

| 23 | 88 | 54’000 | 10’000 | 1’080 | 929 |

| 24 | 89 | 44’000 | 10’000 | 880 | 757 |

| 25 | 90 | 34’000 | 10’000 | 680 | 585 |

| 26 | 91 | 24’000 | 10’000 | 480 | 413 |

| 27 | 92 | 14’000 | 10’000 | 280 | 241 |

| 28 | 93 | 4’000 | 10’000 | 80 | 69 |

| Total Erträge: | 75’840 | 65’222 |

Falls der Vermögensverzehr von jährlich 10’000 Franken gleich zu Beginn der Pensionierung startet, ist das Kapital bereits im Alter von 89 Jahren aufgebraucht und die Vermögenserträge summieren sich auf 57’000 Franken (bzw. 49’000 nach Steuern).

Ein Vermögensertrag von 2% ist sicherlich konservativ gerechnet. Es geht uns in diesem Rechenbeispiel auch mehr darum, die beiden Varianten Rente oder Kapital hinsichtlich Risiko einigermassen gleichzustellen.

Zudem besteht bei Geldanlagen das Risiko der Renditenreihenfolge. Es kann sein, dass direkt nach der Investition die Finanzmärkte korrigieren und der Wert um 20, 30 oder mehr Prozent sinkt. Dies hat bei andauernden Kapitalbezügen dann einen starken Einfluss auf die Vermögensentwicklung. Hat man daher von Beginn an mit Kapitalbezügen geplant, ist es ratsam, nicht den ganzen Betrag zu investieren. Der für die ersten Jahre nötige Kapitalbedarf sollte auf dem Konto liegen gelassen werden.

Rente oder Kapitalbezug – was wird häufiger gemacht?

Gemäss der Pensionskassenstatistik 2022 liegt der Kapitalbezug bei Pensionierung weiterhin im Trend. So nahmen die Kapitalbezüge erneut deutlich zu. 54’273 Pensionierte wählten den Kapitalbezug und liessen sich 2022 so gesamthaft 13 Milliarden Franken auszahlen (+15,4% im Vergleich zum Vorjahr). Der Durchschnittswert des Kapitalbezugs belief sich auf 240’291 Franken (+8,9%).

Quelle: BFS

Rente oder Kapitalbezug – wie komme ich zum Entscheid?

Jede Ausgangslage ist unterschiedlich und muss daher individuell beurteilt werden. Als Starthilfe kann neben einem Budget, dass sämtliche Ausgaben und Einnahmen einander gegenüberstellt, eine Bilanz von Vorteil sein.

Tipps zur Erstellung der Bilanz:

- Einfach anfangen mit Bargeld und verschiedene Konti

- Für viele Schweizerinnen ist das eigene Haus (am besten immer die Hypothek rechts abziehen) und die PK der grösste Vermögenswert

- Wichtig sind auch Rücklagen zu machen für Investitionen / Grossausgaben

Tipps zur Frage Rente oder Kapitalbezug

- Starte frühzeitig mit der Evaluation

- Hole mindestens zwei verschiedene Meinungen von unabhängigen Quellen ein

- Erstelle ein vollständiges und in die Zukunft gerichtetes Budget, um Einnahmen und Ausgaben einander gegenüber zu stellen

- Nutze die Gelegenheit und mach eine Auslegeordnung mit sämtlichen finanziellen Aspekten

- Sei ehrlich zu dir selber, was Fragen rund um die Gesundheit und Lebenserwartung betreffen

- Lass dir von Experten verschiedene Variante durchrechnen

- Prüfe bei einem grösserem Altersguthaben in der Pensionskasse die Möglichkeit eines Teil-Kapitalbezuges

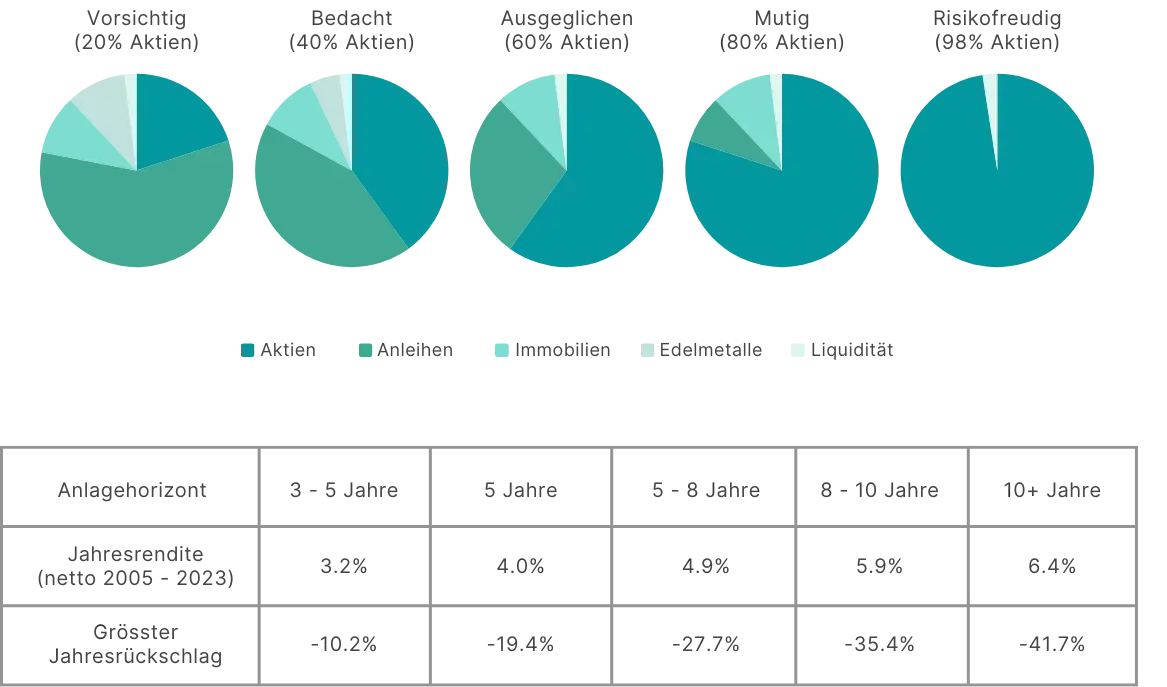

Was tun mit dem Kapital aus der Pensionskasse

Entscheidet man sich für den Kapitalbezug, ist es wichtig, die passende Anlagestrategie zu finden. Diese ist, neben anderen Aspekten, abhängig von der oben beschriebenen Bilanz, dem Budget und den bisherigen Erfahrungen mit Geldanlagen sowie der Toleranzschwelle bei Vermögensschwankungen.

Anlagestrategien unterscheiden sich in puncto Anlagedauer, Wertschwankungen und zu erwartender sowie historischer Rendite. Für die findependent Anlagelösungen sieht dies folgendermassen aus:

Wir stehen dir gerne für weitergehende Fragen zur Verfügung. Du kannst uns entweder via Chat, Telefon oder E-Mail ansprechen oder ein unverbindliches persönliches Online-Gespräch buchen.

Das ist findependent

findependent ist ein FINMA-lizenzierter Vermögenverwalter. Wir kümmern uns für dich um die Finanzmärkte und wählen die passenden Anlagen unabhängig für dich aus.

Wir verzichten auf teure Filialen und halten so die Gebühren tief, damit die Rendite deiner Anlagelösung vor allem in deiner Tasche bleibt. Und dank unserer Partnerbank musst du bei der Sicherheit dennoch keine Kompromisse eingehen.

Hier erfährst du mehr über uns als Team.

FAQs

Was ist ein Umwandlungssatz?

Ein Prozentsatz, der angewendet wird, um aus dem Altersguthaben eine lebenslange, jährlich wiederkehrende Rente zu berechnen. Der “obligatorische” Teil deines BVG-Guthabens wird mit dem Mindestumwandlungssatz von aktuell 6.8% berechnet. Er ist im Gesetz festgelegt. Viele Arbeitnehmer:innen haben zusätzlich einen “überobligatorischen” Teil, der jede Pensionskasse anders verzinst. Ein Blick auf den Vorsorgeausweis gibt hier Auskunft.

Wird die Pensionskassenrente der Inflation angepasst?

Nein, eine gesetzliche Verpflichtung zur Anpassung der Rente an die Inflation gibt es nicht. Dies im Gegensatz zur 1. Säule AHV, wo der Bundesrat jeweils alle 2 bis 3 Jahre eine Anpassung anordnet. Trotzdem kann es einzelne Pensionskassen geben, welche die Renten an die Inflation anpassen. Dabei handelt es sich aber eher um die Ausnahme als um die Regel.

Kann ich einen Teil als Kapital und einen Teil als Rente beziehen?

Je nach Pensionskasse ist es möglich. Eine gesetzliche Vorschrift, dass die Pensionskasse dies erlauben muss, gibt es hingegen nicht. Am besten fragt man hierfür bei den Ansprechpartnern der Pensionskasse nach.

Wann muss ich mich entscheiden?

Die Frist für die Anmeldung eines Kapitalbezuges variiert von Pensionskasse zu Pensionskasse. Meist ist eine rückwirkende Anmeldung nicht mehr möglich. Es lohnt sich daher, sich frühzeitig darum zu kümmern.

Welche Steuern muss ich bei Rente oder Kapitalbezug zahlen?

Die Rente musst du jedes Jahr als Einkommen versteuern. Beim Kapitalbezug fällt eine einmalige Kapitalauszahlungssteuer an. Zudem ist das Kapital anschliessend jedes Jahr als Vermögen und dessen Einkünfte (Dividenden, Couponzahlungen, etc.), sofern angelegt, als Einkommen zu versteuern.

Wie berechnet sich die Kapitalauszahlungssteuer?

Die Besteuerung erfolgt getrennt vom ordentlichen Einkommen und zu einem reduzierten Tarif. Die Höhe ist abhängig vom Wohnkanton bzw. der Wohngemeinde.

Das könnte dich auch noch interessieren

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung? https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser? https://findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied

https://findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied https://findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen

https://findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap

https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen

https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen?

https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen? https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?

https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?