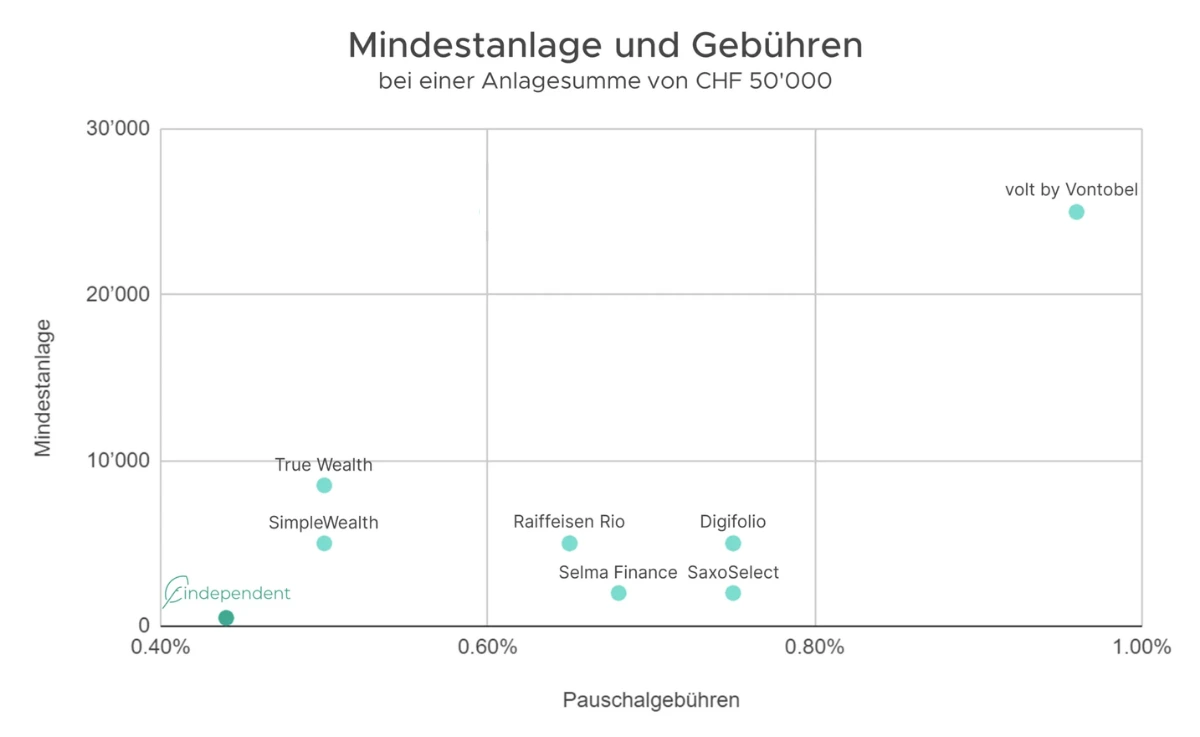

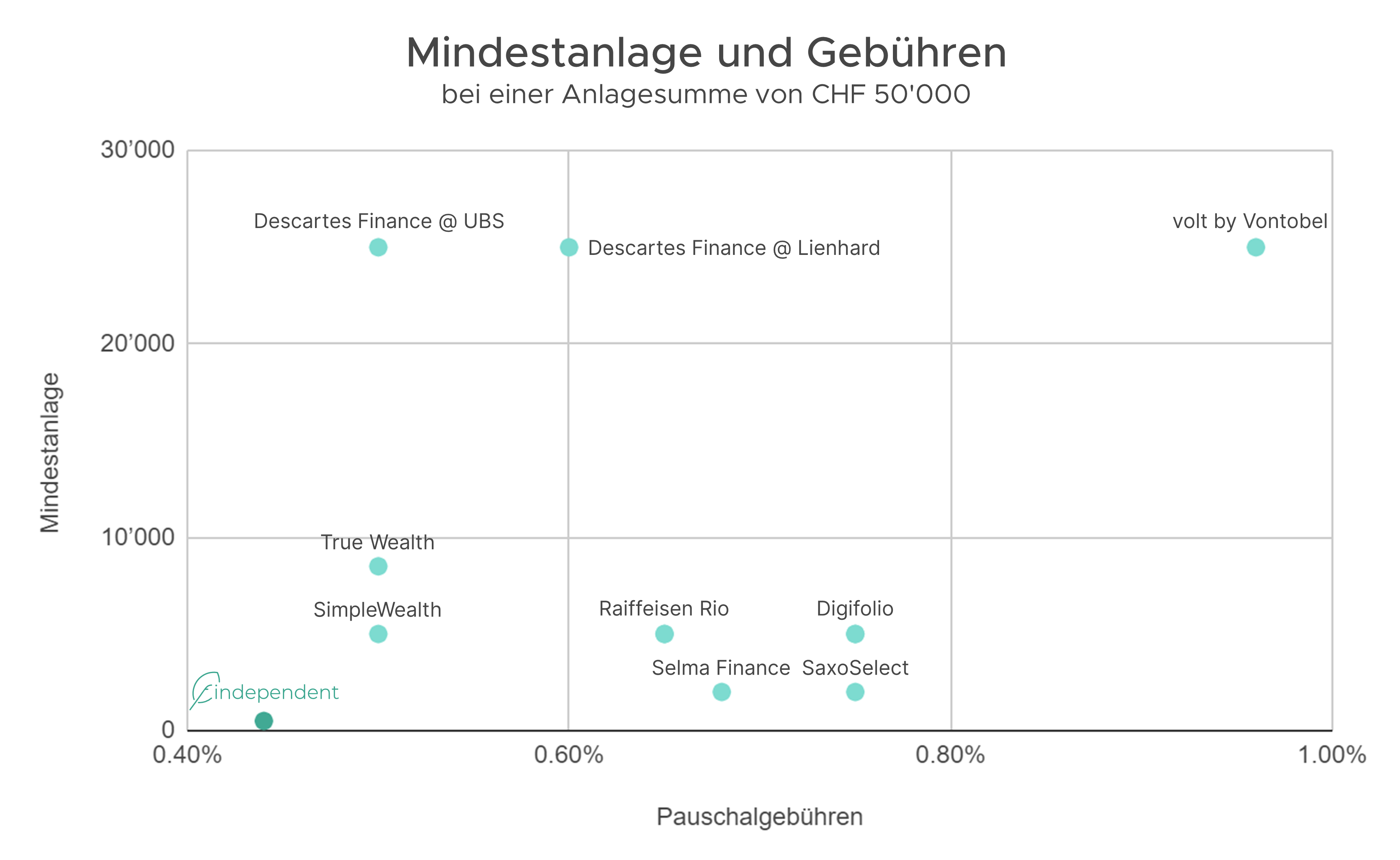

Investment Apps in der Schweiz – ein Vergleich

Investment Apps, häufig auch Anlage-Apps genannt, werden in der Schweiz immer beliebter. Aber welche haben die günstigsten Gebühren, die tiefsten Kosten, die niedrigsten Startbeträge und die benutzerfreundlichste Handhabung? Wir haben für dich eine übersichtliche Zusammenfassung gemacht. Damit die Auswahl der richtigen Investment App im Dschungel der digitalen Geldanlage einfacher wird.

Welche Investment Apps gibt es in der Schweiz?

In der Schweiz gibt es ein gutes Dutzend Investment Apps. Neben innovativen Start-ups die eigene, nutzerzentrierte Lösungen lanciert haben, hat es einige Anbieter, die grössere Finanzkonzerne im Hintergrund haben. Diese zielen oftmals auf die bisherige Kundschaft ab und sollen verhindern, dass die Kund:innen ihr Geld aus den hochmargigen bankeigenen Produkten abziehen und zur Konkurrenz transferieren.

Welche Investment Apps gibt es in der Schweiz?

In der Schweiz gibt es ein gutes Dutzend Investment Apps. Neben innovativen Start-ups die eigene, nutzerzentrierte Lösungen lanciert haben, hat es einige Anbieter, die grössere Finanzkonzerne im Hintergrund haben. Diese zielen oftmals auf die bisherige Kundschaft ab und sollen verhindern, dass die Kund:innen ihr Geld aus den hochmargigen bankeigenen Produkten abziehen und zur Konkurrenz transferieren.

Trading Apps Schweiz

Neben den eigentlichen Anlage-Apps gibt es eine Vielzahl sogenannter Trading Apps von Banken und Trading Plattformen aus der Schweiz und aus dem Ausland. Diese Trading Plattformen erfordern vonseiten der Anweder:innen umfangreiche Kenntnisse der Finanzmärkte und laufende Überwachung des Börsengeschehens. Um die Vergleichbarkeit in diesem Test zu gewährleisten, werden Trading Apps ausgeklammert. Die beste Trading Plattform der Schweiz, der Testsieger der Trading Apps in der Schweiz, werden wir hier daher nicht suchen. Auch den Vergleich Yuh vs. Swissquote versuchst du daher vergeblich.

Trading Apps Schweiz

Neben den eigentlichen Anlage-Apps gibt es eine Vielzahl sogenannter Trading Apps von Banken und Trading Plattformen aus der Schweiz und aus dem Ausland. Diese Trading Plattformen erfordern vonseiten der Anweder:innen umfangreiche Kenntnisse der Finanzmärkte und laufende Überwachung des Börsengeschehens. Um die Vergleichbarkeit in diesem Test zu gewährleisten, werden Trading Apps ausgeklammert. Die beste Trading Plattform der Schweiz, der Testsieger der Trading Apps in der Schweiz, werden wir hier daher nicht suchen. Auch den Vergleich Yuh vs. Swissquote versuchst du daher vergeblich.