Inflation in der Schweiz

Was du jetzt tun kannst, um deine Ersparnisse zu schützen

- Inflation wirkt unbemerkt. Unterschätze sie nicht. Sie ist ein schleichender Prozess, der deine Ersparnisse langfristig Stück für Stück schrumpfen lässt.

- Über die letzten 50 Jahre haben 100 Schweizer Franken 36% an Kaufkraft verloren.

- Das beste Mittel gegen Inflation ist eine breit diversifizierte Anlagelösung mit einem Fokus auf Sachanlagen.

Falls du dich fragst, wie du deine Ersparnisse am besten vor der Inflation schützt, bist du damit nicht allein. Dein Gefühl, dass die Preise von Gütern des täglichen Bedarfs vielerorts steigen, trügt dich nicht. Das Phänomen der Inflation ist auch in der Schweiz eine Tatsache. Damit nimmt die Kaufkraft deiner Geldmittel ständig ab.

Wir zeigen dir, wie du dem entgegenwirken kannst.

Hast du es eilig? Gehe direkt zu den Empfehlungen am Schluss.

Was ist Inflation?

Gemäss dem Bundesamt für Statistik hat sich die Inflation 2025, gemessen am Landesindex der Konsumentenpreise gegenüber dem Vorjahr um 0.2% erhöht.

Alle Preise schwanken, die einen täglich, andere in unregelmässigen Abständen. Dies kann je nach Produkt oder Dienstleistung sehr unterschiedlich sein. Steigen die Preise generell, spricht man von Inflation. Wenn du besonders aufmerksam bist, merkst du dies in deinem Alltag, ob zum «Zmorge im Beck», zum Schwatz im «Kafi» oder am «Fürobe-Bier» in deiner Stammbeiz.

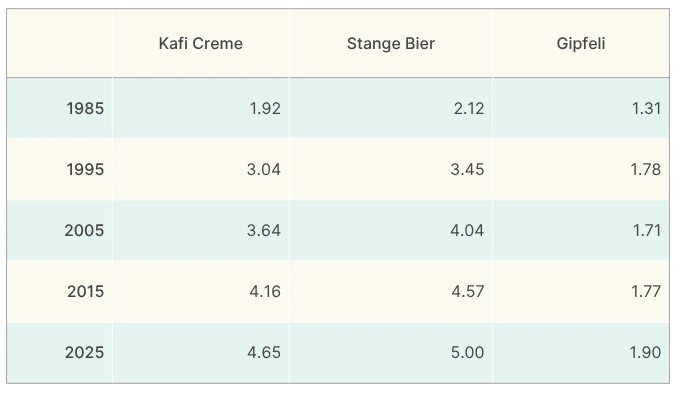

Ein Blick auf die letzten 50 Jahre zeigt die Preisentwicklung jedoch eindrücklich:

Quelle: Bundesamt für Statistik, CafetierSuisse, lokale Erhebungen in Bäckereien und Restaurants um Aarau fürs Jahr 2025

Während das Gipfeli “nur” um rund 45% teurer wurde, vervielfachten sich die Preise des “Kafi Creme” und der “Stange Bier” (3dl) in den Gaststätten über die letzten Jahrzehnte. Konnte man sich beispielsweise mit einem Fünfliber vor 50 Jahren noch 2.6 Tassen Kaffee im Schweizer Durchschnitt leisten, reicht es heute knapp zu einer und an manchen urbanen Lokalitäten musst du sogar deutlich mehr dafür bezahlen.

Die Folgen der Inflation fallen dir wahrscheinlich im Alltag nicht auf. Es ist ein schleichendes Gift, das sich langfristig negativ auf deine Ersparnisse auswirkt.

Aber nur schon vor 20 Jahren hast du deutlich “mehr fürs Geld” erhalten.

Inflation in der Schweiz

Bist du interessiert am Preisanstieg all deiner Konsumausgaben, hilft dir das Bundesamt für Statistik weiter. Die Bundesbehörde misst nämlich die Inflation in der Schweiz mit dem Landesindex der Konsumentenpreise (LIK). Deren Statistiker legen jährlich einen Warenkorb fest, welcher möglichst gut das Konsumverhalten des durchschnittlichen Schweizer Haushalts repräsentiert. Darin sind Waren und Dienstleistungen berücksichtigt, für welche die Schweizer:innen ihr Geld ausgegeben haben. Über die Zeit messen Sie so den generellen Anstieg der Preise dieses Warenkorbs.

Natürlich ist dies eine starke Verallgemeinerung und dein Konsumverhalten kann sich entscheidend unterscheiden. Wenn du deine “eigene” Inflation für die letzten Jahre berechnen möchtest, kannst du dies mit dem Individuellen Teuerungsrechner tun.

Im Jahr 2025 wurde eine durchschnittliche Inflationsrate von 0.2% gemessen. Hast du also z. B. für einen durchschnittlichen Einkauf in 2024 noch 100 Franken ausgegeben, waren es im Folgejahr 100.20 Franken. Oder anders formuliert: Deine Kaufkraft reduzierte sich um 0.2%.

Die Banken werden mit grosser Wahrscheinlichkeit auch künftig keine oder kaum Zinsen auf dem Sparkonto zahlen. Daher solltest du jetzt handeln, um die Inflation auf deinem Ersparten zu bekämpfen.

Die folgende Grafik zeigt dir den Kaufkraftverlust in der Schweiz seit 1985:

Quelle: Bundesamt für Statistik (1985-2028)

Dein Geld verlor über die letzten 50 Jahre knapp 36% an Wert. Dies ergibt eine jährliche Inflation von rund 0.9%. Die Schweizer:innen mussten dabei beinahe jedes Jahr einen Kaufkraftverlust hinnehmen, jedoch fiel dieser unregelmässig aus. Während in den 80er-Jahren eine Inflation von über 2% pro Jahr keine Seltenheit war, blieben die Preise zwischen 2006 und 2020 nahezu stabil. Erst die Folgen der Covid-19-Pandemie brachten die Inflation zurück in die Schlagzeilen und damit auch “in dein Portemonnaie».

Die historische Evidenz von durchschnittlich rund 1% Inflation pro Jahr ist kein Zufall. Die Schweizerische Nationalbank (SNB) hat nämlich den Auftrag, die Preisstabilität in der Schweiz zu gewährleisten. Eine solche erachtet sie als erreicht, wenn der jährliche Anstieg des LIK zwischen 0 bis 2 % ausfällt. Dafür steuert die SNB ihre Geldpolitik mit diversen Instrumenten. So bestimmt sie vierteljährlich ihren Leitzins oder beeinflusst durch gezielte Interventionen den Wechselkurs des Schweizer Frankens gegenüber den weltweiten Leitwährungen wie dem US-Dollar oder dem Euro.

Die Schweiz gehört damit zu den Ländern mit den stabilsten Preisen. Dies trägt dazu bei, dass sich die Volkswirtschaft langfristig positiv entwickelt.

Wie Inflation entsteht

Für steigende Preise gibt es mehrere Ursachen, die meistens zusammenspielen. Darüber wurden unzählige Bücher geschrieben und brüten täglich Millionen von Ökonomen, Politikern und Investoren. Vereinfacht sieht die Literatur insbesondere zwei Wege, wie Inflation entsteht:

- Nachfrage übersteigt Angebot: Wollen wir alle gleichzeitig „mehr“ einkaufen, steigt die Nachfrage. Kommen dem die Anbieter mit ihrer Produktion nicht nach bzw. bleibt deren Angebot gleich, erhöhen sie ihre Preise. Dies geschah exemplarisch nach Ausbruch der Covid-19-Pandemie: Viele Leute gaben staatliche Unterstützungen für Onlinekäufe aus, während die Produktion aufgrund von Lockdowns stockte.

- Angebot sinkt unter Nachfrage: Reduziert sich das Angebot von Rohwaren oder Arbeitskräften bei gleichbleibender Nachfrage, steigen die Preise. Aktuell ist dies infolge von Konflikten im Nahen Osten zu beobachten, die Energiepreise verteuern. Diese höheren Inputpreise erhöhen die Herstellungs- und Transportkosten vieler Güter.

Diese beiden Ursachen sind in der Schweiz die häufigsten. Daneben gibt es weitere Wege, wie eine unverantwortlich lockere Geldpolitik der Zentralbank, ein starker Wertverfall der Währung oder stark steigende Preiserwartungen, die für uns jedoch meist eine geringere Bedeutung haben.

Was gegen Inflation hilft

Inflation ist eine Tatsache, auch in der Schweiz. Sie betrifft deine Ersparnisse. Ob du dein Geld unter dem Kopfkissen lagerst oder auf einem Sparkonto bei der Bank parkiert hast, spielt keine Rolle. Deine Ersparnisse verlieren laufend an Wert.

Was kannst du tun?

Lege deine Ersparnisse an. Setze deinen Fokus auf Sachwerte. Im Vergleich zu Geldwerten können Sachwerte die Inflation über die Zeit kompensieren.

Geldwerte sind ein “Versprechen auf Papier”. Du leihst dein Geld an Schuldner wie Banken, den Staat oder Unternehmen und erhältst dafür Schuldpapiere. Im besten Fall bekommst du als Gegenleistung eine regelmässige und fixe Zinszahlung sowie die Rückzahlung bei “Vertragsende”. Dazu gehören dein Sparkonto oder Anleihen.

Hingegen kannst du Sachwerte sehen und anfassen. Sie existieren physisch und haben einen materiellen Wert. Dazu gehören Edelmetalle, Immobilien und Aktien. Letztere sind Anteilsscheine an Unternehmen und ermöglichen es dir, Teile oder ganze Firmen zu besitzen.

Sachwerte schützen dich über die Zeit besser vor Inflation als Geldwerte.

Warum?

- Immobilien: Ein Immobilienportfolio verliert seinen Wert nicht, auch wenn Geld entwertet wird. Der Boden, auf dem es steht, ist begrenzt. Da Baumaterialien und Löhne durch die Inflation steigen, wird auch das Bauen teurer. Das hebt automatisch die Preise für bestehende Immobilien.

- Aktien: Unternehmen können ihre Preise anheben, wenn alles teurer wird. So sichern sie ihre Gewinne und behalten ihre Ertragskraft. Dies ermöglicht es ihnen, höhere Dividenden auszuschütten, was langfristig den Wert des Unternehmens und somit den Aktienkurs stützt.

- Edelmetalle: Der globale Goldbestand lässt sich nicht beliebig vermehren. Weil es selten bleibt, behält es über Jahrzehnte seine Kaufkraft. Es wird von vielen als Fels in der Brandung angesehen, wenn das Vertrauen in Geldmittel schwindet.

Hast du dein Geld dagegen in Anleihen mit fixem Zins angelegt, erfolgt keine Anpassung an die Inflation. Eine solche findet auch kaum statt, wenn du deine Ersparnisse auf dem Sparkonto parkiert hast. Die Banken reagieren in der Regel verzögert und zurückhaltend mit Zinserhöhungen. Wenn sie dir überhaupt Zinsen zahlen, dann sind sie meist deutlich tiefer als die Inflation. Kurz, dein Geld verliert laufend an Wert.

Das beste Mittel gegen Inflation ist eine breit diversifizierte Anlagelösung mit einem Fokus auf Sachanlagen.

Dies zeigt die folgende Grafik eindrücklich. Unsere Anlagelösung “Mutig” investiert in 80% Aktien, 10% Schweizer Immobilienfonds und 10% Anleihen und Liquidität in Schweizer Franken.

Quelle: Bundesamt für Statistik, SIX, eigene Daten

Was du jetzt tun kannst – Deine Checkliste

- Verstehe, was Inflation ist und für dich bedeutet (unser Artikel hilft dir)

- Verschaffe dir einen Überblick über deine Finanzen und erstelle ein Budget

- Bestimme deinen Notgroschen, das du jederzeit liquide auf einem Bankkonto hältst (empfohlen werden je nach Lebensumstände 3 bis 6 Monatsauslagen)

- Lege die Anlagesumme fest (den Rest deiner Ersparnisse) und investiere sie diversifiziert und mit Fokus Sachwerte an

- Wähle einen Anbieter wie aus, der dir passt und eine einfache und transparente Anlagelösung zu günstigen Gebühren bietet

- Halte an deinem Finanzplan und Anlagestrategie diszipliniert und langfristig fest, solange deine Lebenssituation sich nicht grundsätzlich ändert

Das könnte dich auch noch interessieren

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung? https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser? https://findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied

https://findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied https://findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen

https://findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap

https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen

https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen?

https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen? https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?

https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?