Inflation in der Schweiz

Was du jetzt tun kannst, um deine Ersparnisse zu schützen

Falls du dich gerade fragst, wie du dein Ersparnisse am besten vor der Inflation schützt, bist du damit nicht allein. Die Inflation ist seit geraumer Zeit zurück und lässt viele Güter des täglichen Bedarfs teurer werden. Zwischenzeitlich (April 2022) notierte die Inflation in der Schweiz so hoch wie seit fast 15 Jahren nicht mehr. Per Sommer 2025 liegt die Inflation in der Schweiz bei 0.2% gegenüber dem Vorjahr, Tendenz für die kommenden Jahre leicht steigend. Die Kaufkraft deiner Ersparnisse nimmt ständig ab.

Wir thematisieren in diesem Blogbeitrag die folgenden Aspekte:

Inflation und Löhne in der Schweiz

Gemäss dem Bundesamt für Statistik hat sich die Inflation 2025, gemessen am Landesindex der Konsumentenpreise gegenüber dem Vorjahr um 0.2% erhöht.

Mittlerweile hat sich die Inflation von den Höchstständen 2022 (+2.5%) wieder etwas zurückgebildet. Die Schweizerische Nationalbank (SNB) schrieb hierzu in ihrer geldpolitischen Lagebeurteilung vom Juni 2025: “Die Unsicherheit in Bezug auf das Szenario für die Weltwirtschaft ist weiterhin hoch.» Gleichzeitig hebt die SNB also den Mahnfinger und prognostiziert für die kommenden Jahre eine höhere Inflation (0,2% für 2025, 0,5% für 2026 und 0,7% für 2027).

Kaum einen Schub nach oben erfuhren in den letzten Jahren allerdings die Löhne. Zwar steigen die Löhne 2025 leicht an, nach Abzug der Inflation verbleibt aber kaum eine reale Lohnerhöhung übrig. Viele Haushalte spüren weiterhin Kaufkraftverluste – besonders bedingt durch steigende Krankenkassenprämien und Lebenshaltungskosten.

Die Inflation in der Schweiz entwertet also dein hart erarbeitetes und angespartes Geld auf Privat- und Sparkonto schleichend. Du kannst folglich mit demselben Frankenbetrag wesentlich weniger Produkte/Güter einkaufen als noch vor Jahresfrist. Die Inflation steigt, deine Kaufkraft sinkt.

Kontoguthaben als Verlustgeschäft

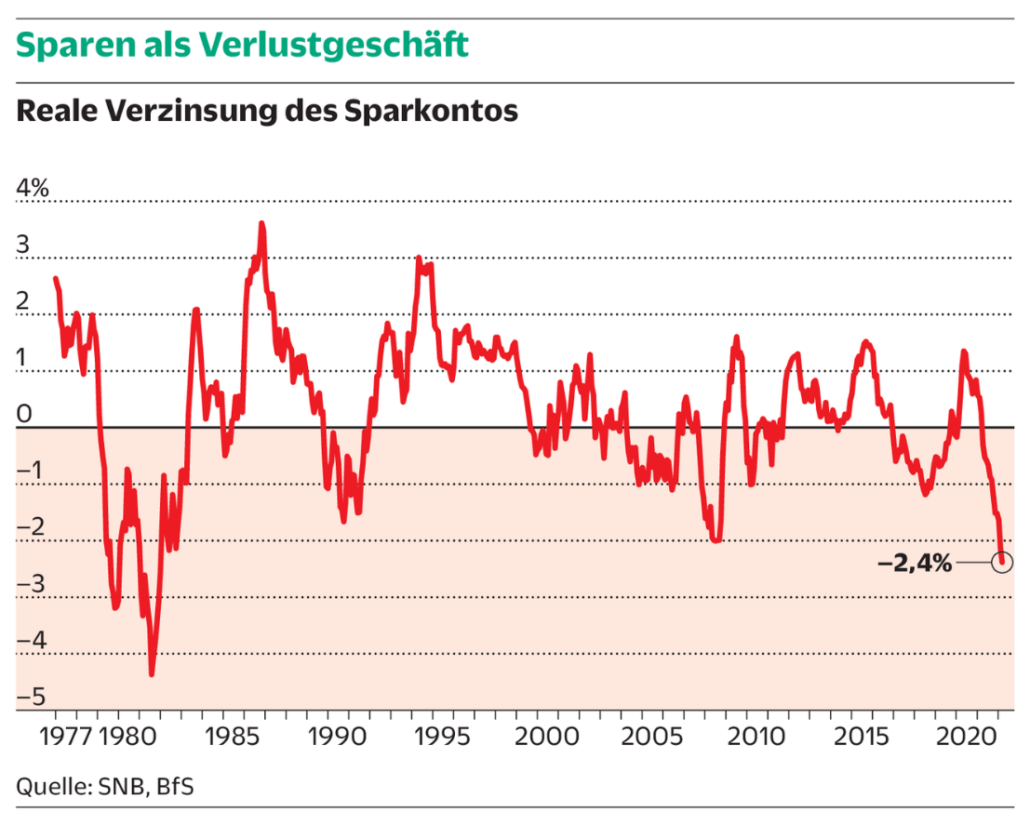

Die Inflation und somit die Geldentwertung wirkt sich aber nicht nur auf die Kaufkraft aus, sondern auf sämtliche Vermögenswerte. Bekanntlich liegt die Verzinsung der Bankkonti ja schon seit vielen Jahren bei 0% (von den möglichen Negativzinsen, die die Banken den Sparer:innen im schlechtesten Fall abknöpfen ganz zu schweigen). Zusammen mit der Inflation in der Schweiz ergibt sich eine negative Realverzinsung, welche die NZZ am Sonntag kürzlich gut visualisiert hat. “Sparen als Verlustgeschäft” war die Überschrift der Grafik und zeigt, dass die reale Verzinsung des Sparkontos so tief ist wie letztmals vor 40 Jahren.

Per Sommer 2025 liegt die Realverzinsung im leicht negativen Bereich (SNB-Leitzins ist 0% abzüglich Inflation von ca. 0.2%).

Die Banken werden mit grosser Wahrscheinlichkeit auch künftig keine oder kaum Zinsen auf dem Sparkonto zahlen. Daher solltest du jetzt handeln, um die Inflation auf deinem Ersparten zu bekämpfen.

Anlage-App statt Sparkonto

Selbstverständlich solltest du trotz Inflation immer ein Liquiditätspolster in Form von Kontoguthaben haben. Je nach Lebensumstände und Umfang kurz- und mittelfristiger Pläne sollte dieses Polster einige Monatssaläre umfassen. Als eigentliches Anlageinstrument/Sparinstrument hat das Sparkonto aber definitiv ausgedient. Damit du trotzdem vom Zinseszinseffekt profitierst, kannst du deine Ersparnisse am Finanzmarkt anlegen. Mit der Anlage-App von findependent kannst du ganz einfach von den langfristigen Wachstumsaussichten der Finanzmärkte profitieren.

Besondere Vorkenntnisse brauchst du keine. Du kannst bereits ab 500 Franken starten. Anschliessend sind Einzahlungen in beliebiger Höhe möglich. Aber zuerst zeigen wir dir noch, worauf du beim Anlegen achten solltest:

Auf diese drei Punkte solltest du achten

1) Diversifikation

Auch wenn die Bedenken zur Inflation in der Schweiz gross sind: Einzelne Aktien zu kaufen, empfiehlt sich für den Einstieg in die Geldanlage definitiv nicht. Auch wenn dir Marken wie Apple, Tesla, Logitech oder BMW vielleicht gefallen, aus Risikoüberlegungen solltest du immer breit investieren. Mit breit bzw. diversifiziert meinen wir in eine ganze Reihe von Aktien statt in ein paar wenige. Am besten eignet sich hierfür ein ETF, ein Exchange Traded Fund. Er bildet den jeweiligen Börsenindex ab und ermöglicht dir so eine einfach und kostengünstige Partizipation an der Entwicklung des Gesamtmarktes.

So funktioniert ein ETF

Ein Exchange Traded Fund, kurz ETF, ist ein börsengehandelter Fonds, der einen Index abbildet, beispielsweise den Schweizer Aktienindex SPI (Swiss Performance Index).

In einem Index sind viele verschiedene Unternehmen vertreten, im Beispiel des SPI sind es nahezu alle an der Börse kotierten schweizerischen Aktiengesellschaften.

Somit ist mit dem Kauf eines ETFs dein Geld diversifiziert angelegt. Diversifikation ist einer der wichtigsten Grundsätze beim Anlegen. So bist du vor unnötigen Risiken geschützt. Würdest du nämlich eine einzelne Aktien kaufen und diese Firma ginge Konkurs, verlierst du dein gesamtes investiertes Kapital. Das sämtliche in einem Index vorhandenen Firmen Konkurs gehen und so den ETF wertlos werden lassen, kann mit an Sicherheit grenzende Wahrscheinlichkeit ausgeschlossen werden.

Für den Ertrag in Form von Dividenden (bei Aktien) und Zinserträgen (bei Obligationen) gibt es zwei Möglichkeiten: Ausschüttung oder Reinvestition. Letzteres wird auch Thesaurierung genannt. Statt die Erträge auf dein Konto auszuzahlen, verbleiben sie im ETF angelegt.

- Ausschüttende ETFs zahlen Zinsen und Dividenden aus

- Thesaurierende ETFs reinvestieren die Erträge

2) Anlagehorizont

Überlege dir gut, wie lange du auf das Geld verzichten kannst, das du im Begriff bist anzulegen. Wenn du planst, mit dem Geld in 2 Jahren ein Haus zu kaufen oder in die Ferien zu fahren, solltest du es nicht in Aktien anlegen sondern deinem oben beschriebenen Liquiditätspolster hinzufügen.

Gelder die du für die nächsten ca. 5 Jahre oder länger nicht verplant hast, kannst du gut in eine Anlagelösung von findependent investieren und so die Inflation bekämpfen. Wie das im Detail funktioniert, erklären wir dir hier.

Dass du die Ersparnisse langfristig für dich arbeiten lassen kannst, ist besonders wichtig, um Schwankungen ausgleichen zu können. Je länger dein Geld investiert ist, desto grösser wird die Wahrscheinlichkeit, dass du keinen Verlust machst oder anders gesagt: desto kleiner ist das Risiko. Dieses Balkendiagramm visualisiert dies eindrücklich. Bei einer Anlagedauer von 10 Jahren liegt die Wahrscheinlichkeit schon bei 97%.

Basierend auf Tagesdaten für den Schweizer Aktienmarkt, gemessen am Swiss Performance Index (SPI), im Zeitraum von 1990 bis Ende 2021.

Die Zahlen der Grafik basieren auf einem beliebigen Investitionszeitpunkt in den letzten 30 Jahren.

3) Gebühren

Oftmals schenkt man den Kosten von Finanzprodukten keine oder zu wenig Aufmerksamkeit. Dies hat wohl auch damit zu tun, dass beispielsweise eine Gebühr in der Höhe von 1.irgendwas% als eher kleine Zahl angesehen wird. Über Zeit kumuliert sich dies jedoch zu einer stattlichen Renditedifferenz. Es ist allerdings auch klar, dass nicht alles kostenlos sein kann.

Wir haben dir daher ein Rechenbeispiel zusammengestellt, welches die Gebühren von findependent mit den bei Banken üblichen Kosten vergleicht und die Auswirkungen auf den langfristigen Vermögenszuwachs zeigen.

Gebührenvergleich:

| klassisches Bankprodukt | findependent Anlage-App | |

| Jährliche Verwaltungs- & Depotgebühr in Prozent | 1.37% | 0.44% |

| Jährliche Verwaltungs- & Depotgebühr in CHF (bei einer Anlagesumme von CHF 25’000) | CHF 342.50 | CHF 101.20 |

Hinweis: Bei findependent legst du die ersten CHF 2’000 gebührenfrei an.

Die Zahlen für das klassische Bankprodukt basieren auf einer breit angelegten Analyse des Online-Vergleichsportals Moneyland vom Herbst 2021.

Bei einer Investitionssumme von 25’000 Franken über einen Anlagehorizont von 10 Jahren kumuliert sich der Renditevorteil der findependent Anlagelösung auf CHF 3’485.

basierend auf 5.50% p.a. Bruttorendite und 0.44% p.a. Gebühren von findependent sowie 1.37% beim klassischen Bankprodukt.

Falls du die Vorteile der findependent-Anlagelösungen selbst berechnen möchtest und sehen, wie du der Inflation begegnen kannst, dann nutze unseren Renditerechner:

Risiken abwägen

“Nichts geschieht ohne Risiko, aber ohne Risiko geschieht auch nichts” besagt ein gängiges Zitat. Beim Anlegen -um den Einfluss der Inflation auf dein Erspartes einzudämmen- ist äusserst wichtig, dass du dir deiner Sache sicher bist und nur Anlagen tätigst, mit denen du nachts auch noch gut schlafen kannst. Bedenke aber auch, dass das Bunkern von Geld auf dem Sparkonto und die damit einhergehende Geldentwertung ebenfalls ein Risiko darstellt.

Und um gleich nochmals ein Zitat aus dem Hut zu zaubern, diesmal von André Kostolany, eine Koryphäe im Anlagegeschäft: „Kaufen Sie Aktien, nehmen Sie Schlaftabletten und schauen Sie die Papiere nicht mehr an. Nach vielen Jahren werden Sie sehen: Sie sind reich.”

Aktien als Inflationsschutz?

Aktien können in Zeiten von Inflation ein guter Schutz gegen die Geldentwertung deiner Ersparnisse sein. Dies trifft besonders dann zu, wenn die Inflationsraten nicht höher als 5% pro Jahr betragen. Herausgefunden hat das eine Studie im August 2021. Inflation in begrenzten Massen gibt den Unternehmen nämlich die Möglichkeit, die Preise ihrer Produkte und Dienstleistungen anpassen zu können. Andererseits verringert die Inflation die Schulden der Unternehmen.

Die Studie kommt zudem zum Schluss, dass internationale Diversifikation ein wichtiger Aspekt ist. «US equities, for instance, achieve +6% and +9% real annualised return in UK and Japan inflation periods», schreiben die Autoren.

Den perfekten Schutz gegen Inflation bieten Aktien jedoch nicht. Trotzdem kann der Geldentwertung, welche deine Ersparnisse auf dem Sparkonto erfahren, entgegen gewirkt werden.

Ist jetzt der richtige Zeitpunkt zu investieren?

Die geopolitischen Unsicherheiten sind allgegenwärtig und ist die eine Krise (scheinbar) ausgestanden, kommt die nächste Herausforderung. Wir alle sind keine Wahrsager und der Blick in die Kristallkugel bringt selten die gewünschte Erleuchtung. Die Höhe der Inflation in der Schweiz und die Entwicklung an den Finanzmärkten mit absoluter Sicherheit vorauszusagen, ist schlicht und einfach unmöglich. Wir behaupten gar nicht erst, wir könnten es. Stattdessen orientieren wir uns den aus historischen Daten gewonnenen Erkenntnissen.

Bei regelmässigem Anlegen (statt alles auf einmal) profitierst du vom Glättungseffekt, auch Durchschnittspreiseffekt genannt. Zahlst du beispielsweise jedes Quartal 5’000 Franken auf dein findependent Konto ein, kaufst du bei hohen Kursen weniger Anteile, bei tiefen Kursen dafür mehr Anteile. So glättet sich der durchschnittliche Einstandspreis. Wir erklären das noch detaillierter in diesem Blogbeitrag.

Der Vollständigkeit halber möchten wir hier erwähnen, dass es auch empirische Studien gibt, die besagen, dass es in jedem Fall besser ist, immer sofort den gesamten Betrag einzuzahlen. Wir glauben auch daran. Hier ist allerdings wichtig, dass diese Studien in jedem Fall annehmen, dass du als Anleger:in immer die Nerven behältst, auch wenn gleich in der Woche nach deiner Investition ein temporärer Kursrückgang ein Buchverlust in jeder Höhe (also auch -40% und mehr) verursacht.

Hast du gute Nerven, kannst du alles auf einmal einzahlen. Bevorzugst du die nervenschonendere Variante, investierst du in regelmässigen Schritten, über einen begrenzten Zeithorizont, nicht über Jahre hinweg.

Fazit

- Übermässig Kontoguthaben zu halten ist wegen der Inflation bzw. Geldentwertung keine Option mehr

- Investiere dein mittel- und langfristig verfügbares Vermögen

- Achte auf Diversifikation, Anlagehorizont und Gebühren

- Wähle eine einfach, transparente und günstige Lösung, keine komplizierten Sachen

- Schiebe es nicht auf, starte heute damit

Das könnte dich auch noch interessieren

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung? https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser? https://findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied

https://findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied https://findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen

https://findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap

https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:57Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-02-18 16:59:57Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen

https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen?

https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen? https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?

https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?