Pilier 3a

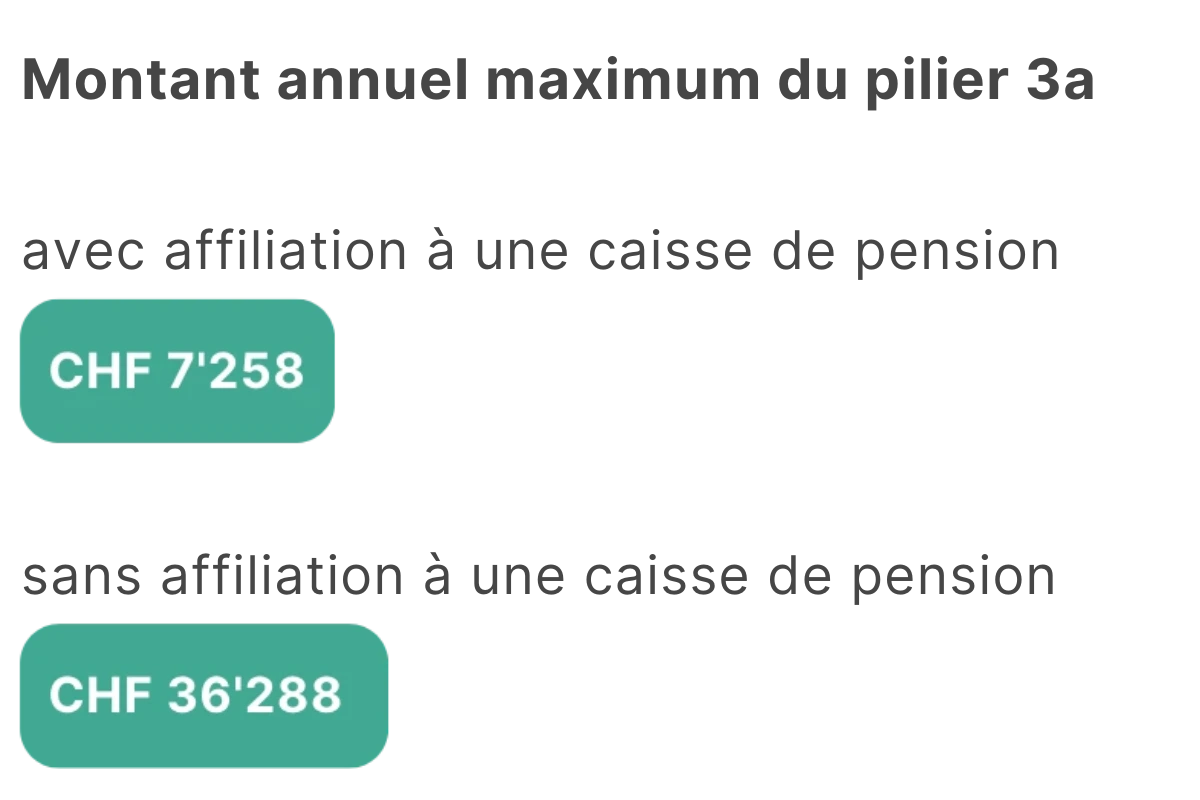

Pour le pilier 3a, le montant maximal en 2026 rest en 7’258 francs et en 36’288 francs (sans caisse de pension).

Excellente nouvelle : La fondation de prévoyance pilier 3a de findependent a désormais été créée. Nous travaillons maintenant d’arrache-pied sur nos solutions d’investissement pilier 3a. Le lancement est prévu pour le 2ème semestre. Tu pourras donc tout à fait effectuer ton premier versement chez nous au cours de l’année fiscale 2026. Nous nous en réjouissons et te tenons au courant.

En attendant, tu peux investir ton argent dans la prévoyance libre de findependent, avec une totale liberté sur le montant des versements et le moment du retrait.