Clever für das (Enkel-)Kind sparen

Sinnvolle Alternativen zum Geschenksparkonto

Du möchtest für den Nachwuchs ein Polster ansparen, damit er später ohne finanzielle Sorgen ins Erwachsenenleben starten kann? Der klassische Ansatz wäre wohl ein Geschenksparkonto bei einer Bank. Statt das Geld bei sehr tiefen (oder gar keinen) Zinsen auf dem Sparkonto versauern zu lassen, sollte heutzutage eine Anlage des Sparbatzens geprüft werden. Wir zeigen in diesem Beitrag, auf was du achten solltest.

Und exklusiv für die Newsletter-Abonennt:innen von seniors@work haben wir einen Willkommensbonus.

Signifikanter Renditeunterschied

Seit das Zinsniveau in der Schweiz sich von historischen Tiefstständen gelöst hat, zahlt das Sparkonto zwar wieder ein bisschen Zins. Je nach Bank sind es 0.50 bis ca. 1%. Das ist besser als nichts, auf einen grünen Zweig kommt man damit aber nicht.

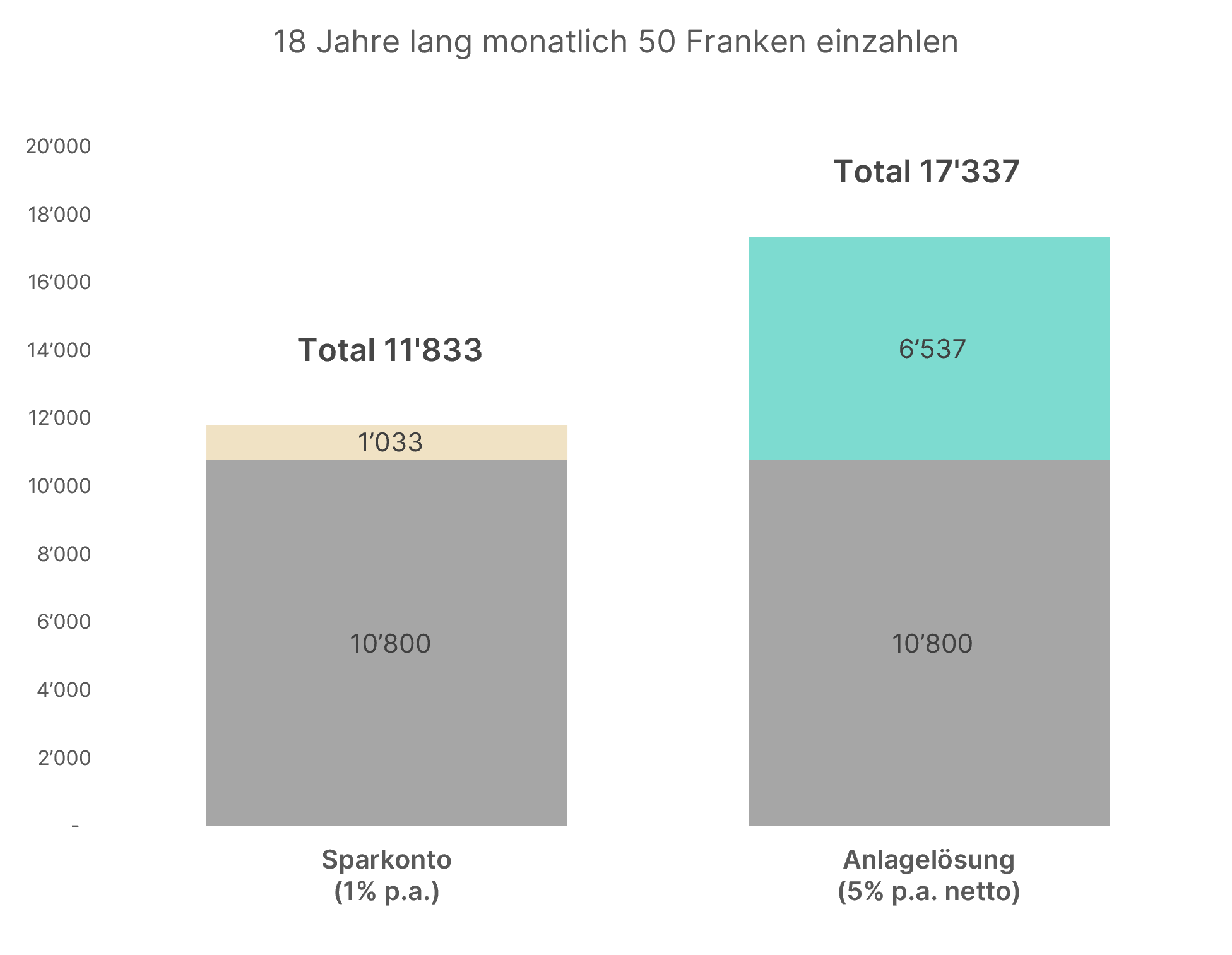

Nehmen wir an, du sparst von Geburt bis Volljährigkeit monatlich 50 Franken auf einem Sparkonto mit 1% Zins. Es kommen so gut 11’800 Franken zusammen. 10’800 Franken, also rund 90% stammen allerdings aus deinen eigenen Einzahlungen, nur gerade knapp 10% tragen die Zinsen dazu bei.

Mit einer cleveren Geldanlage können gut 17’000 Franken erzielt werden. Hier stammen fast 40% oder gut 6’000 Franken aus dem Wertzuwachs. Ein Renditeunterschied von 5’500 Franken.

Damit das Anlegen für Kinder zum Erfolg wird, sollten Anlagehorizont, Diversifikation und Gebühren berücksichtigt werden. Die folgenden drei Kapitel beleuchten diese wichtigen Aspekte.

Langfristiger Anlagehorizont

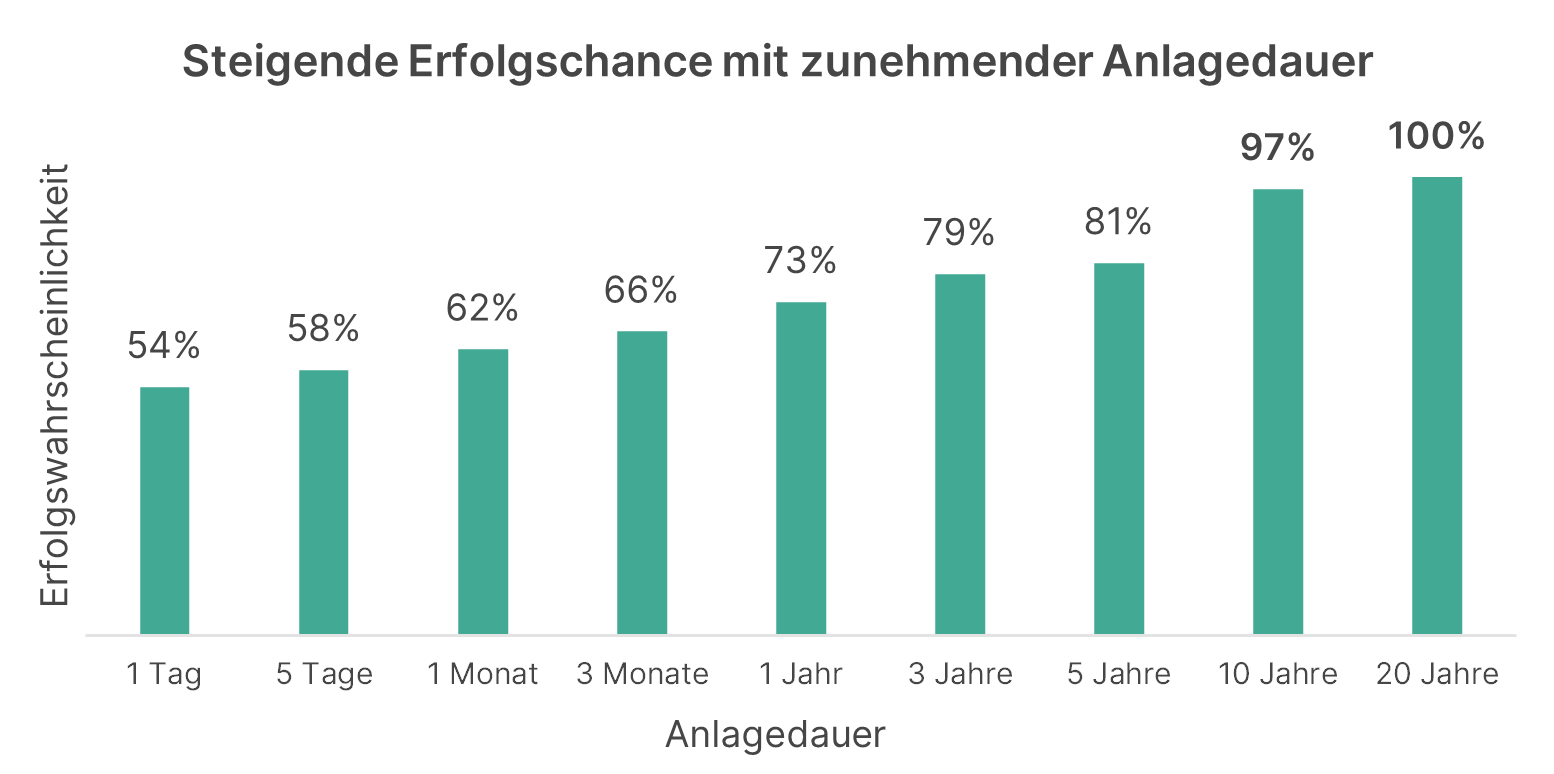

Beginnst du bereits bei der Geburt oder in den ersten Lebensjahren für das Kind Geld anzulegen, hast du bis zum 18. Geburtstag einen sehr langen Anlagehorizont. So kannst du die Anlagen über viele Jahre wachsen lassen und musst dich nicht um temporäre Kursschwankungen sorgen. Denn der lange Anlagehorizont reduziert das Risiko, einen Verlust zu machen, bedeutend.

Diese Grafik zeigt die Erfolgswahrscheinlichkeit (keinen Verlust zu machen), wenn du an einem beliebigen Tag in den Schweizer Aktienmarkt angelegt und die Anlage unterschiedlich lange gehalten hättest:

Auch wenn die Finanzmärkte neben Boom- auch immer wieder Krisen-Phasen durchlaufen, steigen sie langfristig eindeutig an. Die Wahrscheinlichkeit für einen Anlageerfolg ist deshalb stark von der Anlagedauer abhängig.

Breit abgestützt investieren

Diversifikation ist ein weiterer wichtiger Schlüssel zur erfolgreichen Geldanlage. Lege nicht in wenige einzelne Aktien, Anleihen und Immobilienan, sondern mittels ETFs breit abgestützt in ganze Märkte. So bist du weltweit diversifiziert. Verfolge dabei einen passiven Anlagestil mit dem Ziel, kontinuierlich eine marktgerechte Rendite zu erreichen.

Mit sogenannten ETFs, börsengehandelten Fonds, investierst du indirekt in mehrere tausend Aktien, Anleihen und Immobilien, sodass du nicht von einzelnen Unternehmen, Branchen oder Ländern abhängig bist. So werden Schwankungen abgeschwächt und das Risiko, alles Geld zu verlieren, praktisch auf Null reduziert.

Tiefe Gebühren

Besonders über einen langen Anlagehorizont macht die Gebührenhöhe einen signifikanten Unterschied. Mit der Wahl von ETFs hast du den ersten Schritt gemacht. Doch auch in puncto Verwaltungs- und Depotgebühr solltest du eine günstige Lösung suchen. Meist sind klassische Bankprodukte, auch wenn sie teilweise auch ETFs nutzen, zu teuer. Sie weisen jährliche Gesamtkosten von weit mehr als 1% aus. Neue, innovative Lösungen wie die Anlage-App von findependent sind für weniger als 0.5% zu haben und bieten dieselbe Qualität und Sicherheit. Welchen Effekt ein solcher Gebührenunterschied auf die Länge hat, zeigt diese Gegenüberstellung:

Wer ist findependent?

findependent wurde 2019 gegründet, ist ein Fintech Start-up aus Aarau und verfügt über eine FINMA-Lizenz als Vermögensverwalter.

Seit Lancierung der Anlage-App im Februar 2021 konnten bereits über 12’000 Kund:innen gewonnen werden (Stand Mai 2024).

Das Team besteht aus 7 Mitarbeitenden und wird unterstützt von einem Anklagekomitee um Prof. Dr. Thorsten Hens von der Uni Zürich und beraten von einem Advisory Board, dem auch Roland Brack (Gründer von brack.ch), angehört.

Fazit

Zu erkennen, dass die Geldanlage das neue Sparen ist, ist der erste wichtige Schritt. Mindestens genau so wichtig ist es, anschliessend eine passende Anlagelösung mit fairen Gebühren zu finden. Der Fondssparplan oder der Strategiefonds der Hausbank sind meist überteuert. Anlage-Apps von innovativen Anbietern stellen prüfenswerte Alternativen dar, ohne bezüglich Sicherheit Kompromisse einzugehen.

CHF 30 exklusiv für seniors@work

- Gib bei der Kontoregistrierung den Code seniors an.

- Überweise den Mindestanlagebetrag von CHF 500.

- Erhalte CHF 30 Willkommensbonus geschenkt.

- Lege CHF 2’000 ein Leben lang ohne Verwaltungs- & Depotgebühren an.

Zudem bist du jederzeit völlig frei, wann du wie viel Geld anlegst und wieder zurücknimmst. Und du alleine bestimmst, wie lange du bleibst und bezahlst auch keine Saldierungsspesen, wenn du gehst.

Das könnte dich auch noch interessieren

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen

https://findependent.ch/wp-content/uploads/2025/02/findependent_pensionskassengeld_anlegen_vorschau_update.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-02-04 17:34:362026-01-28 18:24:36Pensionskassengeld anlegen https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich

https://findependent.ch/wp-content/uploads/2024/12/findependent_blog_vorschau_renditevergleich.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-12-23 17:01:022025-01-27 17:18:06So gelingt der Renditevergleich https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung?

https://findependent.ch/wp-content/uploads/2023/09/findependent_lohnt_sich_ein_wechsel_der_anlageloesung_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-06-21 17:36:282026-01-28 17:58:43Lohnt sich ein Wechsel der Anlagelösung? https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft

https://findependent.ch/wp-content/uploads/2023/09/findependent_notgroschen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-09 15:26:112024-09-04 16:44:55Notgroschen – Mit finanzieller Sicherheit in die Zukunft https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_kleine_1_mal_1_der_boersenpsychologie_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-05-03 10:04:342024-12-23 14:08:18Das kleine 1 Mal 1 der Börsenpsychologie: Wieso Anleger:innen meist nicht rational handeln https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an

https://findependent.ch/wp-content/uploads/2023/09/findependent_cleveres_einzahlungs_und_anlageverhalten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2023-04-26 13:28:362026-01-28 18:18:02Cleveres Einzahlungs- und Anlageverhalten: So legst du dein Geld am besten an https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser? https://findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied

https://findependent.ch/wp-content/uploads/2023/09/findependent_passiv_oder_aktiv_investieren_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-11 10:07:562026-01-29 15:51:35Passiv oder aktiv investieren – Vergleich und Unterschied https://findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen

https://findependent.ch/wp-content/uploads/2023/09/findependent_wieso_diese_4_mythen_rund_ums_anlegen_nicht_stimmen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 13:27:332024-03-05 12:06:51Wieso diese 4 Mythen rund ums Anlegen nicht stimmen https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_deine_anlagen_trotz_anhaltenden_kursverlusten_nicht_verkaufen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-09-29 10:36:162024-07-11 15:02:095 Gründe wieso du deine Anlagen trotz anhaltenden Kursverlusten nicht verkaufen solltest https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_gruende_wieso_du_als_frau_geld_anlegen_solltest_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 08:45:522025-08-07 08:19:405 Gründe wieso du als Frau Geld anlegen solltest https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap

https://findependent.ch/wp-content/uploads/2023/09/findependent_der_gender-gap_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-06-01 06:00:192025-08-07 08:26:06Der Gender Investment Gap https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_inflation_laesst_ersparnisse_schmelzen_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-10 15:42:202026-05-11 14:53:37Inflation Schweiz: So schützt du dein Geld vor Kaufkraftverlust – findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen

https://findependent.ch/wp-content/uploads/2023/09/findependent_groessere_betraege_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:47:022026-02-02 22:09:45Grössere Beträge anlegen https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_lohnt_sich_nicht_nur_fuer_vermoegende_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-28 12:46:222024-07-11 16:25:32Anlegen lohnt sich nicht nur für Vermögende https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent

https://findependent.ch/wp-content/uploads/2023/09/findependent_nachhaltig_anlegen_mit_findependent_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-10-13 08:15:312026-03-05 15:37:18Nachhaltig Anlegen mit findependent https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen?

https://findependent.ch/wp-content/uploads/2023/09/findependent_ist_jetzt_ein_guter_zeitpunkt_um_anzulegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-27 14:55:072023-09-05 15:22:30Ist jetzt ein guter Zeitpunkt um (mehr) anzulegen? https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?

https://findependent.ch/wp-content/uploads/2023/09/findependent_wie_viel_soll_ich_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-01-29 14:27:402024-02-26 16:32:27Wie viel soll ich anlegen?