Anlegen für Anfänger: Investieren kurz und verständlich erklärt

Erfahre wie und warum langfristig Anlegen funktioniert

Hast du dich schon mal gefragt, wie der Gewinn beim Geld Anlegen überhaupt zustanden kommt? Und wie das Investieren in der Schweiz ganz grundsätzlich funktioniert? Hier findest du die Antworten dazu.

Wie du Geld anlegen kannst

Geld anlegen heisst, sich damit Aktien, Anleihen, Immobilien, Gold, andere Rohstoffe, Kryptowährungen, Kunst oder teuren Wein zu kaufen. Bei findependent konzentrieren wir uns aber auf Anlagen in:

- Aktien

- Anleihen

- Immobilien

Du willst Geld anlegen in der Schweiz oder im Ausland? Mit findependent legst du nicht direkt in Aktien, Anleihen und Immobilien an, sondern nutzt dazu börsengehandelte Fonds, sogenannte ETFs. Sie sind kostengünstig und erlauben es auch mit wenig Geld breit abgestützt anzulegen. So können gerade Anfängerinnen und Anfänger mit ETFs leichter Geld anlegen.

Falls du dich noch fragst, wieso du überhaupt anlegen sollst und nicht einfach das Geld auf dem Sparkonto liegen lassen kannst, erklärt dir Kay in seinem Video

So funktionieren ETFs

ETFs («exchange traded funds», also börsengehandelte Fonds) decken jeweils einen ganzen Markt ab, bspw. einen Anleihen-, Aktien- oder Immobilienmarkt. Sie sind deshalb bewährte Anlageinstrumente, um eine breit abgestützte Anlagelösung aufzubauen.

ETFs basieren auf einen Index, bspw. auf den Swiss Performance Index (SPI), welcher den Schweizer Aktienmarkt repräsentiert. Der ETF bündelt das Geld von vielen Anlegerinnen und Anleger und kauft damit alle Aktien der Unternehmen im Index. Gehört dir bspw. ein Anteil am ETF «iShares SPI Core», gehört dir damit automatisch ein kleiner Anteil aller Unternehmen des Schweizer Aktienmarkts.

Weil man nicht einzelne Anlagen auswählt, sondern in einen ganzen Markt investiert, gilt Anlegen mit ETFs als passive Anlagestrategie. Da ETFs im Grunde einen Index 1:1 abbilden, erzielen sie auch dieselbe Rendite wie dieser. Im Gegensatz dazu stehen aktiv gemanagte Fonds, mit denen durch Setzen auf besonders erfolgsversprechende Anlagen probiert wird, eine höhere Rendite als der Vergleichsindex zu erzielen. Das aktive Management verursacht jedoch viele Kosten. Aus diesem Grund schaffen es die meisten aktiven Fonds nachweislich nicht, den Vergleichsindex nach Abzug sämtlicher Kosten zu übertreffen, insbesondere nicht langfristig.

Mit Anlegen von regelmässigen Erträgen profitieren

Anlagen in Aktien, Anleihen und Immobilien werfen regelmässige Erträge ab, welche du als Besitzerin dieser Anlagen erhältst. Dein angelegtes Geld arbeitet so also für dich. Egal ob Anfänger oder Experte – du brauchst nichts weiter zu tun.

Die drei Anlageklassen bei findependent und ihre Erträge

Mit Aktien besitzt man Anteile an grossen Unternehmen wie Apple, Tesla oder Swatch. Dadurch erhält man einen Teil des Unternehmensgewinns in Form einer Dividende und profitiert vom langfristigen Wachstum des Unternehmens.

Mit Anleihen beteiligt man sich an grossen Krediten für Staaten und Unternehmen und erhält dafür regelmässige Zinszahlungen, bis am Ende der Laufzeit der gesamte Kredit zurückbezahlt wird.

Mit Immobilien wird man Miteigentümer von hunderten Büro- und Wohnliegenschaften und verdient so laufend Mietzinseinnahmen.

Erträge von ETFs

Der ETF als Besitzer der Aktien, Anleihen und Immobilien erhält die Erträge dieser Anlagen (Dividenden, Zinszahlungen, Mietzinseinnahmen). Je nach ETF werden diese Erträge jedoch unterschiedlich verwendet:

- Ausschüttende ETFs zahlen die erzielten Erträge aus, sprich, die Erträge werden effektiv auf die Anlegerinnen des ETFs verteilt und auf ihre persönlichen Konten überwiesen. Solche ETFs verwendet findependent bei allen Schweizer Anlagen.

- Thesaurierende ETFs legen die erzielten Erträge automatisch wieder in weitere Aktien, Anleihen, resp. Immobilien an, wodurch der Wert des ETFs steigt. Solche ETFs verwendet findependent bei allen ausländischen Anlagen. Weil die Erträge nicht in Schweizer Franken umgewandelt werden müssen, um sie dem persönlichen Konto gutzuschreiben und danach ggf. auch nicht wieder in die Fremdwährung gewechselt werden müssen um sie anzulegen, spart man so Wechselkurskosten sowie Börsen- und Stempelabgaben.

Weiterleitende Erklärung zum Thema Ausschüttung / thesaurierende ETFs gibt es in diesem Beitrag der NZZ.

Geld Anlegen: Was den Preis der Anlagen bestimmt

ETFs können – wie normale Aktien und Anleihen auch – laufend an der Börse gekauft und verkauft werden. Der Preis ist dabei von Angebot und Nachfrage abhängig. Denn für jeden Käufer braucht es auch einen Verkäufer. Wenn also mehr Leute einen ETF kaufen wollen, als auf der anderen Seite Verkäufer sind, steigt der Kaufpreis solange an, bis gleich viele Leute kaufen und verkaufen wollen und der Markt wieder im Gleichgewicht ist.

Nun aber genug Makroökomink 1.0, alles was du eigentlich wissen musst, sind folgende zwei Zeilen:

Anzahl Käufer > Anzahl Verkäuferinnen ⟶ steigende Preise

Anzahl Käuferinnen < Anzahl Verkäufer ⟶ sinkende Preise

Geld investieren: Warum Wertschwankungen entstehen und völlig normal sind

Wie viele gerade kaufen, respektive verkaufen wollen, ist stark abhängig von aktuellen News und Zukunftsaussichten. Grundsätzlich gilt: sind die Prognosen gut, wollen alle kaufen, sieht es schlecht aus, sind die Leute zurückhaltender. Aber nicht immer spiegeln die Preise an den Finanzmärkten die realwirtschaftliche Lage wieder. Ein gutes Beispiel ist die Corona-Krise im Jahr 2020, in der das allgemeine Wirtschaftswachstum weltweit stark zurückging, sich die Preise aber rasch erholten und auch während der Krise stiegen.

Aber auch die Marktentwicklung selbst hat einen Einfluss auf das Verhalten der Anleger: Wenn eine Aktie stark steigt, scheint sie attraktiv und mehr Leute wollen sie kaufen. Dies führt dazu, dass der Preis der Aktie weiter steigt und noch mehr Leute sie kaufen wollen. Dies geht so lange weiter, bis die Ersten anfangen die Aktie wieder zu verkaufen, weil sie wissen, dass der Preis eigentlich viel zu hoch ist. Der Preis beginnt zu fallen und nun wollen alle verkaufen und der Preis sinkt noch stärker.

Diese selbstverstärkenden Zyklen finden nicht nur bei einzelnen Aktien, sondern auch im Gesamtmarkt statt und führen regelmässig zu Boom-Phasen und anschliessend Korrekturen. Die Anlagepreise schwanken deshalb häufig wellenförmig über mehrere Jahre.

Wertschwankungen der Anlagen gehören also zum Anlegen dazu. Das zu wissen, hilft schlussendlich auch, mit den Schwankungen in der eigenen Anlagelösung gut umzugehen. Doch gerade beim Kaufen von Anlagen ist es schwierig, den Schwankungen nicht zu viel Beachtung zu schenken und sich nicht von der aktuellen Marktlage beirren zu lassen. Da hilft es mit einem Dauerauftrag automatisch regelmässig in die Anlagelösung einzuzahlen, anstatt aktiv auf irgendwelche News zu reagieren. Schaffst du es die Schwankungen zu ertragen und hältst langfristig an deinen Anlagen fest, wirst du fast sicher davon profitieren.

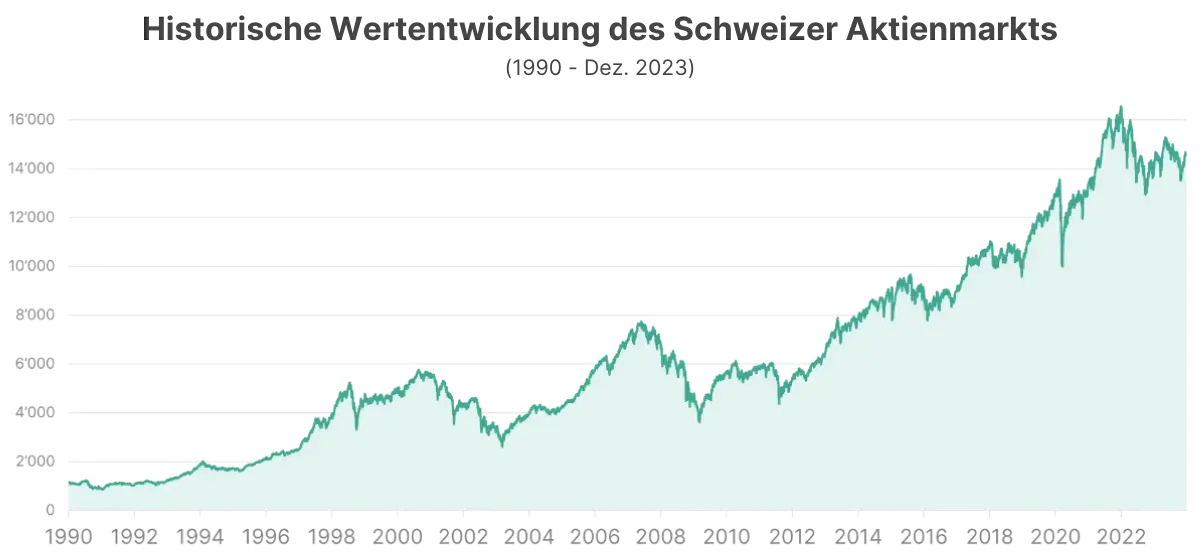

Warum sich vor allem langfristig anlegen lohnt

Gerade die Aktienpreise steigen auf lange Frist deutlich, wie die Grafik des Schweizer Aktienmarkts klar zeigt.

Dies liegt daran, dass Unternehmen immer nur einen Teil des Gewinns als Dividende ausschütten und den Rest reinvestieren, um in Zukunft höhere Gewinne zu erzielen. Das Bevölkerungswachstum sowie der technologische Fortschritt führen dazu, dass die Weltwirtschaft langfristig wächst und die Unternehmen dadurch höhere Gewinne erzielen. Dies wiederum führt zu steigenden Aktienpreisen. Auch Immobilien werden gerade in der Schweiz tendenziell teurer, weil der Boden immer knapper wird.

Hältst du deine Anlagen über eine längere Zeitdauer, verfolgst du eine sogenannte «Kaufen-und-Halten»-Anlagestrategie (engl. Buy and Hold) und profitierst vom Wertzuwachs deiner Anlagen. Im Gegensatz dazu ist der tägliche Handel ein Nullsummenspiel mit Gewinnern und Verlieren, bei dem man hofft, die «richtigen» Zeitpunkte zu treffen und schnell mal Gefahr läuft, sich zu verspekulieren.

Langfristige Wertsteigerung + regelmässige Erträge = dein Gewinn

Legst du dein Geld also langfristig an, profitierst du einerseits von der langfristigen Wertsteigerung und andererseits von den regelmässigen Erträge deiner Anlagen. So sicherst du dir quasi deinen fairen Anteil am weltweiten wirtschaftlichen Erfolg. Und weil wir bei findependent überzeugt sind, dass alle von diesem Erfolg profitieren sollen, haben wir uns das Ziel gesetzt, Anlegen einfacher und verständlicher und so die damit verbundenen Vorteile allen zugänglich zu machen.

Das könnte dich auch noch interessieren

https://findependent.ch/wp-content/uploads/2026/04/findependent_anlegen_trotz_allzeithoch_vorschau_fixed.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-04-22 23:41:022026-05-11 15:31:20Anlegen trotz Allzeithochs

https://findependent.ch/wp-content/uploads/2026/04/findependent_anlegen_trotz_allzeithoch_vorschau_fixed.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-04-22 23:41:022026-05-11 15:31:20Anlegen trotz Allzeithochs https://findependent.ch/wp-content/uploads/2026/03/findependent_blog_preview_etf_trends_schweiz.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-03-18 11:32:502026-05-04 16:33:13ETF Trends in der Schweiz

https://findependent.ch/wp-content/uploads/2026/03/findependent_blog_preview_etf_trends_schweiz.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2026-03-18 11:32:502026-05-04 16:33:13ETF Trends in der Schweiz https://findependent.ch/wp-content/uploads/2026/04/findependent_etf_einfach_erklaert_vorschau_fixed.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-23 08:26:452026-05-11 15:32:04ETF einfach erklärt – (Exchange Traded Fund)

https://findependent.ch/wp-content/uploads/2026/04/findependent_etf_einfach_erklaert_vorschau_fixed.webp

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2025-07-23 08:26:452026-05-11 15:32:04ETF einfach erklärt – (Exchange Traded Fund) https://findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-07-23 10:08:44Wie funktioniert die Versteuerung von meinen Anlagen bei findependent?

https://findependent.ch/wp-content/uploads/2024/06/Blogposts_Vorschau_Steuern_saeule_3b.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2024-08-05 10:38:042025-07-23 10:08:44Wie funktioniert die Versteuerung von meinen Anlagen bei findependent? https://findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:34:52Rente oder Kapitalbezug – Tipps und Entscheidungshilfen

https://findependent.ch/wp-content/uploads/2024/01/findependent_blogartikel_rente_oder_kapital_vorschau.webp

461

460

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2024-01-17 17:01:572025-12-01 15:34:52Rente oder Kapitalbezug – Tipps und Entscheidungshilfen https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-01-07 07:30:312026-04-02 13:08:28Anlegen in Krisenzeiten

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_in_krisenzeiten_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2024-01-07 07:30:312026-04-02 13:08:28Anlegen in Krisenzeiten https://findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-10-23 11:57:372024-12-19 16:58:53ESG-Rating: Was es für Unternehmen und Anleger:innen bedeutet

https://findependent.ch/wp-content/uploads/2023/10/findependent_blog_esg_vorschau.webp

444

668

Shari Kalmar

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Shari Kalmar2023-10-23 11:57:372024-12-19 16:58:53ESG-Rating: Was es für Unternehmen und Anleger:innen bedeutet https://findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-05-05 11:12:212026-01-28 18:07:17Budget erstellen – so einfach geht’s

https://findependent.ch/wp-content/uploads/2023/05/findependent_budget_erstellen_vorschau.webp

414

622

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2023-05-05 11:12:212026-01-28 18:07:17Budget erstellen – so einfach geht’s https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser?

https://findependent.ch/wp-content/uploads/2023/09/findependent_alles_auf_einmal_investieren_oder_schrittweise_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-10-19 08:55:222026-01-28 17:56:44Alles auf einmal investieren oder schrittweise – was ist besser? https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-19 16:58:53Geld sparen in der Schweiz – wie und wo?

https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_sparen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-10-05 17:58:362024-12-19 16:58:53Geld sparen in der Schweiz – wie und wo? https://findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-07-29 16:17:482025-03-03 16:40:07Investment Apps in der Schweiz – ein Vergleich

https://findependent.ch/wp-content/uploads/2023/09/findependent_investment_apps_in_der_schweiz_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-07-29 16:17:482025-03-03 16:40:07Investment Apps in der Schweiz – ein Vergleich https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:225 Tipps für die Geldanlage

https://findependent.ch/wp-content/uploads/2023/09/findependent_5_tipps_fuer_die_geldanlage_blog_banner.png

444

668

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-05-30 11:45:042026-02-04 11:08:225 Tipps für die Geldanlage https://findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:20:47Fondssparplan Schweiz – so funktioniert er

https://findependent.ch/wp-content/uploads/2022/03/findependent_fondssparplan_vorschau.webp

414

622

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-12 05:00:362026-02-03 17:20:47Fondssparplan Schweiz – so funktioniert er https://findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-19 16:58:55Robo Advisor Schweiz: So einfach geht’s!

https://findependent.ch/wp-content/uploads/2023/09/findependent_robo_advisor_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-03-07 06:00:342024-12-19 16:58:55Robo Advisor Schweiz: So einfach geht’s! https://findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-02 06:00:552026-02-11 11:26:52Negativzinsen in der Schweiz vermeiden

https://findependent.ch/wp-content/uploads/2022/03/findependent_negativzinsen_vorschau.webp

1024

1024

Kay

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

Kay2022-03-02 06:00:552026-02-11 11:26:52Negativzinsen in der Schweiz vermeiden https://findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-07 18:43:442024-10-22 16:02:24Das Risiko von Anlegen

https://findependent.ch/wp-content/uploads/2023/09/findependent_das_risiko_von_anlegen_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2022-02-07 18:43:442024-10-22 16:02:24Das Risiko von Anlegen https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-08-25 16:41:022026-01-28 17:50:43ETF Sparplan Schweiz – der einfach Weg zum Vermögensaufbau

https://findependent.ch/wp-content/uploads/2023/09/findependent_etf_sparplan_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-08-25 16:41:022026-01-28 17:50:43ETF Sparplan Schweiz – der einfach Weg zum Vermögensaufbau https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-08-25 08:59:522026-02-03 17:03:24Geld anlegen in der Schweiz

https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-26 14:24:072026-01-28 16:49:07Geld investieren Schweiz

https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-08-25 08:59:522026-02-03 17:03:24Geld anlegen in der Schweiz

https://findependent.ch/wp-content/uploads/2023/09/findependent_geld_anlegen_in_der_schweiz_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-07-26 14:24:072026-01-28 16:49:07Geld investieren Schweiz https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-02-11 18:07:542024-07-11 15:11:08Anlegen kurz und verständlich erklärt

https://findependent.ch/wp-content/uploads/2023/09/findependent_anlegen_kurz_und_einfach_erklaert_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2021-02-11 18:07:542024-07-11 15:11:08Anlegen kurz und verständlich erklärt https://findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2020-11-20 10:14:342024-03-05 11:47:42So vermeidest du die vier häufigsten Anlagefehler

https://findependent.ch/wp-content/uploads/2023/09/findependent_so_vermeidest_du_die_vier_anlagefehler_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2020-11-20 10:14:342024-03-05 11:47:42So vermeidest du die vier häufigsten Anlagefehler https://findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2020-11-05 16:37:412024-02-26 16:30:43Früh anlegen lohnt sich

https://findependent.ch/wp-content/uploads/2023/09/findependent_frueh_anlegen_lohnt_sich_blog_banner.png

444

668

findependent-admin

https://findependent.ch/wp-content/uploads/2024/10/test-etf-awards-5.svg

findependent-admin2020-11-05 16:37:412024-02-26 16:30:43Früh anlegen lohnt sich